Όταν ο φορολογούμενος αμφιβάλλει σχετικά με την υποχρέωση υποβολής φορολογικής δήλωσης, έχει δικαίωμα να υποβάλει φορολογική δήλωση με επιφύλαξη, η οποία πρέπει να είναι ειδική και αιτιολογημένη.

Σύμφωνα με την απόφαση Αρ. Πρωτ.: Α.1042/30 Μαρτίου 2023, του διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων, και αφορά τον τύπο και περιεχόμενο του εντύπου Φορολογίας Εισοδήματος Φυσικών Προσώπων (έντυπο Ε1), 11. Οι δηλώσεις με επιφύλαξη υποβάλλονται με χρήση της διαδικτυακής Υπηρεσίας υποβολής δηλώσεων μέσω της ψηφιακής πύλης myAADE. Εντός χρονικού διαστήματος 30 ημερών από την ημερομηνία υποβολής της δήλωσης οι φορολογούμενοι οφείλουν να προσκομίσουν στη Δ.Ο.Υ. τα απαραίτητα δικαιολογητικά, τα οποία αποδεικνύουν τους ισχυρισμούς τους και τον λόγο της επιφύλαξης, προκειμένου να εκκαθαριστούν οι δηλώσεις και να εκδοθούν οι πράξεις διοικητικού προσδιορισμού φόρου από τη Δ.Ο.Υ. εντός της προβλεπόμενης από το άρθρο 20 παρ. 1 του Κώδικα Φορολογικής Διαδικασίας (ΚΦΔ – Ν.4987/2022), προθεσμίας των 90 ημερών από την υποβολή της δήλωσης.

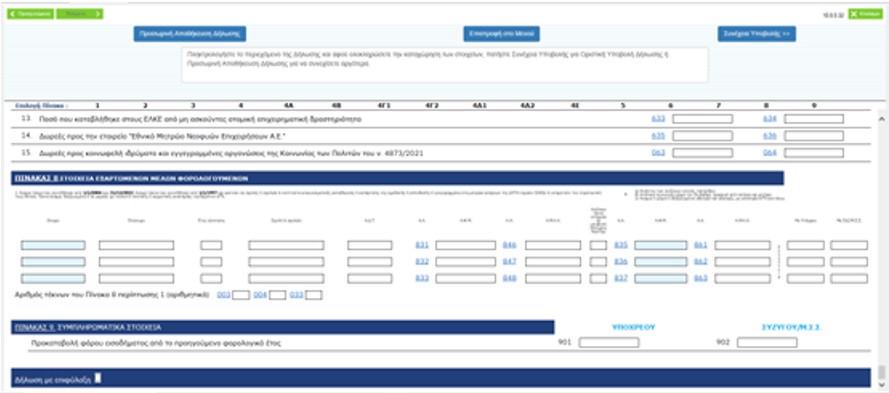

Εικόνα 1 : Δήλωση επιφύλαξης σε ηλεκτρονική υποβολή δήλωσης εισοδήματος.

Επιφύλαξη και διαδικασίες σύμφωνα με το ΚΦΔ

Σύμφωνα με το άρθρο 20 του Κώδικα Φορολογικής Διαδικασίας (ΚΦΔ – Ν.4987/2022), περί «Δήλωση με επιφύλαξη»

- Όταν ο φορολογούμενος αμφιβάλλει σχετικά με την υποχρέωση υποβολής φορολογικής δήλωσης, έχει δικαίωμα να υποβάλει φορολογική δήλωση με επιφύλαξη, η οποία πρέπει να είναι ειδική και αιτιολογημένη. Κάθε γενική ή αόριστη επιφύλαξη θεωρείται άκυρη και δεν επιφέρει κανένα αποτέλεσμα. Ο Διοικητής δύναται να δεχθεί την επιφύλαξη και να διαγράψει το ποσό της φορολογητέας ύλης για την οποία διατυπώθηκε η επιφύλαξη μέσα σε ενενήντα (90) ημέρες από την υποβολή της δήλωσης. Σε περίπτωση απόρριψης της επιφύλαξης ή παρέλευσης άπρακτης της προθεσμίας απάντησης, ο φορολογούμενος μπορεί να προσφύγει στην Ειδική Διοικητική Διαδικασία, σύμφωνα με το άρθρο 63.

- Ομοίως, μπορεί να διατυπωθεί επιφύλαξη σε ό,τι αφορά τον χαρακτηρισμό της φορολογητέας ύλης και την υπαγωγή της σε άλλη φορολογία, σε άλλη κατηγορία, σε μειωμένο φορολογικό συντελεστή ή σε σχέση με τυχόν εφαρμοστέες εκπτώσεις και απαλλαγές. Ειδικά προκειμένου για την υπαγωγή σε άλλη φορολογία ή κατηγορία, αν γίνει δεκτή η επιφύλαξη, η δήλωση θεωρείται ότι υποβλήθηκε εμπρόθεσμα για τη φορολογία ή κατηγορία αυτή. Η επιφύλαξη δεν συνεπάγεται την αναστολή της είσπραξης του φόρου. Σε περίπτωση αποδοχής της επιφύλαξης από τον Διοικητή, ο φόρος που τυχόν καταβλήθηκε αχρεωστήτως, επιστρέφεται σύμφωνα με την παρ. 2 του άρθρου 42.

- Με απόφαση του Διοικητή ορίζονται οι αναγκαίες λεπτομέρειες για την εφαρμογή του παρόντος.

Απόρριψη και προσφυγή

Κάθε γενική ή αόριστη επιφύλαξη θεωρείται άκυρη και δεν επιφέρει κανένα αποτέλεσμα. Ο Γενικός Γραμματέας δύναται να δεχθεί την επιφύλαξη και να διαγράψει το ποσό «της φορολογητέας ύλης για την οποία» διατυπώθηκε η επιφύλαξη εντός ενενήντα (90) ημερών από την υποβολή της δήλωσης. Σε περίπτωση απόρριψης της επιφύλαξης ή παρέλευσης άπρακτης της προθεσμίας απάντησης, ο φορολογούμενος μπορεί να προσφύγει στην Ειδική Διοικητική Διαδικασία (Ενδικοφανή προσφυγή),μέσω της Διεύθυνσης Επίλυσης Διαφορών (ΔΕΔ) σύμφωνα με το άρθρο 63 του Κώδικα Φορολογικής Διαδικασίας (ΚΦΔ – Ν.4987/2022).

Ενδεικτικές περιπτώσεις

Στην απόφαση Α.1042/30 Μαρτίου 2023 δίνονται ενδεικτικές περιπτώσεις, στις οποίες η δήλωση του φορολογουμένους πρέπει να κατατεθεί με επιφύλαξη:

α) Οι αλιείς της παράκτιας αλιείας που εκμεταλλεύονται, είτε ατομικά είτε με την μορφή συμπλοιοκτησίας ή κοινωνίας αστικού δικαίου αλιευτικά σκάφη μέχρι δώδεκα (12) μέτρα μεταξύ καθέτων και δεν είναι ενταγμένοι στο ειδικό καθεστώς ΦΠΑ του άρθρου 40 του ν. 2859/2000 (Α΄248), προκειμένου να λάβουν την απαλλαγή από το τέλος επιτηδεύματος, υποβάλλουν τη δήλωση φορολογίας εισοδήματος με επιφύλαξη, σύμφωνα με τα οριζόμενα στο άρθρο 20 ΚΦΔ και προσκομίζουν στην αρμόδια για τη φορολογία τους Δ.Ο.Υ., εντός προθεσμίας τριάντα (30) ημερών, τα απαραίτητα δικαιολογητικά έγγραφα και στοιχεία, ώστε η Δ.Ο.Υ. να αποφανθεί για τη σχετική επιφύλαξη περί εξαίρεσης από την καταβολή τέλους επιτηδεύματος.

β) Τα φυσικά πρόσωπα που υπάγονται στις διατάξεις του άρθρου 57 του ν.4646/2019, ήτοι είναι πλοιοκτήτες αποκλειστικά ρυμουλκών ή κατ’ εντολή του πλοιοκτήτη ή οποιασδήποτε αρχής ή από οποιαδήποτε άλλη αιτία, διαχειρίζονται το ρυμουλκό πλοίο ή αυτοκινούμενη βυθοκόρο και εισπράττουν ναύλους υποβάλουν τη δήλωση φορολογίας εισοδήματος με επιφύλαξη, σύμφωνα με τα οριζόμενα στο άρθρο 20 ΚΦΔ και προσκομίζουν στην αρμόδια για τη φορολογία τους Δ.Ο.Υ., εντός προθεσμίας τριάντα (30) ημερών, τη δήλωση απόδοσης τέλους της Α.1201/2020 (Β΄3860) απόφασης του Διοικητή της ΑΑΔΕ και τα λοιπά απαραίτητα δικαιολογητικά έγγραφα και στοιχεία, ώστε η Δ.Ο.Υ. να αποφανθεί για τη σχετική επιφύλαξη περί μη επιβολής τέλους επιτηδεύματος.

Η δήλωση με επιφύλαξη με μια ματιά

- Ο φορολογούμενος έχει το δικαίωμα να υποβάλει την δήλωση του με επιφύλαξη, όταν δεν σ7υμφωνεί είτε με τα στοιχεία που υπάρχουν σε αυτήν είτε με το αποτέλεσμα της εκκαθάρισης

- Η υποβολή δήλωσης με επιφύλαξη δεν αναιρείται το δικαίωμα επιβολής φόρου από το κράτος

- Όποιος φορολογούμενός προβεί σε δήλωση με επιφύλαξη, θα πρέπει να υποβάλλει κανονικά τη δήλωση φορολογίας εισοδήματος.

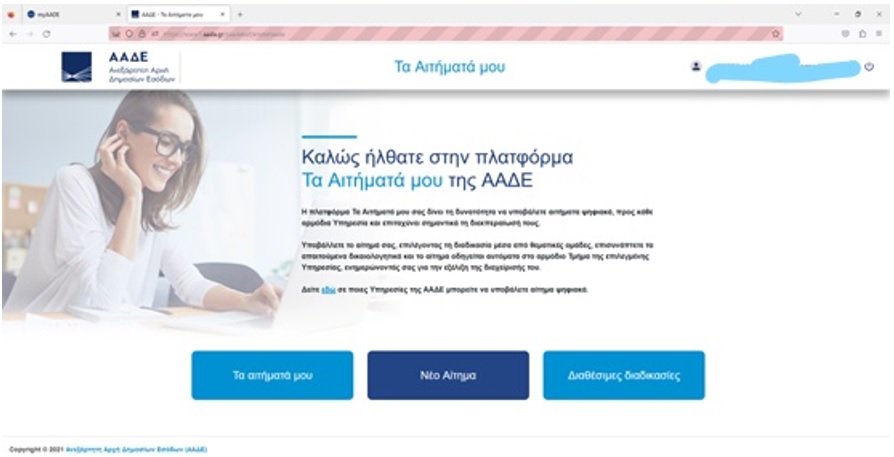

- Μετά την υποβολή της δήλωσης με επιφύλαξη και σε ρητή προθεσμία 30 ημερών από την υποβολή της , ο φορολογούμενος θα πρέπει να υποβάλει στην Δ.Ο.Υ., μέσω του myAADE – Αιτήματα, τα δικαιολογητικά που τεκμηριώνουν την επιφύλαξη του. Τα δικαιολογητικά που θα πρέπει να προσκομίζει ο κάποιος στην αρμόδια ΔΟΥ, εξαρτώνται από τους κωδικούς που έχει συμπληρώσει. Επίσης, ανάλογα με την επιφύλαξη, θα πρέπει να προσκομίζει στοιχεία όπως τη σύμβαση ή το ιδιωτικό συμφωνητικό με την τράπεζα, τη βεβαίωση αποδοχών και ό,τι άλλο έγγραφο έχει στη διάθεσή του, ούτως ώστε να υποστηρίξει αποτελεσματικά τις αντιρρήσεις του.

Εικόνα 2: Κεντρική σελίδα για υποβολή αιτημάτων στο aade.gr

- Αν δεν πάρει απάντηση μέσα σε 90 ημέρες ή αν η Δ.Ο.Υ. απορρίψει την επιφύλαξη, ο φορολογούμενος έχει το δικαίωμα να προσφύγει στην Διεύθυνσης Επίλυσης Διαφορών (ΔΕΔ) με ενδικοφανή προσφυγή.

* Ο Αποστόλης Αλωνιάτης είναι οικονομολόγος – φοροτεχνικός, Α’ Αντιπρόεδρος του Ινστιτούτου Οικονομικών & Φορολογικών Μελετών (Ι.Ο.ΦΟ.Μ), Σύμβουλος Διοίκησης της PROSVASIS AEBE και συγγραφέας

Latest News

Τα 7+1 «σημεία» που δείχνουν ότι δεν αλλάζει το παραγωγικό μοντέλο στην Ελλάδα [γραφήματα]

Η εξέλιξη από την εποχή των μνημονίων μέχρι σήμερα

Από 7 κύματα η συμπεριφορά της ελληνικής κοινωνίας – Οι άξονες και τα δίπολα

Πώς άλλαξαν οι αντιλήψεις και οι αξίες από το 2000 και μετά

Τι μπορεί να δυναμώσει Μέση Ανατολή και Κεντρική Ασία

Η αλλαγή των εμπορικών προτύπων αποτελεί μια μοναδική ευκαιρία για τις χώρες να επαναπροσδιορίσουν τη θέση τους στο παγκόσμιο οικονομικό πλαίσιο

Πόση είναι η διαφθορά στην Κίνα

Γιατί η κινεζική οικονομία αναπτύχθηκε ραγδαία παρά τη διαφθορά; - Και γιατί επιβραδύνεται μόλις τώρα, ύστερα από τέσσερις δεκαετίες συνεχούς άνθησης;

Τι ισχύει και πώς εφαρμόζεται η εξαήμερη εργασία - Προϋποθέσεις και αλλαγές

Το διευθυντικό δικαίωμα, ο καθορισμός ημερών αναπαύσεως μισθωτών και τα συστήματα απασχόλησης

Προσδιορισμός και φορολογία εισοδήματος από επιχειρηματική δραστηριότητα

Επιχειρηματικές δαπάνες οι οποίες εκπίπτουν από τα ακαθάριστα φορολογικά έσοδα

Δημόσιο Χρέος και Μεσοπρόθεσμο Πρόγραμμα Σταθερότητας

Η προοπτική και τα ανησυχητικά στοιχεία

Τι ισχύει για την εξαήμερη εργασία στην Ελλάδα και πώς εφαρμόζεται

Οι προϋποθέσεις και οι αμοιβές και αλλαγές με Ν. 5053/2023

Crash test για τις αντοχές του συστήματος ηλεκτρικής ενέργειας η πράσινη ανάπτυξη

Κατά τη διάρκεια των τελευταίων ετών, η Ελλάδα έχει κάνει σημαντικά βήματα προς την απανθρακοποίηση

Χρηματικές αξιώσεις κατά του Δημοσίου: Η περίπτωση διακοπής της παραγραφής

Τι ισχύει στην περίπτωση διακοπής της παραγραφής των χρηματικών αξιώσεων κατά του Δημοσίου στο χρονικό σημείο της επίδοσής της στο εναγόμενο με επιμέλεια του ενάγοντος