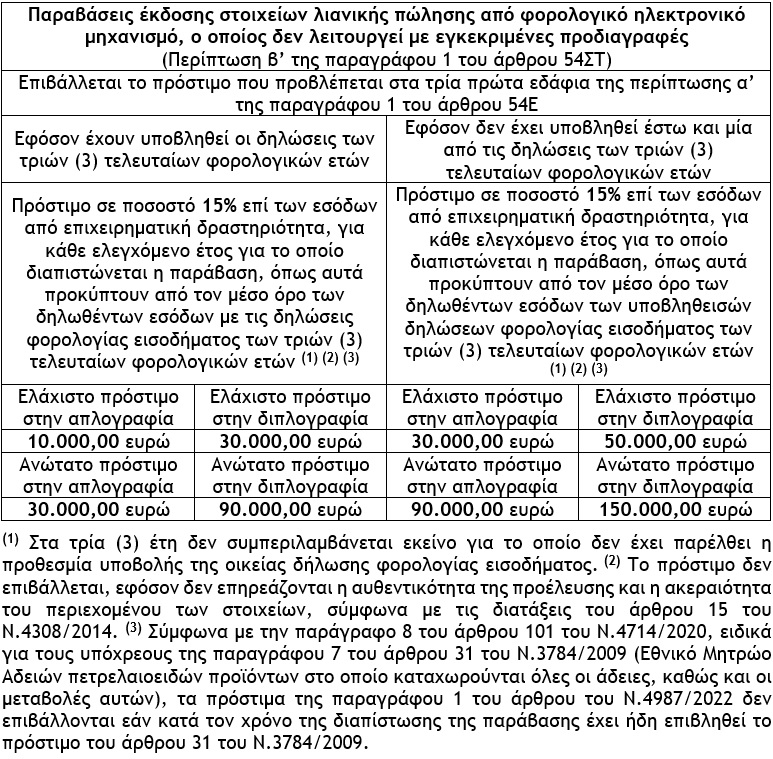

- Έκδοση στοιχείων λιανικής πώλησης από φορολογικό ηλεκτρονικό μηχανισμό, ο οποίος δεν λειτουργεί με εγκεκριμένες προδιαγραφές

Παράδειγμα

Έστω ότι τον Δεκέμβριο του 2023 διενεργείται έλεγχος σε επιχείρηση, η οποία τηρεί το απλογραφικό λογιστικό σύστημα, για τα φορολογικά έτη 2018, 2019 και 2020. Η επιχείρηση διαθέτει στην κατοχή της 2 φορολογικούς ηλεκτρονικούς μηχανισμούς (Φ.Η.Μ.) και ο κάτοχος αυτών εξέδωσε στοιχεία λιανικής πώλησης από τον ένα εξ’ αυτών ο οποίος δεν λειτουργούσε με εγκεκριμένες προδιαγραφές, κατά τα φορολογικά έτη 2018 και 2019.

Επειδή η διαπίστωση των εν λόγω παραβάσεων έλαβε χώρα σε ημερομηνία μεταγενέστερη της 1.8.2020, θα επιβληθεί ένα πρόστιμο για κάθε έτος διάπραξής τους, ως ακολούθως:

Επισημάνσεις

i) Στο Παράρτημα Α’ του N.4308/2014 διευκρινίζεται ότι με τον όρο «ακεραιότητα του περιεχομένου λογιστικού στοιχείου» νοείται ότι το περιεχόμενο ενός λογιστικού στοιχείου δεν έχει αλλοιωθεί σε σχέση με ότι απαιτείται από τον ως άνω νόμο ή με ότι καθορίσθηκε από τον εκδότη του ενώ με τον όρο «αυθεντικότητα προέλευσης λογιστικού στοιχείου» νοείται η διασφάλιση της ταυτότητας του προμηθευτή ή του εκδότη του τιμολογίου.

ii) Με το υπ’ αριθ. πρωτ. ΔΕΛ Β 1103271 ΕΞ 2015/30.7.2015 έγγραφο αναφορικά με την διαδικασία ελέγχου Φ.Η.Μ. και της ακεραιότητας των εκδιδόμενων στοιχείων, έχει διευκρινιστεί ότι :

a) Το περιεχόμενο του ηλεκτρονικού αρχείου της ΠΑΗΧΣ («…_ b.txt») πρέπει να ταυτίζεται με τη Συμβολοσειρά Σήμανσης, η οποία αναγράφεται επί του ελεγχόμενου στοιχείου.

b) Το παραγόμενο αρχείο a.txt συγκρίνεται σε κάθε περίπτωση με το αντίστοιχο αρχείο e.txt και τα πεδία των δύο αρχείων πρέπει να ταυτίζονται.

Κατά συνέπεια η έκδοση και η εκτύπωση παραστατικών (αποδείξεων λιανικών συναλλαγών) χωρίς τη δημιουργία αντίστοιχων αρχείων a.txt, b.txt, e.txt καθιστά αδύνατες τις ως άνω συγκρίσεις και την διασφάλιση της ακεραιότητας των εκδιδόμενων στοιχείων και κατά συνέπεια επιβάλλονται οι κυρώσεις που προβλέπονται στα τρία πρώτα εδάφια της περίπτωσης α’ της παραγράφου 1 του άρθρου 54Ε του Ν.4987/2022.

Γιώργος Α. Κορομηλάς, Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων, Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E., Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

Latest News

Δημόσιο Χρέος και Μεσοπρόθεσμο Πρόγραμμα Σταθερότητας

Η προοπτική και τα ανησυχητικά στοιχεία

Τι ισχύει για την εξαήμερη εργασία στην Ελλάδα και πώς εφαρμόζεται

Οι προϋποθέσεις και οι αμοιβές και αλλαγές με Ν. 5053/2023

Crash test για τις αντοχές του συστήματος ηλεκτρικής ενέργειας η πράσινη ανάπτυξη

Κατά τη διάρκεια των τελευταίων ετών, η Ελλάδα έχει κάνει σημαντικά βήματα προς την απανθρακοποίηση

Χρηματικές αξιώσεις κατά του Δημοσίου: Η περίπτωση διακοπής της παραγραφής

Τι ισχύει στην περίπτωση διακοπής της παραγραφής των χρηματικών αξιώσεων κατά του Δημοσίου στο χρονικό σημείο της επίδοσής της στο εναγόμενο με επιμέλεια του ενάγοντος

Άτυπο Υπουργικό Συμβούλιο Υγείας και Συμμαχία για τα Κρίσιμα Φάρμακα

«Βρισκόμαστε σε μια νέα εποχή που χαρακτηρίζεται από εξελισσόμενες ανάγκες υγειονομικής περίθαλψης»

Η μεγάλη περιπέτεια της Ελλάδας και ο ρόλος της Ε.Ε

Η «τιμωρητική» συμπεριφορά εν μέσω κρίσης

Επίδραση των Γνωστικών Αποκλίσεων στη Λήψη Αποφάσεων και στο Ρίσκο

Ο νομπελίστας Daniel Kahneman αποδόμησε την ιδέα κατά την οποία οι οικονομικές αποφάσεις λαμβάνονται με ορθολογικό τρόπο

Γεωπολιτικό ρίσκο και επιτόκια

Πρέπει να λαμβάνουμε τα οικονομετρικά μοντέλα τοις μετρητοίς; Σε μικρό βαθμό μόνο

Προσδόκιμο και όριο ηλικίας συνταξιοδότησης

Η χώρα μας το 2070 θα είναι στην πρώτη θέση των ορίων ηλικίας (74,5 έτη) συνταξιοδότησης στην Ευρώπη

Η πολιτική οικονομία της δημογραφικής παρακμής

Πώς θα ήταν άραγε η ελληνική οικονομία εάν ήταν ποδοσφαιριστής;

![ΕΛΣΤΑΤ: Στο 3,1% ο πληθωρισμός τον Απρίλιο [γραφήματα]](https://www.ot.gr/wp-content/uploads/2024/05/14_05_ot_ayxhseis_apr2024-600x352.png)