α) Κάθε Φ.Η.Μ., ανεξαρτήτως είδους και τύπου, θεωρείται πάντοτε ως ενιαίο λειτουργικό σύνολο με λοιπά μέρη που ενδέχεται να διασυνδέονται εξωτερικά, μέσω κατάλληλων καναλιών επικοινωνίας με σκοπό την ορθή έκδοση των παραστατικών.

Πρόστιμα που αφορούν τους Φορολογικούς Ηλεκτρονικούς Μηχανισμούς

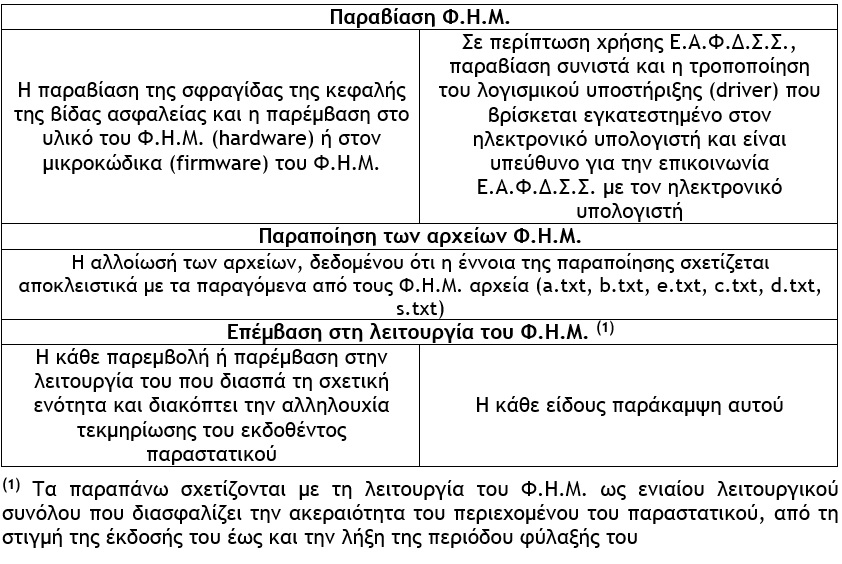

Ιδιαίτερα ως προς την περίπτωση χρήσης Ειδικής Ασφαλούς Φορολογικής Διάταξης Σήμανσης Στοιχείων (Ε.Α.Φ.Δ.Σ.Σ.) διευκρινίστηκε ότι ο εν λόγω μηχανισμός επικοινωνεί με ηλεκτρονικό υπολογιστή στον οποίο είναι εγκατεστημένο το μηχανογραφικό πρόγραμμα έκδοσης αποδείξεων. Στη συνέχεια, ο ηλεκτρονικός υπολογιστής συνδέεται ενσύρματα ή ασύρματα με τον εκτυπωτή από τον οποίο γίνεται η εκτύπωση των παραστατικών πωλήσεων σε αντίθεση με τους λοιπούς Φ.Η.Μ. όπου ο εκτυπωτής βρίσκεται ενσωματωμένος εντός της συσκευής Φ.Η.Μ. Περαιτέρω, τα αρχεία a.txt, b.txt, e.txt, c.txt, d.txt, s.txt, που παράγει η Ε.Α.Φ.Δ.Σ.Σ. φυλάσσονται σε αποθηκευτικό χώρο του διασυνδεδεμένου ηλεκτρονικού υπολογιστή. Επιπλέον, το λογισμικό υποστήριξης της Ε.Α.Φ.Δ.Σ.Σ. (driver) βρίσκεται στον διασυνδεδεμένο υπολογιστή και αποτελεί μέρος της Ε.Α.Φ.Δ.Σ.Σ. και της έγκρισής της. Συνεπώς, η Ε.Α.Φ.Δ.Σ.Σ., το λογισμικό υποστήριξης της Ε.Α.Φ.Δ.Σ.Σ. (driver), το πρόγραμμα έκδοσης αποδείξεων που είναι εγκατεστημένο στον Η/Υ, καθώς και η συνεργαζόμενη εκτυπωτική συσκευή, αποτελούν ενιαίο λειτουργικό σύνολο, με απώτερο σκοπό δια της Ειδικής Ασφαλούς Φορολογικής Διάταξης Σήμανσης Στοιχείων (Ε.Α.Φ.Δ.Σ.Σ.), η οποία λειτουργεί με συγκεκριμένες προδιαγραφές, σύμφωνα με τις οποίες εξάλλου έλαβε έγκριση, να επιτυγχάνεται η ορθή και σύννομη έκδοση παραστατικών, με βάση τις διατάξεις των άρθρων 12 και 15 του Ν.4308/2014.

β) Παραβίαση ή παραποίηση ή επέμβαση με οποιονδήποτε τρόπο στη λειτουργία των Φ.Η.Μ. στοιχειοθετείται όταν λαμβάνουν, κατά περίπτωση, χώρα τα ακόλουθα:

Σε ότι αφορά την επέμβαση στη λειτουργία των Φ.Η.Μ. και δεδομένης της πληθώρας των σχετικών περιπτώσεων, στην εγκύκλιο Ε.2051/2023 αναφέρονται ενδεικτικά οι ακόλουθες :

α) Η διαπίστωση χρήσης είτε παράνομου λογισμικού είτε λοιπών άλλων μέσων με αποτέλεσμα την εκ των υστέρων διαγραφή των προαναφερόμενων αρχείων που παράγει ο Φ.Η.Μ. και τα οποία είναι αποθηκευμένα είτε στην εσωτερική μνήμη στην περίπτωση χρήσης Φ.Τ.Μ. και Α.ΔΗ.Μ.Ε. είτε σε αποθηκευτικό χώρο του διασυνδεδεμένου ηλεκτρονικού υπολογιστή στην περίπτωση χρήσης Ε.Α.Φ.Δ.Σ.Σ., συνιστά επέμβαση στη λειτουργία του Φ.Η.Μ.

β) Σε περίπτωση χρήσης Ε.Α.Φ.Δ.Σ.Σ., κατά τη διαδικασία έκδοσης παραστατικού, αυτό αποστέλλεται στο λογισμικό υποστήριξης της Ε.Α.Φ.Δ.Σ.Σ. (driver), προκειμένου να σημανθεί, ωστόσο :

αα) Σε περίπτωση που εκδοθεί παραστατικό και τυπωθεί από την εκτυπωτική συσκευή χωρίς να έχει προηγηθεί η αποστολή του παραστατικού (a.txt) στην Ε.Α.Φ.Δ.Σ.Σ. για σήμανση, το παραστατικό δεν λαμβάνει σήμανση, δηλαδή η Ε.Α.Φ.Δ.Σ.Σ. παρακάμπτεται. Κατά συνέπεια, η έκδοση και η εκτύπωση παραστατικών (αποδείξεων λιανικών συναλλαγών) χωρίς τη δημιουργία αντίστοιχων αρχείων a.txt, b.txt, e.txt θεωρείται ως έκδοση φορολογικού στοιχείου με παράκαμψη της Ε.Α.Φ.Δ.Σ.Σ. και δεδομένου ότι η Ε.Α.Φ.Δ.Σ.Σ., το λογισμικό υποστήριξης της Ε.Α.Φ.Δ.Σ.Σ. (driver), το πρόγραμμα έκδοσης αποδείξεων που είναι εγκατεστημένο στον Η/Υ καθώς και η συνεργαζόμενη εκτυπωτική συσκευή, αποτελούν ενιαίο λειτουργικό σύνολο του Φ.Η.Μ. η

ββ) Σε περίπτωση αποστολής στο λογισμικό υποστήριξης της Ε.Α.Φ.Δ.Σ.Σ. (driver) πανομοιότυπων παραστατικών με διαφορετικές ωστόσο αξίες (ήτοι, ένα από τα δύο παραστατικά φέρει απομειωμένες αξίες ή απομειωμένα πωληθέντα είδη) και εκ των οποίων μόνο το ένα (μειωμένης αξίας) φέρει τις προϋποθέσεις ανίχνευσης της συμβολοσειράς με αποτέλεσμα να δημιουργείται μεν Προηγμένη Ασφαλής Ηλεκτρονική Ψηφιακή Σύνοψη (Π.Α.Η.Ψ.Σ.), η οποία ωστόσο ενταμιεύεται και εν τέλει εκτυπώνεται στο παραστατικό κανονικής αξίας που λαμβάνει ο πελάτης μέσω της ίδιας ή και άλλης συνδεδεμένης εκτυπωτικής μονάδας, διασπάται η ενότητα λειτουργίας και η αλληλουχία τεκμηρίωσης του εκδιδόμενου παραστατικού και επομένως οι ως άνω παραβάσεις θεωρούνται ως επέμβαση στην λειτουργία του Φ.Η.Μ.

Παράδειγμα

Έστω ότι τον Δεκέμβριο του 2023 διενεργείται έλεγχος σε επιχείρηση για τα φορολογικά έτη 2018, 2019 και 2020. Η επιχείρηση διαθέτει στην κατοχή της 5 φορολογικούς ηλεκτρονικούς μηχανισμούς (Φ.Η.Μ.) και ο κάτοχος αυτών επενέβη στη λειτουργία των 2 εξ αυτών, κατά τα φορολογικά έτη 2018 και 2019.

Επειδή η διαπίστωση των εν λόγω παραβάσεων έλαβε χώρα σε ημερομηνία μεταγενέστερη της 1.8.2020, θα επιβληθεί ένα πρόστιμο για κάθε έτος διάπραξής τους, ως ακολούθως:

Γιώργος Α. Κορομηλάς, Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων, Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E., Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

![Τεκμήρια: Τι πρέπει να γνωρίζετε για την απόκτηση σκαφών αναψυχής [Μέρος Β]](https://www.ot.gr/wp-content/uploads/2021/04/tourismos-skafi.jpg)

![Ειδική παράταση της παραγραφής μετά την έκδοση απόφασης της Διεύθυνσης Επίλυσης Διαφορών [Μέρος 6ο]](https://www.ot.gr/wp-content/uploads/2026/06/income-tax-4097292_1920-1-1024x683-1.jpg)