Τα τελευταία χρόνια η Ευρωζώνη έχει πληγεί από πολλαπλά δυσμενή σοκ στην προσφορά, συμπεριλαμβανομένων των διαταραχών που σχετίζονται με την πανδημία, των γεωπολιτικών εντάσεων και των ακραίων καιρικών φαινομένων, που οδήγησαν σε πρωτοφανή υψηλά επίπεδα του πληθωρισμού των τροφίμων. Αν και η πρόσφατη υποχώρηση του πληθωρισμού των τροφίμων υποδηλώνει κάποια ανακούφιση, η κληρονομιά αυτών των σοκ αναμένεται να οδηγήσει σε διαρθρωτικά υψηλότερες τιμές των τροφίμων, σηματοδοτώντας ένα πιο αβέβαιο μέλλον.

Λιανεμπόριο: Μικρή αύξηση πωλήσεων στην ευρωζώνη τον Μάρτιο – Τριπλάσια αύξηση στην ΕΕ

Η κλιματική αλλαγή και τα ακραία καιρικά φαινόμενα αναδεικνύονται ως πρωταρχικές πηγές διαταραχών της προσφοράς, οδηγώντας σε αιχμές στις τιμές των τροφίμων, οι οποίες αναμένεται να γίνουν πιο συχνές. Άλλοι παράγοντες, όπως οι γεωπολιτικοί κίνδυνοι, οι εμπορικοί πόλεμοι, οι τάσεις μεταφοράς προϊόντων σε κοντινές χώρες και οι ασταθείς τιμές της ενέργειας, συμβάλλουν επίσης στην πρόκληση σοκ στην προσφορά. Οι προκλήσεις αυτές δημιουργούν δυσκολίες για την Ευρωπαϊκή Κεντρική Τράπεζα στη διαχείριση του πληθωρισμού, ιδίως δεδομένης της μη γραμμικής μετακύλισης των τιμών των βασικών εμπορευμάτων.

Σε πρόσφατη ανάλυσή της, η Oxford Economics εξετάζει τις πιθανές επιπτώσεις των συχνότερων δυσμενών διαταραχών της προσφοράς στον πληθωρισμό της Ευρωζώνης, δίνοντας ιδιαίτερη έμφαση στο ρόλο των τιμών των τροφίμων ως βασικού διαύλου μετάδοσης αυτών των διαταραχών. Η ανάλυση ποσοτικοποιεί τον αντίκτυπο διαφόρων διαταραχών της προσφοράς στον πληθωρισμό της ευρωζώνης, σημειώνοντας την άνιση κατανομή των επιπτώσεων στις χώρες της ευρωζώνης και τη μη γραμμική φύση των μηχανισμών μετακύλισης, με τις αυξήσεις των τιμών των βασικών εμπορευμάτων να μετακυλίονται ευκολότερα από τις επακόλουθες μειώσεις.

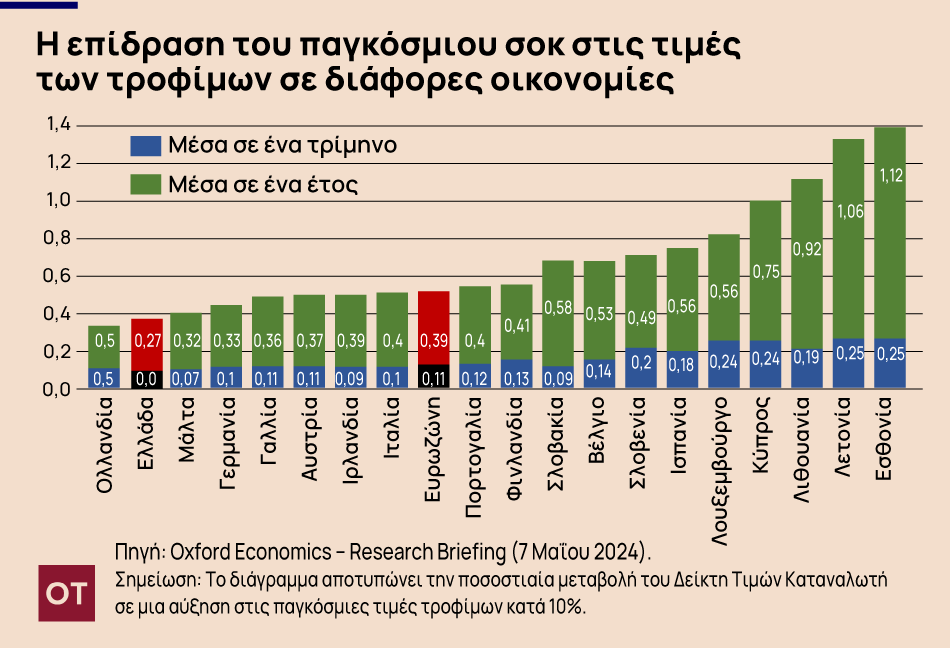

Το Διάγραμμα 1 παρουσιάζει την επίδραση του παγκόσμιου σοκ στις τιμές των τροφίμων σε διάφορες οικονομίες, ως την ποσοστιαία μεταβολή του Δείκτη Τιμών Καταναλωτή σε μια αύξηση στις παγκόσμιες τιμές τροφίμων κατά 10%.

Το διάγραμμα είναι ενδεικτικό της διαφορετικής μετακύλισης των παγκόσμιων διαταραχών των βασικών εμπορευμάτων στον εγχώριο πληθωρισμό στις επιμέρους οικονομίες της ευρωζώνης. Η ελληνική οικονομία έχει μια από τις χαμηλότερες επιδράσεις μεταξύ των παρατηρούμενων οικονομιών, η οποία μάλιστα μετά από μια περίοδο ενός τριμήνου απομειώνεται αρκετά. Οι χώρες της Βαλτικής, αλλά και η Ισπανία και το Βέλγιο, εμφανίζουν σχετικά μεγάλες αυξήσεις του πληθωρισμού ένα έως δύο χρόνια μετά τις παγκόσμιες διαταραχές των τιμών των τροφίμων. Αυτό οφείλεται εν μέρει στο μέγεθος και την ανταγωνιστική δομή των εγχώριων αγορών και της παραγωγής τους, καθώς και στο μερίδιο των δαπανών για τρόφιμα στο καλάθι της κατανάλωσης.

Οι βραχυπρόθεσμες προβλέψεις υποδηλώνουν μια σχετικά ταχεία εξομάλυνση του πληθωρισμού των τιμών των τροφίμων, ακολουθούμενη από μια διαρθρωτική αύξηση του επιπέδου τιμών της Ευρωζώνης λόγω παραγόντων όπως η φθηνότερη ενέργεια και η μείωση των παγκόσμιων τιμών των βασικών προϊόντων διατροφής. Ωστόσο, οι κίνδυνοι παραμένουν, συμπεριλαμβανομένης της αυξημένης μεταβλητότητας και του ενδεχόμενου ταχείας επιστροφής του πληθωρισμού μόλις εξασθενήσουν οι προσωρινοί αποπληθωριστικοί παράγοντες.

*Ο Παναγιώτης Ε. Πετράκης είναι Καθηγητής στο Τμήμα Έρευνας και Ανάπτυξης του Προγράμματος Συμπληρωματικής Εκπαίδευσης του ΕΚΠΑ