![Ανακαινίζω: Τι αλλάζει στα κριτήρια [πίνακες]](https://www.ot.gr/wp-content/uploads/2026/06/ot_anakainizo1.png)

Τον Φεβρουάριο 2021, πραγματοποιήσαμε μια ποιοτική έρευνα που διενεργήθηκε σε focus groups πολιτών που ανήκουν στη γενιά των Millennials. Η έρευνά μας είχε σκοπό να εντοπίσει για όσους είναι σήμερα σε ηλικίες από κοντά στα 30 μέχρι κοντά στα 40, τις μέσες στάσεις, συμπεριφορές και προσδοκίες τους σε σχέση με τα προϊόντα και τις υπηρεσίες του χρηματοοικονομικού τομέα και κυρίως των τραπεζών.

Η εστίαση των χρηματοοικονομικών επιχειρήσεων στους Millennials έχει ιδιαίτερη σημασία για τους εξής λόγους:

Πρώτον, συγκεντρώνουν το 1/5 του συνολικού πληθυσμού και σχεδόν το 1/3 του πληθυσμού σε οικονομικά παραγωγικές ηλικίες.

Δεύτερον, η τρέχουσα δεκαετία είναι αυτή στην οποία οι επιχειρήσεις των χρηματοοικονομικών προϊόντων και υπηρεσιών, θα πρέπει να διεισδύσουν αποτελεσματικά στους Millennials που θα βρίσκονται στην κατάλληλη φάση ζωής για να αποκτήσουν τα προϊόντα και τις υπηρεσίες τους. Αυτή τη δεκαετία, οι Millennials λογικά θα δανειστούν για επιχειρηματικούς ή προσωπικούς λόγους, θα αποκτήσουν αποταμιευτικές και επενδυτικές συμπεριφορές, θα οργανώσουν μακροπρόθεσμα πλάνα και θα αναζητήσουν να προστατευτούν από κινδύνους της ζωής, της υγείας και της περιουσίας τους.

Τρίτον, όλες οι διεθνείς έρευνες και μελέτες συνιστούν ότι οι Millennials εμφανίζουν σημαντικές διαφορές στις οικονομικές τους συμπεριφορές και θέτουν προτεραιότητες για τη ζωή τους που διαφέρουν από τη γενιά των γονιών τους. Εκτιμάται δε ότι θα είναι η πρώτη μεταπολεμική γενιά που σε οικονομικούς όρους θα βρεθεί σε πιο μειονεκτική θέση από την προηγούμενη και βέβαια η πρώτη γενιά που θα διαδεχθεί από την προηγούμενη σημαντικά υψηλότερο πλούτο σε αξία από αυτόν που η ίδια θα δημιουργήσει.

Η προσαρμογή των χρηματοοικονομικών επιχειρήσεων στα χαρακτηριστικά των Millennials, έχει ήδη γίνει αντιληπτή ως ανάγκη και προτεραιότητα. Για παράδειγμα, ο ψηφιακός μετασχηματισμός των Τραπεζών, που εισπράττεται πολύ θετικά από τους Millennials, δεν είναι αποτέλεσμα μόνο της πανδημίας, αλλά πολύ περισσότερο της πραγματικότητας που απαιτεί ένα μοντέλο εξυπηρέτησης με γνωρίσματα την ευκολία και την ταχύτητα.

Η αλήθεια βέβαια είναι ότι η ψηφιοποίηση πολλών από τις χρηματοοικονομικές συναλλαγές από μόνη της, δεν μπορεί να δώσει όλες τις απαντήσεις που χρειάζονται. Και αυτό γιατί, όπως οι ίδιοι οι Millennials λένε, οι προσδοκίες τους είναι πολύ ευρύτερες και οι προτιμήσεις τους αναζητούν ένα ισορροπημένο πλαίσιο ψηφιακής και φυσικής εξυπηρέτησης.

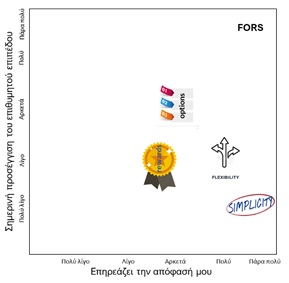

Η έρευνα μας έδειξε ότι οι Millennials αξιολογούν ποιοτικά τα χρηματοοικονομικά προϊόντα με βάση τέσσερις παραμέτρους. Για λόγους εύκολης αποτύπωσης, θα χρησιμοποιήσουμε την σύντμηση «FORS» από τα αρχικά των λέξεων: Flexibility, Options, Rewards και Simplicity, δηλαδή Ευελιξία, Επιλογές, Ανταμοιβή, Απλότητα.

Το συνοδευτικό γράφημα τοποθετεί στη κλίμακα «πολύ λίγο» έως «πάρα πολύ» την κάθε μια παράμετρο με γνώμονα τη δική τους αξιολόγηση για πόσο επηρεάζει την απόφαση τους (οριζόντια) και την αντίληψή τους για το πόσο προσεγγίζει η σημερινή κατάσταση το επιθυμητό από τους ίδιους επίπεδο (κατακόρυφα).

Ας πάρουμε ένα-ένα τα αρχικά γράμματα της “FORS”.

Flexibility – Ευελιξία: Αξιολογείται ως πολύ σημαντική παράμετρος για τη λήψη της απόφασης και η αντίληψή τους είναι ότι σήμερα προσεγγίζει λίγο το επίπεδο που θέλουν. Με την ευελιξία, οι Millennials, εννοούν ότι τα χρηματοοικονομικά προϊόντα θα πρέπει να διαθέτουν την ικανότητα να προσαρμόζονται στις εκάστοτε ανάγκες και δυνατότητές τους. Επιπλέον όμως, όπως έδειξε η έρευνά μας, θέλουν η ευελιξία να είναι συστατικό στοιχείο της κατασκευής των προϊόντων, να προβλέπεται δηλαδή ως δυνατότητα συμβατικά, και να μην αποτελεί αντικείμενο μελλοντικής διαπραγμάτευσης. Θέλουν δηλαδή τα προϊόντα να έχουν από την αρχή κάποια χαρακτηριστικά που θα τους κάνουν να νοιώσουν ότι οι δεσμεύσεις που αναλαμβάνουν συνοδεύονται από τη δυνατότητα να τα χρησιμοποιούν όταν το χρειαστούν ή όταν το επιθυμήσουν. Ο χώρος στον οποίο δίνουν ιδιαίτερο βάρος στην ευελιξία είναι η αποπληρωμή δανείων και αποταμιευτικά – επενδυτικά προϊόντα. Η ευελιξία είναι αυτό που ζητούν για να μπορούν να είναι συνεπείς και να μην υφίστανται ανεπιθύμητες συνέπειες.

Options – Επιλογές: Ως χαρακτηριστικό το θεωρούν αρκετά σημαντικό για τη λήψη της απόφασής τους και πιστεύουν ότι η σημερινή κατάσταση προσεγγίζει επίσης αρκετά το επιθυμητό. Θέλουν να βλέπουν ότι έχουν επιλογές από μια γκάμα προϊόντων, ότι δεν τους προσεγγίζουν με ένα «κουτί» λύσεων, θέλουν να βλέπουν τις διαφορές μεταξύ τέτοιων επιλογών και να έχουν τη δυνατότητα να επιλέξουν αυτή που θεωρούν ότι τους ταιριάζει καλύτερα. Αναζητούν όμως και μια ισορροπία, θέλουν αρκετές επιλογές για να μην αισθάνονται περιορισμούς, αλλά όχι πολλές που θα τους έκαναν να χάνονται στις λεπτομέρειες. Έχουν συνηθίσει όταν αγοράζουν προϊόντα να βλέπουν αρκετές επιλογές και το ίδιο ζητούν και για τα χρηματοοικονομικά προϊόντα. Γενικά, είναι πολύ ενδιαφέρον ότι οι καταναλωτικές τους συνήθειες απέναντι σε προϊόντα και υπηρεσίες π.χ. ένδυση και τηλεφωνία, θέλουν να ισχύουν και για τα χρηματοοικονομικά προϊόντα που τα αντιμετωπίζουν και αυτά ως εμπορεύσιμα αγαθά (commodities).

Rewards – Ανταμοιβή: Ως καταναλωτές έχουν εθιστεί σε προγράμματα επιβράβευσης και ανταμοιβών που συνοδεύουν τις αγορές τους. Τα προγράμματα με τους πόντους στις χρεωστικές και πιστωτικές κάρτες τους, τα υποδέχονται ευχάριστα και τα εκτιμούν αλλά θεωρούν ότι είναι φτωχά και πολύπλοκα και ότι δεν απευθύνονται στο σύνολο. Εκτιμούν ότι η συνέπειά τους σε μακροχρόνιες δεσμεύσεις είναι άθλος με τα στενά και ευμετάβλητα οικονομικά τους και ζητούν αυτή η συνέπειά τους να αναγνωρίζεται έμπρακτα με κατάλληλα σχεδιασμένα κίνητρα και ανταμοιβές, όπως π.χ. η σταδιακή μείωση του επιτοκίου, η πίστωση πόντων στις κάρτες τους κλπ. Και εδώ παραδειγματίζονται από τις συνήθεις καταναλωτικές σχέσεις τους με εμπορικά καταστήματα, ηλεκτρονικά είδη, βενζινάδικα κλπ. Πάντως από τα τέσσερα χαρακτηριστικά είναι αυτό που αξιολογούν σαν το λιγότερο σημαντικό.

Simplicity – Απλότητα: Είναι το χαρακτηριστικό που οι ίδιοι αξιολογούν ως το πιο σημαντικό από όλα και ταυτόχρονα αυτό στο οποίο θεωρούν ότι η απόσταση από το επιθυμητό είναι πολύ μεγάλη. Θέλουν απλότητα στα πάντα: Στην επικοινωνία μέσα από τις ψηφιακές πλατφόρμες, στο περιεχόμενο του marketing, στην ορολογία, σε παραδείγματα, στους υπαλλήλους που θα τους συμβουλέψουν, στις διαδικασίες, προτιμούν πολύ περισσότερο την προσέγγιση μέσα από την απλότητα της εικόνας και του video από την πολυπλοκότητα των κειμένων γιατί δεν έχουν την υπομονή να διαβάζουν. Η τριβή τους με τα ΜΚΔ κάνει τους Millennials να θέλουν εξαιρετικά στοχευμένη και απλή πληροφόρηση, δηλώνουν ότι τα προϊόντα πρέπει να προσαρμοστούν στις δικές τους γνώσεις και όχι να ζητείται από τους ίδιους να καταλάβουν πολύπλοκες έννοιες. Αποζητούν την προσωπική συμβουλή, αλλά ταυτόχρονα εντοπίζουν ότι οι σύμβουλοί τους «πρέπει να μιλήσουν τη γλώσσα τους». Η έρευνα έδειξε ότι ακόμα κι αν όλα τα άλλα χαρακτηριστικά είναι σε καλό επίπεδο, αν οι ίδιοι αντιληφθούν ότι δεν υπάρχει απλότητα, η απόφασή τους θα είναι αρνητική. Αναζητούν περισσότερο από οτιδήποτε άλλο την θετική εμπειρία μέσα από την απλότητα.

Αυτά είναι τα ποιοτικά χαρακτηριστικά που ψάχνουν οι Millennials στα χρηματοοικονομικά προϊόντα και υπηρεσίες. Υπάρχει βέβαια και το μείζον ποσοτικό, αυτό της τιμής (price) απέναντι στο οποίο είναι εξαιρετικά ευαίσθητοι λόγω των πιεσμένων οικονομικών τους. Το ένα ευρώ για τους Millennials έχει μεγαλύτερη αξία από το ένα ευρώ της προηγούμενης γενιάς. Παρά τη μεγάλη σημασία που έχει η τιμή των προϊόντων πάντως, δεν φαίνονται διατεθειμένοι να «θυσιάσουν» τα παραπάνω ποιοτικά χαρακτηριστικά που αναζητούν.

Κι αυτό γιατί, οι Millennials που στη βιβλιογραφία αποκαλούνται και “the experiences generation”, αναζητούν την “εμπειρία” σε όλες τις σχέσεις τους και στο κτίσιμο αυτής της εμπειρίας η Ευελιξία, οι Επιλογές, η Ανταμοιβή και η Απλότητα έχουν δεσπόζουσα συμμετοχή.

*Ο Μίνος Μωυσής είναι ιδρυτικός εταίρος της εταιρίας συμβουλευτικών υπηρεσιών SYNERGON Partners. Το άρθρο βασίζεται στα ευρήματα της ποιοτικής έρευνας που έγινε για την SYNERGON Partners από την εταιρία Ipsos Opinion σε διαδικτυακά focus groups σταθμισμένα ως προς την κατοχή τραπεζικών προϊόντων, ηλικίες, φύλο, οικογενειακή κατάσταση και επαγγέλματα.

![Ανακαινίζω: Τι αλλάζει στα κριτήρια [πίνακες]](https://www.ot.gr/wp-content/uploads/2026/06/ot_anakainizo1-300x300.png)