Με την εγκύκλιο 38/2021 του e-ΕΦΚΑ, γνωστοποιείται ο νέος τρόπος υπολογισμού της ασφαλιστικής εισφοράς, μετά την έκδοση της με αρ. πρωτ. Δ.15/Δ΄/24268/27.4.2021 εγκυκλίου της ΓΓΚΑ, και παρέχονται οδηγίες.

1. ΓΕΝΙΚΑ

Επειδή μετά την ισχύ του ν. 4670/2020 ήτοι, από 1.1.2020, αποσυνδέθηκε ο υπολογισμός των εισφορών των Ελεύθερων Επαγγελματιών, Αυτοτελώς Απασχολούμενων και Αγροτών από το δηλωθέν εισόδημα και εισήχθη νέο σύστημα ασφαλιστικών κατηγοριών. Με τις διατάξεις του άρθρου 30 του ν. 4670/2020 (ΦΕΚ Α’43/28.02.2020) και ορίστηκε ο τρόπος υπολογισμού της εισφοράς εξαγοράς αναγνωριζόμενων χρόνων για μη μισθωτούς ασφαλισμένους, από 1.1.2020, σε συνάρτηση με την επιλεγείσα ασφαλιστική κατηγορία, κατά το έτος υποβολής αίτησης αναγνώρισης.

Η διάταξη του άρθρου 30 ν. 4670/2020 ορίζει ότι «Σε περίπτωση ασφαλισμένου ελεύθερου επαγγελματία, αυτοαπασχολούμενου ή ενός από τα πρόσωπα που υπάγονται στην ασφάλιση του π. ΟΓΑ, για κάθε αναγνωριζόμενο μήνα ασφάλισης καταβάλλεται η προβλεπόμενη από τις διατάξεις της παρ. 1 του άρθρου 39 και της παρ. 1 του άρθρου 40 ασφαλιστική εισφορά, την οποία έχει επιλέξει ο ασφαλισμένος κατά το έτος υποβολής της αίτησης αναγνώρισης».

2. Αναγνωριζόμενοι χρόνοι

Οι μισθωτοί και μη-μισθωτοί του e-ΕΦΚΑ, που εμπίπτουν στο πεδίο εφαρμογής του άρθρου 34 του ν.4387/2016, εξακολουθούν και μετά την 1/1/2020 να έχουν τη δυνατότητα αναγνώρισης των χρόνων ασφάλισης που προβλέπονται:

· α) από το άρθρο 40 του ν.2084/1992, όπως αυτό ίσχυσε έως 31/12/2010 πριν την αντικατάστασή του με την παρ. 18 του άρθρου 10 του ν.3863/2010

· β) από την παρ. 18 του άρθρου 10 του ν.3863/2010 και των άρθρων 39, 40 και 41 του ν.3996/2011

· γ) το χρόνο άσκησης δικηγορίας του άρθρου 14 του ν.1090/1980 .

Η εισφορά εξαγοράς για την αναγνώριση των ανωτέρω χρόνων ασφάλισης προκύπτει, για

· τους μισθωτούς και

· τους μη μισθωτούς,

σύμφωνα με τα αναφερόμενα κατωτέρω και αφορά στο σύνολο των αναγνωριζόμενων χρόνων ασφάλισης (χρόνος στρατιωτικής υπηρεσίας βάσει του ν.1358/1983, σπουδές, τέκνα, κενά διαστήματα ασφάλισης κ.λπ.) για τους οποίους προβλέπεται η αναγνώρισή τους με εξαγορά.

3. ΥΠΟΛΟΓΙΣΜΟΣ ΜΗΝΙΑΙΑΣ ΕΙΣΦΟΡΑΣ ΑΝΑΓΝΩΡΙΖΟΜΕΝΩΝ ΧΡΟΝΩΝ

Για την ενιαία αντιμετώπιση των ασφαλιστικών περιπτώσεων από τις Περιφερειακές Υπηρεσίες διευκρινίζονται ειδικότερα τα εξής:

3.1. Μισθωτοί ασφαλισμένοι

3.1.1. Γενικά

Για τον υπολογισμό της εισφοράς εξαγοράς αναγνωριζόμενων χρόνων μισθωτών ασφαλισμένων δεν έχουν επέλθει τροποποιήσεις και εξακολουθούν να ισχύουν οι διατάξεις του άρθρου 34 του ν. 4387/2016, όπως ισχύει,

· είτε πρόκειται για απασχόληση σε έναν εργοδότη,

· είτε πρόκειται για πολλαπλή απασχόληση, για τις οποίες έχουν δοθεί οδηγίες με την υπ’ αριθμ. 29/2017 εγκύκλιο του e- ΕΦΚΑ.

Εισφορά αναγνώρισης μισθωτών (μία ή πολλαπλή μισθωτή απασχόληση)

Στην περίπτωση μισθωτών ασφαλισμένων για κάθε αναγνωριζόμενο μήνα ασφάλισης καταβάλλεται εισφορά ίση με το ύψος του συνολικού ασφαλίστρου κύριας σύνταξης (ασφαλισμένου και εργοδότη), όπως αυτό διαμορφώνεται κατά το χρόνο υποβολής της αίτησης αναγνώρισης, επί των ασφαλιστέων αποδοχών του ασφαλισμένου κατά τον τελευταίο μήνα πλήρους απασχόλησης πριν από την υποβολή της αίτησης αναγνώρισης.

Διακρίνουμε δύο περιπτώσεις:

Περίπτωση, που κατά τον προηγούμενο της υποβολής της αίτησης μήνα απασχόλησης δεν προκύπτει πλήρης ασφάλιση, τότε η εισφορά αναγνώρισης υπολογίζεται επί των αποδοχών του μήνα αυτού που αντιστοιχούν σε πλήρη ασφάλιση.

Περίπτωση που έχει διακοπεί η απασχόληση, η εισφορά αναγνώρισης υπολογίζεται επί των ασφαλιστέων αποδοχών του τελευταίου μήνα απασχόλησης, αναπροσαρμοζόμενων σύμφωνα με τα προβλεπόμενα στο άρθρο 8 παρ. 4 του Ν.4387/2016.

Τα ανωτέρω εφαρμόζονται και στις περιπτώσεις πολλαπλής μισθωτής απασχόλησης, οπότε η εισφορά αναγνώρισης υπολογίζεται επί του συνόλου των ασφαλιστέων αποδοχών.

Παραδείγματα:

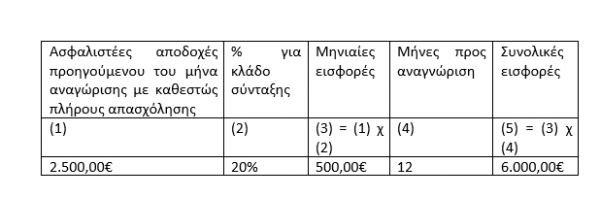

1ο: Μισθωτός (ασφαλισμένος του πρώην ΙΚΑ – ΕΤΑΜ) υποβάλλει τον Ιούνιο 2021 αίτηση για αναγνώριση 12 μηνών ασφάλισης λόγω σπουδών. Οι ασφαλιστέες αποδοχές του για τον Μάιο 2021, όπου είχε πλήρη απασχόληση, είναι 2.500,00€.

Η εισφορά αναγνώρισης προκύπτει όπως παρακάτω πίνακα:

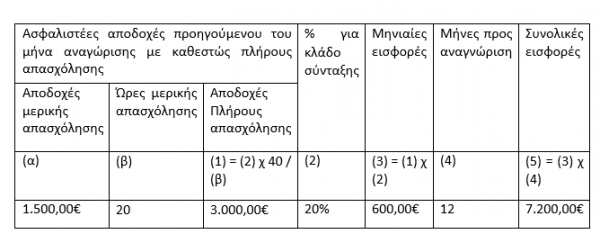

2ο: Μισθωτός (ασφαλισμένος του πρώην ΙΚΑ – ΕΤΑΜ) υποβάλλει τον Ιούνιο 2021 αίτηση για αναγνώριση 12 μηνών ασφάλισης λόγω σπουδών. Οι ασφαλιστέες αποδοχές του για τον Μάιο 2021, όπου είχε μερική απασχόληση (20 ώρες την εβδομάδα), είναι 1.500,00€.

Η εισφορά αναγνώρισης προκύπτει όπως παρακάτω πίνακα:

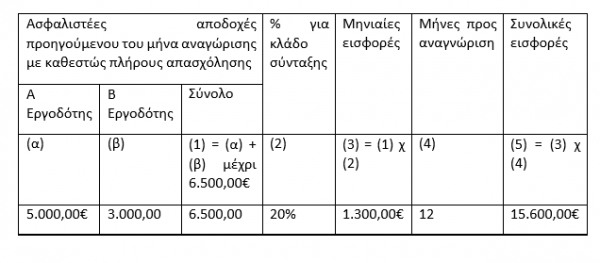

3ο: Μισθωτός (ασφαλισμένος του πρώην ΙΚΑ – ΕΤΑΜ) υποβάλλει τον Ιούνιο 2021 αίτηση για αναγνώριση 12 μηνών ασφάλισης λόγω σπουδών.

Οι ασφαλιστέες αποδοχές του προκύπτουν από τον Μάιο 2021, όπου είχε πλήρη απασχόληση σε δύο εργοδότες, ήτοι

· από τον Α εργοδότη 2.000,00€ και

· από τον Β εργοδότη 1.000,00€.

Η εισφορά αναγνώρισης προκύπτει όπως παρακάτω πίνακα:

3.2. Μη Μισθωτοί ασφαλισμένοι

3.2.1. Μοναδική ή πολλαπλή Μη Μισθωτή Απασχόληση

Η μηνιαία εισφορά εξαγοράς, υπολογίζεται με βάση την ασφαλιστική κατηγορία που έχει επιλεγεί κατά το έτος υποβολής της αίτησης αναγνώρισης.

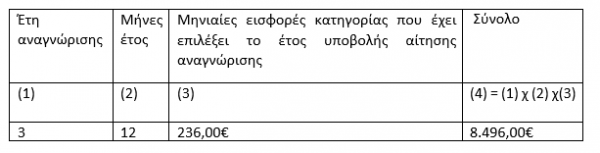

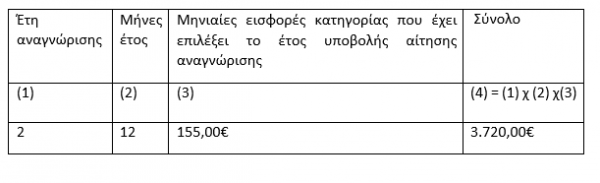

Παράδειγμα: Ελεύθερος επαγγελματίας, ασφαλισμένος π. ΟΑΕΕ, που για το έτος 2020 έχει επιλέξει την 3η ασφαλιστική κατηγορία, υποβάλλει τον Οκτώβριο 2020 αίτηση για αναγνώριση τριών (3) ετών ασφάλισης λόγω σπουδών.

Το ποσό της εισφοράς εξαγοράς, με εφαρμογή του παραπάνω πίνακα ανέρχεται σε:

Επισημαίνεται ειδικότερα ότι:

– Η αναγνώριση δε μπορεί να γίνει σε ασφαλιστική κατηγορία μικρότερη της πρώτης (1ης). Ως εκ τούτου, νέοι ελεύθεροι επαγγελματίες και αυτοαπασχολούμενοι (έως πέντε έτη ασφάλισης) της παρ. 3 του άρθρου 39 του ν. 4387/2016, όπως ισχύει, που κατά το έτος υποβολής της αίτησης αναγνώρισης χρόνου με εξαγορά έχουν ενταχθεί στην ειδική ασφαλιστική κατηγορία, θα πρέπει να επιλέξουν την ασφαλιστική κατηγορία που επιθυμούν να υπολογιστεί η μηνιαία εισφορά εξαγοράς, με κατώτερη την 1η ασφαλιστική κατηγορία.

3.2.2. Μητέρες ασφαλισμένες

Η μηνιαία εισφορά εξαγοράς υπολογίζεται εις ολόκληρον μη εφαρμοζομένων, στη περίπτωση αναγνώρισης χρόνου, των διατάξεων της παρ. 2 του άρθρου 141 του ν. 3655/2008, που προβλέπουν την καταβολή μειωμένων κατά 50% ασφαλιστικών εισφορών κύριας σύνταξης λόγω μητρότητας.

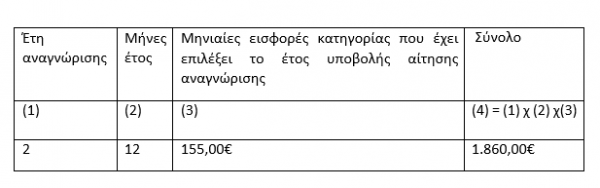

Παράδειγμα: Ελεύθερη επαγγελματίας, ασφαλισμένη π. ΟΑΕΕ, που για το έτος 2020 έχει επιλέξει την 1η ασφαλιστική κατηγορία και καταβάλλει μειωμένες ασφαλιστικές εισφορές λόγω μητρότητας που αντιστοιχεί στο μηνιαίο ποσό των 77.50€ ΚΣ (155€x50%), υποβάλλει τον Οκτώβριο 2020 αίτηση για αναγνώριση δύο (2) ετών χρόνου ασφάλισης λόγω σπουδών.

Το ποσό της εισφοράς εξαγοράς, με εφαρμογή του παραπάνω πίνακα ανέρχεται σε:

3.2.3. Προαιρετική ασφάλιση

Ασφαλισμένοι που κατά τον χρόνο υποβολής αιτήματος αναγνώρισης τελούν σε καθεστώς προαιρετικής ασφάλισης καταβάλλουν, για κάθε αναγνωριζόμενο μήνα, την εισφορά κλάδου σύνταξης της ασφαλιστικής κατηγορίας (άρθρα 35 και 36 ν. 4670/2020) που έχουν ενταχθεί, ως ανωτέρω.

3.2.4. Διακοπή ασφάλισης

Αιτούντες αναγνώριση χρόνου, που κατά την ημερομηνία υποβολής της αίτησης αναγνώρισης χρόνου έχουν διακόψει την ασφάλιση αντιμετωπίζονται, κατά περίπτωση, ως εξής:

– Εάν κατά το έτος υποβολής του αιτήματος αναγνώρισης είχαν ενεργή ασφάλιση και άρα είχαν επιλέξει ασφαλιστική κατηγορία, η εισφορά αναγνώρισης υπολογίζεται επί της ασφαλιστικής κατηγορίας της επιλογής τους.

Παράδειγμα: Πολιτικός μηχανικός, ασφαλισμένος π. ΕΤΑΑ-ΤΣΜΕΔΕ, που για το έτος 2020 έχει επιλέξει την 1η ασφαλιστική κατηγορία, διακόπτει την ασφάλιση τον 9.2020 και υποβάλλει τον Νοέμβριο 2020 αίτηση για αναγνώριση χρόνου σπουδών ενός (1) έτους.

Το ποσό της εισφοράς εξαγοράς, με εφαρμογή του παραπάνω πίνακα ανέρχεται σε:

– Εάν κατά το έτος υποβολής του αιτήματος δεν είχε προηγηθεί ασφάλιση, επιλέγουν την ασφαλιστική κατηγορία που επιθυμούν να υπολογιστεί η μηνιαία εισφορά εξαγοράς, με ελάχιστη την εισφορά που αντιστοιχεί στην 1η ασφαλιστική κατηγορία.

Παράδειγμα: Γιατρός, ασφαλισμένος π. ΕΤΑΑ-ΤΣΑΥ, που έχει διακόψει την υποχρεωτική ασφάλιση τον 3.2018, υποβάλλει τον Οκτώβριο 2020 αίτηση για αναγνώριση χρόνου τέκνων δύο (2) ετών.

Ο εν λόγω ασφαλισμένος θα πρέπει να επιλέξει από τις ασφαλιστικές κατηγορίες των αυτοαπασχολούμενων, με ελάχιστη την 1η ακ και εν συνεχεία θα υπολογιστεί το ποσό της μηνιαίας εισφοράς εξαγοράς Κλάδου Σύνταξης, σύμφωνα με τα προβλεπόμενα.

3.2.5. Πολλαπλές αναγνωρίσεις

Εφόσον, κατά το ίδιο έτος, έχουν υποβληθεί περισσότερες από μία αιτήσεις αναγνώρισης χρόνου με εξαγορά, η μηνιαία εισφορά εξαγοράς θα πρέπει να υπολογισθεί στην ίδια ασφαλιστική κατηγορία και ειδικότερα, στην ασφαλιστική κατηγορία που έχει επιλεγεί κατά την πρώτη χρονικά υποβληθείσα αίτηση.

3.2.6. Παράλληλη ασφάλιση

Για τον υπολογισμό της εισφοράς εξαγοράς στις περιπτώσεις παράλληλης ασφάλισης (μισθωτής και μη μισθωτής) και υπαγωγής στις διατάξεις της παρ. 9 άρθρο 39 του ν. 4387/2016, όπως ισχύει, θα ακολουθήσουν νεότερες οδηγίες.

4.1. Εξόφληση εισφοράς αναγνώρισης

Ως προς τη διαδικασία εξόφλησης της εισφοράς αναγνώρισης με την προσθήκη εδαφίων εξειδικεύεται η διαδικασία εξόφλησης σε δόσεις. Συνεπώς, για το σύνολο των ασφαλισμένων, μισθωτών και μη-μισθωτών, η εξόφληση της εισφοράς αναγνώρισης γίνεται είτε εφάπαξ είτε σε δόσεις ως εξής:

4.1. Εφάπαξ εξόφληση

Στην περίπτωση της εφάπαξ εξόφλησης παρέχεται έκπτωση 2% για κάθε έτος εξαγοράς. Ως εκ τούτου για εξαγορά χρόνου ασφάλισης που υπολείπεται του ενός έτους, δηλαδή των 12 μηνών ασφάλισης, δεν προβλέπεται έκπτωση.

Η καταβολή του συνολικού ποσού της αναγνώρισης, όπως αυτό προσδιορίζεται μετά τον συνυπολογισμό της τυχόν δικαιούμενης έκπτωσης σύμφωνα με τα ανωτέρω, πρέπει να γίνει εντός τριμήνου από την κοινοποίηση της απόφασης αναγνώρισης, εφαρμοζόμενων αναλογικά των διατάξεων του άρθρου 40 του ν.3996/2011.

4.2. Εξόφληση σε δόσεις

Στην περίπτωση της εξόφλησης σε δόσεις, το σχετικό ποσό εξαγοράς καταβάλλεται σε τόσες μηνιαίες δόσεις όσοι είναι και οι μήνες που αναγνωρίζονται. Η πρώτη δόση καταβάλλεται μέχρι το τέλος του επόμενου μήνα της κοινοποίησης της απόφασης αναγνώρισης. Καθυστέρηση καταβολής δόσης συνεπάγεται την επιβάρυνσή της με τον εκάστοτε προβλεπόμενο τόκο καθυστέρησης. Σε περίπτωση θεμελίωσης συνταξιοδοτικού δικαιώματος ή υποβολής αιτήματος συνταξιοδότησης όπου ο αναγνωριζόμενος χρόνος ασφάλισης αξιοποιείται για την προσαύξηση του ποσού της σύνταξης, πριν από την εξόφληση της εισφοράς εξαγοράς, παρακρατείται κάθε μήνα από τη σύνταξη και μέχρι την εξόφληση της οφειλής ποσό ίσο με το 1/4 της σύνταξης.

4.3. Έναρξη ισχύος των κοινοποιούμενων διατάξεων

Οι κοινοποιούμενες διατάξεις έχουν εφαρμογή για αιτήσεις αναγνώρισης χρόνου υποβληθείσες από 1.1.2020.

Αιτήσεις που έχουν υποβληθεί έως 31.12.2019 αντιμετωπίζονται σύμφωνα με τις προϊσχύουσες διατάξεις.

Παλαιολόγος Ι. Λιάζος

Οικονομολόγος – Εργασιακός Σύμβουλος

![Τεκμήρια: Τι πρέπει να γνωρίζετε για την απόκτηση σκαφών αναψυχής [Μέρος Β]](https://www.ot.gr/wp-content/uploads/2021/04/tourismos-skafi.jpg)

![Ειδική παράταση της παραγραφής μετά την έκδοση απόφασης της Διεύθυνσης Επίλυσης Διαφορών [Μέρος 6ο]](https://www.ot.gr/wp-content/uploads/2026/06/income-tax-4097292_1920-1-1024x683-1.jpg)