![Ανακαινίζω: Τι αλλάζει στα κριτήρια [πίνακες]](https://www.ot.gr/wp-content/uploads/2026/06/ot_anakainizo1.png)

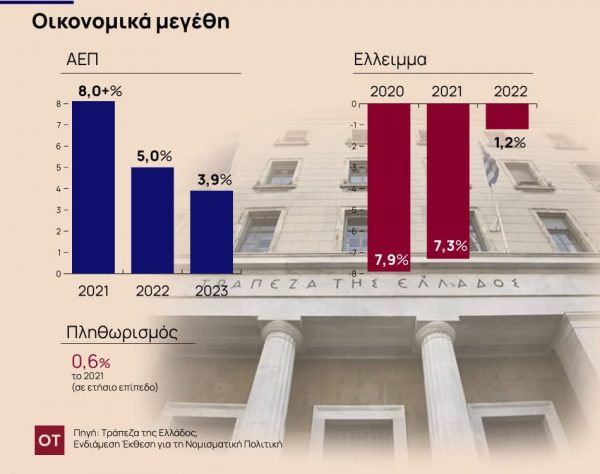

Με τη σταδιακή άρση των μέτρων περιορισμού και την επέκταση του εμβολιαστικού προγράμματος, η οικονομική δραστηριότητα ενισχύθηκε σημαντικά το β΄ και γ΄ τρίμηνο του 2021, ενώ για το σύνολο του έτους ο ρυθμός οικονομικής ανάπτυξης αναμένεται να είναι πολύ ισχυρός, υπερβαίνοντας το 8%, σύμφωνα με τις εκτιμήσεις της Τράπεζας της Ελλάδος, που περιλαμβάνονται στην Ενδιάμεση Έκθεση για τη Νομισματική Πολιτική 2021.

Για το 2022 προβλέπεται να είναι 5%.

Εντούτοις, όπως επισημαίνει ο διοικητής της Τράπεζας της Ελλάδος, Γιάννης Στουρνάρας, η επιδείνωση των επιδημιολογικών δεδομένων τους τελευταίους μήνες, η ανησυχία για τις νέες μεταλλάξεις του κορωνοϊού, καθώς και η αύξηση του κόστους της ενέργειας, των τιμών των πρώτων υλών και γενικότερα οι εισαγόμενες πληθωριστικές πιέσεις, εντείνουν την αβεβαιότητα και αυξάνουν τους κινδύνους για το ρυθμό ανάπτυξης της οικονομίας τα επόμενα τρίμηνα.

Δείτε εδώ την έκθεση της ΤτΕ

Παρ’ όλα αυτά, σύμφωνα με τον κ. Στουρνάρα, οι μεσομακροπρόθεσμες προοπτικές της ελληνικής οικονομίας παραμένουν ιδιαίτερα θετικές, συνεπικουρούμενες από την έναρξη των επενδυτικών έργων και την εφαρμογή των μεταρρυθμίσεων που συνδέονται με το Εθνικό Σχέδιο Ανάκαμψης και Ανθεκτικότητας.

«Παράθυρο ευκαιρίας η απόφαση της ΕΚΤ

Η απόφαση της Ευρωπαϊκής Κεντρικής Τράπεζας της 16ης Δεκεμβρίου να συνεχίσει να αγοράζει ομόλογα του Ελληνικού Δημοσίου μετά το Μάρτιο του 2022 και μέχρι τη λήξη της περιόδου των επανεπενδύσεων το τέλος του 2024, μεγαλύτερου ύψους από τις επανεπενδύσεις των εξοφλήσεων των ομολόγων που αγόρασε η ΕΚΤ στο πλαίσιο του έκτακτου προγράμματος αγοράς τίτλων λόγω της πανδημίας (PEPP), αναμένεται ότι θα διατηρήσει ευνοϊκές χρηματοπιστωτικές συνθήκες και χαμηλό κόστος δανεισμού τόσο του δημόσιου όσο και του ιδιωτικού τομέα. Υπό την έννοια αυτή, παρέχει ένα “παράθυρο ευκαιρίας”, το οποίο όμως πρέπει να αξιοποιηθεί τάχιστα προκειμένου να αποκτηθεί η επενδυτική βαθμίδα.

Ο κ. Στουρνάρας επισημαίνει ακόμη τα εξής:

Η παρούσα Ενδιάμεση Έκθεση της Τράπεζας της Ελλάδος για τη Νομισματική Πολιτική υποβάλλεται σε μια περίοδο κατά την οποία η ελληνική και η παγκόσμια οικονομία ανακάμπτουν δυναμικά μετά την άρση των περιορισμών και την επανεκκίνηση της οικονομικής δραστηριότητας. Ωστόσο, το ενδεχόμενο μιας νέας έξαρσης της πανδημίας από τη μετάλλαξη Όμικρον του κορωνοϊού και η ύπαρξη εμποδίων στις αλυσίδες προσφοράς αυξάνουν την αβεβαιότητα και δημιουργούν κινδύνους για την πορεία του πληθωρισμού και την ανάκαμψη της παγκόσμιας οικονομίας.

Η οικονομική δραστηριότητα ανέκαμψε με υψηλούς ρυθμούς στη διάρκεια του 2021, μετά τη σημαντική ύφεση που καταγράφηκε το 2020, λόγω της πανδημίας και των μέτρων κοινωνικής αποστασιοποίησης που επιβλήθηκαν για την αντιμετώπισή της. Με τη σταδιακή άρση των μέτρων περιορισμού και την επέκταση του εμβολιαστικού προγράμματος, η οικονομική δραστηριότητα ενισχύθηκε σημαντικά το β΄ και γ΄ τρίμηνο του 2021, ενώ για το σύνολο του έτους ο ρυθμός οικονομικής ανάπτυξης αναμένεται να είναι πολύ ισχυρός, υπερβαίνοντας το 8%. Για το 2022 προβλέπεται να είναι 5%.

Εντούτοις, η επιδείνωση των επιδημιολογικών δεδομένων τους τελευταίους μήνες, η ανησυχία για τις νέες μεταλλάξεις του κορωνοϊού, καθώς και η αύξηση του κόστους της ενέργειας, των τιμών των πρώτων υλών και γενικότερα οι εισαγόμενες πληθωριστικές πιέσεις, εντείνουν την αβεβαιότητα και αυξάνουν τους κινδύνους για το ρυθμό ανάπτυξης της οικονομίας τα επόμενα τρίμηνα.

Παρ’ όλα αυτά, οι μεσομακροπρόθεσμες προοπτικές της ελληνικής οικονομίας παραμένουν ιδιαίτερα θετικές, συνεπικουρούμενες από την έναρξη των επενδυτικών έργων και την εφαρμογή των μεταρρυθμίσεων που συνδέονται με το Εθνικό Σχέδιο Ανάκαμψης και Ανθεκτικότητας.

Το 2021 η επεκτατική δημοσιονομική πολιτική κρίθηκε απαραίτητο να συνεχιστεί, προκειμένου να αναχαιτιστούν οι αρνητικές επιδράσεις της πανδημίας. Ωστόσο, η ανάκαμψη της οικονομικής

δραστηριότητας επέτρεψε τη σταδιακή απόσυρση των μέτρων στήριξης κατά το δεύτερο εξάμηνο του έτους. Την περίοδο μετά την πανδημία, η Ελλάδα θα κληθεί να διασφαλίσει τη δημοσιονομική βιωσιμότητα, μέσα και από τη δημιουργία πρωτογενών πλεονασμάτων, λαμβάνοντας υπόψη ότι η τρέχουσα συγκυρία των χαμηλών επιτοκίων ενδέχεται να αντιστραφεί αν διατηρηθούν οι πληθωριστικές πιέσεις.

Η τήρηση των κανόνων του υπό διαμόρφωση νέου ευρωπαϊκού δημοσιονομικού πλαισίου και η συνέχιση των μεταρρυθμίσεων κρίνονται ως αναγκαίες προϋποθέσεις για την εξασφάλιση μιας πτωτικής δυναμικής του δημόσιου χρέους, η οποία ενισχύεται και από τη διατήρηση των ευνοϊκών του χαρακτηριστικών, όπως η σύνθεσή του και η διάρθρωση των αποπληρωμών.

Παρά την πρόοδο της ελληνικής οικονομίας, η πιστοληπτική αξιολόγησή της υπολείπεται της επενδυτικής βαθμίδας. Αυτό δημιουργεί μία σειρά από προβλήματα, κυρίως όμως στερεί την ελληνική οικονομία από πολύτιμους επενδυτικούς πόρους που θα μπορούσαν να εισρεύσουν από το εξωτερικό σε πολλούς κλάδους και τομείς, είτε ως δανειακά κεφάλαια χαμηλού κόστους είτε ως συμμετοχή στο κεφάλαιο επιχειρήσεων. Η απόφαση της Ευρωπαϊκής Κεντρικής Τράπεζας της 16ης Δεκεμβρίου να συνεχίσει να αγοράζει ομόλογα του Ελληνικού Δημοσίου μετά το Μάρτιο του 2022 και μέχρι τη λήξη της περιόδου των επανεπενδύσεων το τέλος του 2024, μεγαλύτερου ύψους από τις επανεπενδύσεις των εξοφλήσεων των ομολόγων που αγόρασε η ΕΚΤ στο πλαίσιο του έκτακτου προγράμματος αγοράς τίτλων λόγω της πανδημίας (PEPP), αναμένεται ότι θα διατηρήσει ευνοϊκές χρηματοπιστωτικές συνθήκες και χαμηλό κόστος δανεισμού τόσο του δημόσιου όσο και του ιδιωτικού τομέα. Υπό την έννοια αυτή, παρέχει ένα “παράθυρο ευκαιρίας”, το οποίο όμως πρέπει να αξιοποιηθεί τάχιστα προκειμένου να αποκτηθεί η επενδυτική βαθμίδα.

Οι συνθήκες χρηματοδότησης προς τις μη χρηματοπιστωτικές επιχειρήσεις παρέμειναν ευνοϊκές, ενώ συνεχίστηκε και η άνοδος των καταθέσεων. Περαιτέρω υποχώρηση εμφάνισε το υπόλοιπο των μη εξυπηρετούμενων δανείων (ΜΕΔ), κυρίως λόγω της αξιοποίησης του προγράμματος “Ηρακλής”, με τις σχετικές συναλλαγές να έχουν αρνητικό αντίκτυπο στην κερδοφορία και στους δείκτες κεφαλαιακής επάρκειας των ελληνικών τραπεζών, οι οποίοι ωστόσο παραμένουν σε ικανοποιητικά επίπεδα. Χαμηλή παραμένει η ποιότητα των εποπτικών ιδίων κεφαλαίων, με τις οριστικές και εκκαθαρισμένες αναβαλλόμενες φορολογικές απαιτήσεις να αποτελούν ακόμη μεγαλύτερο μέρος των συνολικών εποπτικών ιδίων κεφαλαίων.

Οι προκλήσεις

Οι προκλήσεις που έχουν να αντιμετωπίσουν οι ελληνικές τράπεζες είναι σημαντικές, ιδίως αν ληφθεί υπόψη ότι η πλήρης επίπτωση της πανδημίας στα στοιχεία ενεργητικού των τραπεζών εκτιμάται ότι θα εκδηλωθεί με κάποια υστέρηση, δηλαδή μετά την πλήρη άρση των μέτρων στήριξης της οικονομίας. Απαιτείται λοιπόν συνεχής επαγρύπνηση και εντατικότερη δράση εκ μέρουςτων τραπεζών, με στόχο την περαιτέρω μείωση των ΜΕΔ, την ποιοτική και ποσοτική ενίσχυση της κεφαλαιακής τους βάσης, κατεύθυνση στην οποία ήδη έχουν αρχίσει να κινούνται οι τράπεζες, και την αξιοποίηση της αυξημένης ρευστότητας που διαθέτουν για τη χρηματοδότηση της οικονομίας.

Βραχυπρόθεσμα, βασική προϋπόθεση ώστε να διατηρηθεί η αναπτυξιακή δυναμική των τελευταίων τριμήνων, υπό το πρίσμα των νέων μεταλλάξεων του ιού, είναι να αποφευχθούν νέα γενικευμένα περιοριστικά μέτρα. Ωστόσο, αυτό απαιτεί εντατικοποίηση της προσπάθειας για την επέκταση της εμβολιαστικής κάλυψης του πληθυσμού και τη θωράκιση των υπηρεσιών υγείας προκειμένου να τεθεί υπό έλεγχο η υγειονομική κρίση και να περιοριστεί η πίεση στο δημόσιο σύστημα υγείας. Οποιαδήποτε νέα μέτρα ελέγχου της πανδημίας θα πρέπει να έχουν περιορισμένο δημοσιονομικό αντίκτυπο, ώστε να αποφευχθεί η περαιτέρω επιβάρυνση των δημοσιονομικών μεγεθών που θα καθυστερήσει την επάνοδο στη δημοσιονομική ισορροπία.

Μεσοπρόθεσμα, η αξιοποίηση των πόρων του ευρωπαϊκού μέσου ανάκαμψης NextGenerationEU, η υλοποίηση των μεταρρυθμίσεων που περιλαμβάνονται στο Εθνικό Σχέδιο Ανάκαμψης και Ανθεκτικότητας και η χρηματοδοτική στήριξη από ένα εύρωστο τραπεζικό σύστημα θα ενισχύσουν τις επενδύσεις, θα υποστηρίξουν την πράσινη μετάβαση και τον ψηφιακό μετασχηματισμό της οικονομίας και θα συμβάλουν στην αύξηση της συνολικής παραγωγικότητας και της διαρθρωτικής ανταγωνιστικότητας της οικονομίας.

Αυτό θα επιτρέψει στην οικονομία να αντεπεξέλθει στις προκλήσεις και να επιλύσει τα προβλήματα που αντιμετωπίζει, εν μέρει ως κληρονομιά της κρίσης χρέους, και θα οδηγήσει στη μετάβαση σε ένα βιώσιμο, εξωστρεφές και χωρίς κοινωνικούς αποκλεισμούς παραγωγικό πρότυπο.

Αβεβαιότητα για την πορεία της πανδημίας και την εξέλιξη του πληθωρισμού

Η ελληνική και η παγκόσμια οικονομία ανακάμπτουν δυναμικά μετά την άρση των περιορισμών και την επανεκκίνηση της οικονομικής δραστηριότητας, υποβοηθούμενες από την εξαιρετικά διευκολυντική δημοσιονομική και νομισματική πολιτική. Ωστόσο, η άνιση πρόσβαση στα εμβόλια μεταξύ ανεπτυγμένων και αναπτυσσόμενων χωρών, το ενδεχόμενο μιας νέας έξαρσης της πανδημίας από τη μετάλλαξη Όμικρον του κορωνοϊού και η ύπαρξη εμποδίων στις αλυσίδες προσφοράς αυξάνουν την αβεβαιότητα και δημιουργούν κινδύνους για την πορεία του πληθωρισμού και την ανάκαμψη της παγκόσμιας οικονομίας. Επιπλέον, μια πιο έντονη και μεγαλύτερης διάρκειας άνοδος των τιμών της ενέργειας και των λοιπών πρώτων υλών ενδέχεται να διατηρήσει υψηλά τον πληθωρισμό για παρατεταμένο χρονικό διάστημα και να αποσταθεροποιήσει τις προσδοκίες γι’ αυτόν, προκαλώντας ταχύτερη αυστηροποίηση της νομισματικής πολιτικής, αυξάνοντας έτσι τον κίνδυνο διαταραχών στις χρηματοπιστωτικές αγορές και αναστροφής της ανοδικής πορείας των οικονομιών.

Ειδικά όσον αφορά την ελληνική οικονομία, η πρόσφατη επιδείνωση των επιδημιολογικών δεδομένων σε συνδυασμό με τη σχετικά χαμηλή εμβολιαστική κάλυψη του πληθυσμού σε σύγκριση με τον ευρωπαϊκό μέσο όρο αυξάνουν την αβεβαιότητα και τους κινδύνους για την οικονομική ανάπτυξη. Παρ’ όλα αυτά, οι μεσομακροπρόθεσμες προοπτικές της ελληνικής οικονομίας παραμένουν ιδιαίτερα θετικές, συνεπικουρούμενες και από την έναρξη των επενδυτικών έργων και την εφαρμογή των μεταρρυθμίσεων που συνδέονται με το Εθνικό Σχέδιο Ανάκαμψης και Ανθεκτικότητας.

Δυναμική ανάκαμψη της οικονομικής δραστηριότητας το β΄ και γ΄ τρίμηνο του 2021

Η οικονομική δραστηριότητα ανέκαμψε με υψηλούς ρυθμούς στη διάρκεια του 2021, μετά τη σημαντική ύφεση που καταγράφηκε το 2020 (-9,0%) λόγω της πανδημίας και των μέτρων κοινωνικής αποστασιοποίησης που επιβλήθηκαν για την αντιμετώπισή της. Με την επανεκκίνηση της οικονομίας το πραγματικό ΑΕΠ σημείωσε ισχυρή άνοδο το β΄ και το γ’ τρίμηνο του 2021. Ως αποτέλεσμα, κατά το εννεάμηνο του 2021 το πραγματικό ΑΕΠ αυξήθηκε κατά 9,5% σε ετήσια βάση. Η εξέλιξη αυτή αποδίδεται στη δυναμική ανάκαμψη της ιδιωτικής κατανάλωσης, που τροφοδοτήθηκε από την αύξηση του διαθέσιμου εισοδήματος και την αποδέσμευση της αναβληθείσας κατανάλωσης, καθώς και στην αύξηση των εξαγωγών αγαθών και υπηρεσιών. Ταυτόχρονα, η αύξηση της επενδυτικής δαπάνης των επιχειρήσεων, αλλά και της δημόσιας κατανάλωσης, στήριξε την εγχώρια ζήτηση. Αρνητική συμβολή στην ανάπτυξη είχε η αύξηση των εισαγωγών αγαθών και υπηρεσιών. Από την πλευρά της προσφοράς, αξιοσημείωτη ήταν η ανάκαμψη των υπηρεσιών (κυρίως λόγω του τουρισμού), αλλά και της βιομηχανίας και των κατασκευών. Σύμφωνα με τους διαθέσιμους δείκτες προσδοκιών και οικονομικής συγκυρίας, η οικονομική δραστηριότητα αναμένεται να διατηρήσει τη θετική δυναμική της και κατά το τελευταίο τρίμηνο του έτους.

Ο πληθωρισμός άρχισε να καταγράφει θετικό ετήσιο ρυθμό από τον Ιούνιο του 2021, καθώς η οικονομική δραστηριότητα ανέκαμψε και παράλληλα εκδηλώθηκαν πληθωριστικές πιέσεις, λόγω κυρίως των διαταράξεων στις αλυσίδες προσφοράς και της μεγάλης ανόδου των διεθνών τιμών της ενέργειας. Οι έντονες πληθωριστικές πιέσεις που καταγράφονται το 2021 οφείλονται σε μεγάλο βαθμό σε επιδράσεις βάσης λόγω του αρνητικού πληθωρισμού το 2020 και σε απότομες αυξήσεις των τιμών της ενέργειας, των ειδών διατροφής, καθώς και των εισαγόμενων ενδιάμεσων προϊόντων λόγω των διαταράξεων στις παγκόσμιες αλυσίδες προσφοράς. Παρά τις καταγεγραμμένες αυξήσεις των τιμών τους τελευταίους μήνες, ο πληθωρισμός στην Ελλάδα παραμένει από τους χαμηλότερους στην ευρωζώνη, ενώ σε ετήσιο επίπεδο δεν αναμένεται να ξεπεράσει το 0,6% το 2021.

Χρηματοπιστωτικός τομέας: Θετικές εξελίξεις

Κατά τη διάρκεια του 2021 το επενδυτικό κλίμα στην αγορά ελληνικών κρατικών και εταιρικών ομολόγων ήταν ιδιαίτερα θετικό, ως αποτέλεσμα της συμπερίληψης των ελληνικών κρατικών ομολόγων στο έκτακτο πρόγραμμα αγοράς τίτλων λόγω της πανδημίας (Pandemic Emergency Purchase Programme – PEPP) της ΕΚΤ, του ευνοϊκού διεθνούς νομισματικού και χρηματοπιστωτικού περιβάλλοντος και της ισχυρότερης από ό,τι αναμενόταν οικονομικής μεγέθυνσης. Έτσι, οι αποδόσεις των ελληνικών κρατικών ομολόγων, όλων των διαρκειών, έχουν διαμορφωθεί σε ιστορικώς χαμηλά επίπεδα, διευκολύνοντας σε πολύ μεγάλο βαθμό το Ελληνικό Δημόσιο να εκδώσει νέα ομόλογα με χαμηλό κόστος δανεισμού, ενώ παράλληλα διατηρήθηκε σχετικά μακρά η μεσοσταθμική διάρκεια νέου δανεισμού, με πολύ σημαντικά οφέλη τόσο για τη στήριξη της πραγματικής οικονομίας κατά τη διάρκεια της πανδημίας όσο και για τη βελτίωση των ιδιαίτερων διαρθρωτικών χαρακτηριστικών του δημόσιου χρέους που μειώνουν τους κινδύνους βιωσιμότητάς του. Ωστόσο, στο τέλος του γ΄ τριμήνου και κατά τη διάρκεια του δ΄ τριμήνου του έτους, σε συνάφεια με τη διαμόρφωση προσδοκιών για σταδιακή αυστηροποίηση των νομισματικών συνθηκών στις ΗΠΑ, παρατηρήθηκε τάση ανόδου των αποδόσεων των κρατικών ομολόγων παγκοσμίως, καθώς και των διαφορών αποδόσεων των ελληνικών ομολόγων έναντι των γερμανικών Βunds.

Η πιστωτική επέκταση προς τις μη χρηματοπιστωτικές επιχειρήσεις επιβραδύνθηκε στη διάρκεια του 2021, καθώς η εξομάλυνση των συνθηκών ρευστότητας των επιχειρήσεων περιόρισε τη ζήτηση τραπεζικής πίστης, ενώ και τα προγράμματα που χρηματοδοτούνται με δημόσιους πόρους και στοχεύουν στην απευθείας παροχή κινήτρων προς τις τράπεζες προκειμένου να χορηγήσουν πιστώσεις προς επιχειρήσεις είχαν, κατά το 2021, μικρότερο μέγεθος σε σχέση με το 2020. Παρ’ όλα αυτά, ο ρυθμός αύξησης της τραπεζικής χρηματοδότησης των μη χρηματοπιστωτικών επιχειρήσεων παραμένει υψηλότερος από ό,τι το 2019, ιδίως όσον αφορά τις επιχειρήσεις μικρού και μεσαίου μεγέθους. Οι ιδιωτικές καταθέσεις επίσης αυξάνονται με πολύ ταχύτερους ρυθμούς από ό,τι πριν την πανδημία, ενώ η πολυετής καθοδική πορεία των επιτοκίων έχει οδηγήσει το κόστος τραπεζικής χρηματοδότησης για τις επιχειρήσεις σε ιστορικό χαμηλό.

Προβλέψεις: Θετικές προοπτικές για την οικονομική δραστηριότητα – Προσωρινή αύξηση του πληθωρισμού

Σύμφωνα με τις προβλέψεις της Τράπεζας της Ελλάδος, ο ρυθμός ανάπτυξης της ελληνικής οικονομίας το 2021 αναμένεται να διαμορφωθεί σε 7,2%. Όμως με βάση τα νέα εθνικολογιστικά στοιχεία του ΑΕΠ, τα οποία δόθηκαν στη δημοσιότητα προσφάτως από την ΕΛΣΤΑΤ και τα οποία δεν έχουν ληφθεί υπόψη στις προβλέψεις του Ευρωσυστήματος για την Ελλάδα, ο ρυθμός ανάπτυξης για το 2021 αναμένεται να είναι σημαντικά υψηλότερος, άνω του 8%, σύμφωνα με μία τεχνική επανεκτίμηση. Το 2022 ο ρυθμός ανάπτυξης προβλέπεται ότι θα διαμορφωθεί σε 5,0% και το 2023 σε 3,9%, υπό την προϋπόθεση ότι η οικονομία θα συνεχίσει να ενισχύεται σημαντικά από το διεθνή τουρισμό, την ανάκαμψη της ευρωζώνης και την επιτάχυνση των επενδύσεων.

Η ιδιωτική κατανάλωση ενισχύθηκε σημαντικά το 2021, αντανακλώντας σε μεγάλο βαθμό την κάλυψη μέρους της ζήτησης που είχε συσσωρευθεί λόγω της αναβολής δαπανών κατά τη διάρκεια της πανδημίας, αλλά και τη βελτίωση του οικονομικού κλίματος. Η καταναλωτική δαπάνη αναμένεται ότι θα συνεχίσει να αυξάνεται τα δύο επόμενα έτη, με ηπιότερους όμως ρυθμούς, παράλληλα με την αύξηση της απασχόλησης, ενώ και η αποκλιμάκωση του ποσοστού αποταμίευσης από τα ιστορικά υψηλά που κατέγραψε κατά τη διάρκεια της πανδημίας, αναμένεται να συμβάλει προς την ίδια κατεύθυνση.

Οι επενδύσεις αναμένεται να αυξηθούν με πολύ υψηλούς ρυθμούς τα δύο επόμενα έτη. Αυτό αποδίδεται στο γεγονός ότι έως το 2029 η Ελλάδα προβλέπεται να λάβει στήριξη ύψους 40 δισεκ. ευρώ περίπου από το μακροπρόθεσμο προϋπολογισμό της ΕΕ 2021-2027 και 32 δισεκ. ευρώ από το ευρωπαϊκό μέσο ανάκαμψης NextGenerationEU, ενώ παράλληλα αναμένεται και η προσέλκυση ξένων άμεσων επενδύσεων.

Οι εξαγωγές αγαθών εκτιμάται ότι θα αυξηθούν με υψηλούς ρυθμούς το 2022 και το 2023, καθώς θα βελτιώνεται το διεθνές περιβάλλον και θα αποκαθίστανται οι διεθνείς αλυσίδες προσφοράς. Οι εξαγωγές υπηρεσιών, ιδιαίτερα ο τουρισμός, εκτιμάται ότι θα κινηθούν ανοδικά, μετά τη σημαντική πτώση που κατέγραψαν ως αποτέλεσμα των μέτρων που είχαν ληφθεί σε παγκόσμιο επίπεδο για τον περιορισμό της υγειονομικής κρίσης. Παράλληλα όμως, ανοδικά αναμένεται να κινηθούν και οι εισαγωγές, σε συνάφεια με την ανάκαμψη της εγχώριας ζήτησης, ιδίως των επενδύσεων.

Ο πληθωρισμός, βάσει του εναρμονισμένου δείκτη τιμών καταναλωτή, αναμένεται να καταγράψει ελαφρώς θετικό μέσο ετήσιο ρυθμό το 2021, κυρίως λόγω της ανοδικής πορείας των τιμών των ενεργειακών αγαθών, αλλά και των ανατιμήσεων στα είδη διατροφής. Το 2022 αναμένεται επιτάχυνση του πληθωρισμού, με τη θετική συμβολή όλων των συνιστωσών του. Ωστόσο, για το 2023 αναμένεται αποκλιμάκωση των πληθωριστικών πιέσεων, υπό την προϋπόθεση ότι θα αποκατασταθούν τα προβλήματα στις παγκόσμιες αλυσίδες προσφοράς και θα υποχωρήσουν οι τιμές ενέργειας και εισαγόμενων πρώτων υλών και ενδιάμεσων προϊόντων.

Η πρόβλεψη για την οικονομική δραστηριότητα υπόκειται σε αβεβαιότητες και κινδύνους

Η πρόβλεψη για την πορεία της οικονομίας υπόκειται σε αβεβαιότητες και κινδύνους. Τυχόν θετικότερη έκβαση σχετίζεται με την ισχυρότερη ανάκαμψη της ιδιωτικής κατανάλωσης, λόγω της συσσωρευμένης αποταμίευσης των νοικοκυριών κατά τη διάρκεια της πανδημίας, και την ταχύτερη από την αναμενόμενη ανάκαμψη του τουρισμού.

Υπάρχουν όμως και κίνδυνοι, που σχετίζονται με την εξέλιξη της πανδημίας, την επιτάχυνση του πληθωρισμού, την πιθανή αύξηση των ΜΕΔ μετά τη λήξη των μέτρων κρατικής στήριξης και ενδεχομένως ένα χαμηλό ποσοστό απορρόφησης των κονδυλίων του NextGenerationEU. Για παράδειγμα, οι νέες μεταλλάξεις του κορωνοϊού, εφόσον αποδειχθούν ανθεκτικές στα εμβόλια, θα μπορούσαν να πλήξουν την εμπιστοσύνη, να περιορίσουν τις τουριστικές ροές και να επιβραδύνουν την ανάκαμψη.

Επίσης, εξακολουθεί να υπάρχει αυξημένη αβεβαιότητα που σχετίζεται με τις πληθωριστικές πιέσεις στις πρώτες ύλες, στο κόστος μεταφορών και στην ενέργεια. Η συνέχιση των πληθωριστικών πιέσεων στις τιμές εισαγομένων θα μπορούσε να περιορίσει την ιδιωτική κατανάλωση και τη δυναμική της ανάπτυξης. Παράλληλα, μια ταχύτερη του αναμενομένου αλλαγή κατεύθυνσης της νομισματικής πολιτικής στις ΗΠΑ θα μπορούσε να προκαλέσει ισχυρούς κλυδωνισμούς στις χρηματοπιστωτικές αγορές, επηρεάζοντας αρνητικά την παγκόσμια και την ελληνική οικονομία.

Τέλος, η αυξημένη διασύνδεση κρατικού και τραπεζικού τομέα εντείνει τόσο τους δημοσιονομικούς όσο και τους χρηματοπιστωτικούς κινδύνους.

Τραπεζικό σύστημα – Καταγραφή ζημιών και υποχώρηση της κεφαλαιακής επάρκειας το εννεάμηνο του 2021 εξαιτίας συναλλαγών που σχετίζονταν με τη μείωση του αποθέματος των ΜΕΔ

Την περίοδο Ιανουαρίου-Σεπτεμβρίου 2021 οι τράπεζες εμφάνισαν μικρή μείωση των λειτουργικών τους εσόδων σε σύγκριση με την αντίστοιχη περίοδο του 2020. Ταυτόχρονα, η αύξηση που εμφάνισαν τα λειτουργικά έξοδα, κυρίως λόγω των έκτακτων εξόδων αναδιάρθρωσης δύο συστημικών τραπεζών, οδήγησε στη μείωση των αποτελεσμάτων προ προβλέψεων και φόρων σε σχέση με το αντίστοιχο διάστημα του προηγούμενου έτους. Λαμβανομένου όμως υπόψη του σχηματισμού σημαντικών προβλέψεων, πρωτίστως λόγω των συναλλαγών απομείωσης των ΜΕΔ από τρεις συστημικές τράπεζες και δευτερευόντως από την ανάγκη κάλυψης του πιστωτικού κινδύνου, το αποτέλεσμα μετά από φόρους ήταν ζημιογόνο.

Όσον αφορά την κεφαλαιακή επάρκεια, το εννεάμηνο του 2021 ο Δείκτης Κεφαλαίου Κοινών Μετοχών (Common Equity Tier 1 – CET1) και ο Συνολικός Δείκτης Κεφαλαίου (Total Capital Ratio) σε ενοποιημένη βάση υποχώρησαν και διαμορφώθηκαν στο τέλος Σεπτεμβρίου του 2021 σε 12,6% και 15,1% αντίστοιχα (έναντι 14,6% και 16,3% αντίστοιχα το Σεπτέμβριο του 2020). Ενσωματώνοντας την πλήρη επίδραση του Διεθνούς Προτύπου Χρηματοοικονομικής Αναφοράς 9 (ΔΠΧΑ 9), ο δείκτης CET1 διαμορφώθηκε σε 10,7% και ο Δείκτης Κεφαλαιακής Επάρκειας σε 13,3%. Σε επίπεδο Ευρωπαϊκής Ένωσης, σύμφωνα με στοιχεία Ιουνίου 2021 της Ευρωπαϊκής Αρχής Τραπεζών (ΕΒΑ), ο αντίστοιχος μεσοσταθμικός δείκτης CET1 διαμορφώθηκε σε 15,5%.

Η ποιότητα των εποπτικών ιδίων κεφαλαίων των ελληνικών τραπεζών επιδεινώθηκε περαιτέρω, καθώς το Σεπτέμβριο του 2021 οι οριστικές και εκκαθαρισμένες αναβαλλόμενες φορολογικές απαιτήσεις (Deferred Tax Credits – DTCs) ανέρχονταν σε 14,4 δισεκ. ευρώ, αντιπροσωπεύοντας το 62% των συνολικών εποπτικών ιδίων κεφαλαίων (έναντι 53% το Δεκέμβριο του 2020).

Υποχώρηση των μη εξυπηρετούμενων δανείων το εννεάμηνο του 2021 λόγω της εφαρμογής του σχεδίου “Ηρακλής”

Το απόθεμα των ΜΕΔ ανήλθε στο τέλος Σεπτεμβρίου 2021 σε 20,9 δισεκ. ευρώ, μειωμένο κατά 26,3 δισεκ. ευρώ συγκριτικά με το τέλος Δεκεμβρίου 2020 και κατά 86,3 δισεκ. ευρώ έναντι του Μαρτίου του 2016, οπότε είχε καταγραφεί και το υψηλότερο επίπεδο ΜΕΔ. Η υποχώρηση του αποθέματος των ΜΕΔ κατά τη διάρκεια του 2021 οφείλεται κυρίως σε πωλήσεις δανείων ύψους 26,2 δισεκ. ευρώ (λόγω της αξιοποίησης του προγράμματος “Ηρακλής”), και λιγότερο σε εισπράξεις μέσω ενεργητικής διαχείρισης (δηλαδή μέσω αναδιαρθρώσεων/ρυθμίσεων δανείων, είσπραξης καθυστερούμενων οφειλών, ρευστοποίησης εξασφαλίσεων κ.λπ.). Επίσης, τη μείωση των ΜΕΔ υποβοήθησαν, μετά και τη λήξη των μέτρων αναστολής πληρωμής δόσεων, τα μέτρα των τραπεζών για διευκόλυνση πελατών τους όσον αφορά τους όρους αποπληρωμής των δανείων τους.

Ο λόγος των ΜΕΔ προς το σύνολο των δανείων εμφάνισε σημαντική μείωση, αλλά παρέμεινε υψηλός (15%) το Σεπτέμβριο του 2021 σε σχέση με τον ευρωπαϊκό μέσο όρο (2,3% σύμφωνα με στοιχεία της Ευρωπαϊκής Αρχής Τραπεζών). Ο δείκτης κάλυψης των ΜΕΔ από συσσωρευμένες προβλέψεις διαμορφώθηκε σε 43,5%, έναντι 44,4% το Σεπτέμβριο του 2020.

Συνολικά, διαπιστώνεται προσπάθεια των τραπεζών να βελτιώσουν την ποιότητα του ενεργητικού τους και να ενισχύσουν τα χρηματοοικονομικά τους μεγέθη. Σε λίγες επιμέρους περιπτώσεις, ιδίως μικρότερου μεγέθους τραπεζών, απαιτείται ωστόσο εντατικοποίηση της προσπάθειας αυτής. Βέβαια, το μέγεθος της επίπτωσης της πανδημίας, το οποίο δεν μπορεί ακόμη να ποσοτικοποιηθεί, εκτιμάται ότι θα εκδηλωθεί με κάποια υστέρηση, δηλαδή μετά την πλήρη άρση των μέτρων στήριξης της οικονομίας. Για το λόγο αυτό, οι τράπεζες θα πρέπει να επανεξετάζουν συνεχώς την επάρκεια των προβλέψεων έναντι του πιστωτικού κινδύνου, να ενισχύσουν τα συστήματα έγκαιρης προειδοποίησης για ενδεχόμενη αθέτηση πληρωμής δανείων, ενώ είναι ιδιαίτερα κρίσιμο να υπάρξει προσεκτικός σχεδιασμός του χρονοδιαγράμματος άρσης των μέτρων στήριξης που έχουν λάβει το Ευρωσύστημα, η ΕΕ, η κυβέρνηση και οι εποπτικές αρχές.

Προκλήσεις

Η βασικότερη πρόκληση για την ελληνική οικονομία σε βραχυπρόθεσμο ορίζοντα είναι ο αποτελεσματικότερος έλεγχος της πανδημίας, καθώς, έως τώρα, η εμβολιαστική κάλυψη του πληθυσμού υπολείπεται του ευρωπαϊκού μέσου όρου, ενώ και οι υγειονομικές επιπτώσεις είναι πιο σοβαρές συγκριτικά με τα ευρωπαϊκά δεδομένα.

Μια πρόσθετη σημαντική πρόκληση αφορά την ικανότητα του δημόσιου και του ιδιωτικού τομέα να απορροφήσουν πλήρως και εγκαίρως τους διαθέσιμους χρηματοδοτικούς πόρους από το ευρωπαϊκό μέσο ανάκαμψης την περίοδο 2021-2026 και από το ΕΣΠΑ την περίοδο 2021-2027.

Επιπλέον, ο τραπεζικός τομέας αντιμετωπίζει μια σειρά από προκλήσεις, όπως η αδύναμη κερδοφορία και η ανάγκη για ποσοτική αλλά και ποιοτική ενίσχυση του δείκτη κεφαλαιακής επάρκειας, λαμβάνοντας υπόψη και το υψηλό μερίδιο των αναβαλλόμενων φορολογικών απαιτήσεων στα κεφάλαια των τραπεζών και τον ακόμη υψηλό λόγο ΜΕΔ.

Παρά την πρόοδο της ελληνικής οικονομίας, η πιστοληπτική αξιολόγησή της υπολείπεται της επενδυτικής βαθμίδας. Αυτό δημιουργεί μία σειρά από προβλήματα, κυρίως όμως στερεί την ελληνική οικονομία από πολύτιμους επενδυτικούς πόρους που θα μπορούσαν να εισρεύσουν από το εξωτερικό σε πολλούς κλάδους και τομείς, είτε ως δανειακά κεφάλαια χαμηλού κόστους είτε ως συμμετοχή στο κεφάλαιο επιχειρήσεων. Η απόφαση της Ευρωπαϊκής Κεντρικής Τράπεζας της 16ης Δεκεμβρίου να συνεχίσει να αγοράζει ομόλογα του Ελληνικού Δημοσίου μετά το Μάρτιο του 2022 και μέχρι τουλάχιστον τη λήξη της περιόδου των επανεπενδύσεων το τέλος του 2024, μεγαλύτερου ύψους από τις επανεπενδύσεις των εξοφλήσεων των ομολόγων που αποκτώνται από το Ευρωσύσημα στο πλαίσιο του έκτακτου προγράμματος αγοράς τίτλων λόγω της πανδημίας (PEPP), αναμένεται ότι θα διατηρήσει ευνοϊκές χρηματοπιστωτικές συνθήκες και χαμηλό κόστος δανεισμού τόσο του δημόσιου όσο και του ιδιωτικού τομέα. Υπό την έννοια, αυτή παρέχει ένα “παράθυρο ευκαιρίας”, το οποίο όμως πρέπει να αξιοποιηθεί τάχιστα προκειμένου να αποκτηθεί η επενδυτική βαθμίδα.

Η σημαντική αύξηση του δημόσιου χρέους στην Ελλάδα καθιστά τη διασφάλιση της βιωσιμότητάς του πρωτεύοντα στόχο της δημοσιονομικής πολιτικής. Κατά συνέπεια, με την επιστροφή της οικονομίας σε πλήρη λειτουργία, η διασφάλιση της δημοσιονομικής βιωσιμότητας μέσα από τη δημιουργία πρωτογενών πλεονασμάτων ανάγεται σε κεντρικό μέλημα της οικονομικής πολιτικής. Τα θετικά αναπτυξιακά αποτελέσματα του ευρωπαϊκού μέσου ανάκαμψης καθιστούν πιο εύκολη τη δημοσιονομική προσαρμογή που απαιτείται για τη διασφάλιση (ή και βελτίωση) της βιωσιμότητας του δημόσιου χρέους. Η αναθεώρηση των υφιστάμενων ευρωπαϊκών δημοσιονομικών κανόνων στην περίοδο μετά την πανδημία θα πρέπει να δώσει έμφαση στην αντικυκλικότητα της δημοσιονομικής πολιτικής, ώστε να διαφυλαχτεί η οικονομική ανάπτυξη και η διατηρήσιμη πτωτική πορεία του δημόσιου χρέους, λαμβάνοντας παράλληλα υπόψη τα ιδιαίτερα χαρακτηριστικά του μακροοικονομικού περιβάλλοντος της κάθε χώρας.

Τέλος, η επερχόμενη κλιματική αλλαγή αναδεικνύει ως νέα πρόκληση τη μετάβαση της οικονομίας σε πιο καθαρές μορφές ενέργειας. Ωστόσο, η έλλειψη ικανής προόδου στην τεχνολογία αποθήκευσης ενέργειας καθυστερεί την πράσινη μετάβαση.

Προϋποθέσεις για διατηρήσιμη ανάκαμψη

Βραχυπρόθεσμα, βασική προϋπόθεση ώστε να διατηρηθεί η αναπτυξιακή δυναμική των τελευταίων τριμήνων, υπό το πρίσμα των νέων μεταλλάξεων του ιού, είναι να αποφευχθούν νέα γενικευμένα περιοριστικά μέτρα. Ωστόσο, αυτό απαιτεί εντατικοποίηση της προσπάθειας για την επέκταση της εμβολιαστικής κάλυψης του πληθυσμού και τη θωράκιση των υπηρεσιών υγείας, προκειμένου να τεθεί υπό έλεγχο η υγειονομική κρίση και να περιοριστεί η πίεση στο δημόσιο σύστημα υγείας. Οποιαδήποτε νέα μέτρα ελέγχου της πανδημίας θα πρέπει να έχουν περιορισμένο δημοσιονομικό αντίκτυπο, ώστε να αποφευχθεί η περαιτέρω επιβάρυνση των δημοσιονομικών μεγεθών που θα καθυστερήσει την επάνοδο στη δημοσιονομική ισορροπία.

Μεσοπρόθεσμα, η μετάβαση σε ένα βιώσιμο πρότυπο εξωστρεφούς οικονομικής δραστηριότητας, με την επίτευξη υψηλών αναπτυξιακών ρυθμών, κατά μέσο όρο 3% για την επόμενη δεκαετία, προϋποθέτει την αποτελεσματική αξιοποίηση των ευρωπαϊκών πόρων, την υλοποίηση των μεταρρυθμίσεων που περιλαμβάνονται στο Εθνικό Σχέδιο Ανάκαμψης και Ανθεκτικότητας, τη βελτίωση των δημοσιονομικών μεγεθών, αλλά και την ενίσχυση της χρηματοδότησης της πραγματικής οικονομίας.

Η ελληνική οικονομία θα επωφεληθεί την επόμενη οκταετία από ευρωπαϊκούς πόρους που ξεπερνούν τα 70 δισεκ. ευρώ και οι οποίοι θα προέλθουν από το μακροπρόθεσμο προϋπολογισμό της ΕΕ 2021-2027, αλλά και από το ευρωπαϊκό μέσο ανάκαμψης NextGenerationEU. Η πλήρης και έγκαιρη αξιοποίησή τους θα αυξήσει τις επενδύσεις και θα εξαλείψει το επενδυτικό κενό που δημιουργήθηκε στη δεκαετία της κρίσης χρέους, θα ενισχύσει μακροπρόθεσμα τη συνολική παραγωγικότητα και θα συμβάλει στην ψηφιακή και την πράσινη μετάβαση της οικονομίας.

Προτεραιότητα πρέπει να δοθεί στις μεταρρυθμίσεις που αποσκοπούν στην περαιτέρω απελευθέρωση των αγορών αγαθών και υπηρεσιών, την ενίσχυση της ευελιξίας της αγοράς εργασίας, τις επενδύσεις στην εκπαίδευση, τη βελτίωση της αποτελεσματικότητας του Δημοσίου, τον ψηφιακό μετασχηματισμό του ιδιωτικού και του δημόσιου τομέα και την ταχύτερη απονομή της δικαιοσύνης.

Η ενίσχυση της αναπτυξιακής δυναμικής και η διάχυσή της σε όλο το φάσμα της οικονομικής δραστηριότητας απαιτούν την αύξηση της χρηματοδότησης της πραγματικής οικονομίας και ιδιαίτερα των μικρομεσαίων επιχειρήσεων. Σε αυτό αναμένεται να συμβάλουν η αύξηση της αποταμίευσης του ιδιωτικού τομέα και η αξιοποίηση των χρηματοδοτικών εργαλείων της Ελληνικής Αναπτυξιακής Τράπεζας (ΕΑΤ), της Ευρωπαϊκής Τράπεζας Επενδύσεων (ΕΤΕπ) και του Ευρωπαϊκού Ταμείου Επενδύσεων, με τα οποία μειώνεται ο πιστωτικός κίνδυνος που αναλαμβάνουν οι τράπεζες και βελτιώνονται οι όροι δανεισμού για τις επιχειρήσεις.

Επιπλέον, η υλοποίηση του Εθνικού Σχεδίου Ανάκαμψης και Ανθεκτικότητας αναμένεται να συμβάλει στη διατήρηση των θέσεων εργασίας και στη δημιουργία νέων. Παράλληλα θα πρέπει να ενισχυθούν περαιτέρω τα προγράμματα ενεργητικών πολιτικών απασχόλησης, ώστε να διευκολυνθεί η επανένταξη των μακροχρόνια ανέργων στην αγορά εργασίας και να στηριχθεί η απασχόληση στις ευπαθείς κοινωνικές ομάδες καθώς και στις περιφέρειες που αντιμετωπίζουν υψηλότερη ανεργία, αλλά και η διασύνδεση των αναγκών της αγοράς εργασίας με την ανώτατη εκπαίδευση, ώστε να υπάρχει προσφορά κατάλληλα εξειδικευμένου εργατικού δυναμικού. Η αποτελεσματική διασύνδεση της αγοράς εργασίας με τις ανάγκες αλλά και τις ευκαιρίες που προκύπτουν από την 4η Βιομηχανική Επανάσταση, είναι παράγoντας καθοριστικής σημασίας για το μέλλον της ελληνικής οικονομίας.

Την περίοδο μετά την πανδημία, η Ελλάδα θα κληθεί να μετατρέψει το σημερινό πρωτογενές έλλειμμα του δημόσιου τομέα – αναπόφευκτο λόγω των αναγκαίων μέτρων για την αντιμετώπιση της πανδημίας – σε πλεόνασμα, λαμβάνοντας υπόψη ότι η τρέχουσα συγκυρία των χαμηλών επιτοκίων ενδέχεται να αντιστραφεί αν παραμείνουν οι πληθωριστικές πιέσεις. Η διασφάλιση της βιωσιμότητας του δημόσιου χρέους μέσα από τη δημιουργία πρωτογενών πλεονασμάτων και την αξιόπιστη τήρηση των κανόνων του υπό διαμόρφωση νέου ευρωπαϊκού δημοσιονομικού πλαισίου είναι απαραίτητη, ώστε να διατηρηθεί η αξιοπιστία των δημόσιων οικονομικών. Με αυτό τον τρόπο θα επιταχυνθεί η αποκλιμάκωση του λόγου του δημόσιου χρέους προς το ΑΕΠ. Η βιωσιμότητα του δημόσιου χρέους ενισχύεται και από τα ιδιαίτερα ευνοϊκά χαρακτηριστικά του, όπως η σύνθεσή του και η διάρθρωση των αποπληρωμών, τα οποία ωστόσο δεν είναι μόνιμα. Ως εκ τούτου, η Ελλάδα θα πρέπει να εκμεταλλευθεί το ευνοϊκό μακροοικονομικό περιβάλλον της επόμενης περιόδου, που θα χαρακτηρίζεται από υψηλούς ρυθμούς ανάπτυξης (λόγω της αξιοποίησης των πόρων του Μηχανισμού Ανάκαμψης και Ανθεκτικότητας), ώστε να επιτευχθεί ταχεία αποκλιμάκωση του λόγου χρέους προς ΑΕΠ, διατηρώντας παράλληλα χαμηλές ακαθάριστες χρηματοδοτικές ανάγκες. Και αυτό διότι η σταδιακή αντικατάσταση του χρέους που διακρατείται από τον επίσημο τομέα με διαπραγματεύσιμο στις αγορές χρέος τα επόμενα χρόνια ενδέχεται να αυξήσει τους κινδύνους από μια πιθανή αύξηση των επιτοκίων αναχρηματοδότησης στις αγορές μεσομακροπρόθεσμα. Τονίζεται ότι η βιωσιμότητα των δημόσιων οικονομικών, μέσω της χάραξης αξιόπιστης μεσοπρόθεσμης δημοσιονομικής στρατηγικής, είναι απαραίτητη προϋπόθεση για την αναβάθμιση της πιστοληπτικής αξιολόγησης της ελληνικής οικονομίας και την ανάκτηση της επενδυτικής βαθμίδας.

Όσον αφορά την αναθεώρηση των ευρωπαϊκών δημοσιονομικών κανόνων, θα πρέπει να βρεθεί η κατάλληλη ισορροπία ανάμεσα στην ανάγκη σταθεροποίησης του οικονομικού κύκλου και στη διασφάλιση της βιωσιμότητας των δημόσιων οικονομικών. Στην τρέχουσα συγκυρία, η σημαντική αύξηση του δημόσιου χρέους στην ευρωζώνη καθιστά τη διασφάλιση της βιωσιμότητάς του πρωτεύοντα στόχο της δημοσιονομικής πολιτικής, ενώ ως εργαλείο επίτευξης του στόχου αυτού προκρίνεται ο έλεγχος του ρυθμού αύξησης των δημόσιων δαπανών. Στο πλαίσιο αυτό, θα πρέπει να αντιμετωπιστούν οι αδυναμίες των κανόνων του Συμφώνου Σταθερότητας και Ανάπτυξης που οδήγησαν στο παρελθόν σε υπερκυκλική (procyclical) δημοσιονομική πολιτική, δηλαδή σε συσταλτική δημοσιονομική πολιτική σε περιόδους ύφεσης και σε επεκτατική δημοσιονομική πολιτική σε περιόδους ανάπτυξης με αποτέλεσμα, τελικά, την επιδείνωση της δυναμικής του χρέους. Η υιοθέτηση μεσοπρόθεσμης αντικυκλικής δημοσιονομικής πολιτικής, που προβλέπει περιστολή σε περιόδους ανάπτυξης και επέκταση σε περιόδους ύφεσης, είναι σημαντική ιδιαίτερα για τις υπερχρεωμένες χώρες, καθώς εγγυάται μια βιώσιμη πτωτική πορεία του δημόσιου χρέους.

Όσον αφορά το τραπεζικό σύστημα, δεδομένης της σχετικά χαμηλής ποιότητας των κεφαλαίων των τραπεζών, καθώς το μεγαλύτερο μέρος των συνολικών εποπτικών ιδίων κεφαλαίων αφορά οριστικές και εκκαθαρισμένες αναβαλλόμενες φορολογικές απαιτήσεις, σε συνδυασμό με την επίδραση του Διεθνούς Προτύπου Χρηματοοικονομικής Αναφοράς 9, απαιτείται ποιοτική και ποσοτική ενίσχυση της κεφαλαιακής βάσης και ενίσχυση της οργανικής κερδοφορίας των τραπεζών. Είναι θετικό ότι οι τράπεζες έχουν ξεκινήσει προσπάθειες ενίσχυσης της κεφαλαιακής τους βάσης, τόσο μέσω αυξήσεων κεφαλαίου όσο και μέσω της έκδοσης ομολογιακών τίτλων. Ωστόσο, οι σημαντικές προκλήσεις που έχουν να αντιμετωπίσουν, όπως ενδεικτικά τα ΜΕΔ που θα προκύψουν από την πανδημία, η σταδιακή επάνοδος στην κανονικότητα και η αναμενόμενη απόσυρση κάποια στιγμή των μέτρων στήριξης (εποπτικών, δημοσιονομικών και άλλων), η υποχρέωση κάλυψης της Ελάχιστης Απαίτησης Ιδίων Κεφαλαίων και Επιλέξιμων Υποχρεώσεων (MREL), οι επιπτώσεις από την κλιματική αλλαγή, η ανάγκη δημιουργίας νέων πηγών εσόδων κ.λπ., απαιτούν συνεχή επαγρύπνηση και εντατικότερη δράση με στόχο την περαιτέρω μείωση των ΜΕΔ, την ενίσχυση της κεφαλαιακής τους βάσης και την αξιοποίηση της αυξημένης ρευστότητας που διαθέτουν για τη χρηματοδότηση της οικονομίας.

Παρά την αξιόλογη μείωση των ΜΕΔ, το χρέος ιδιωτών και επιχειρήσεων παραμένει, δεν εξαφανίζεται μέσω της μεταφοράς των ΜΕΔ από τους ισολογισμούς των τραπεζών στους επενδυτές. Γι’ αυτό είναι σημαντικό να μπορέσουν οι εταιρίες διαχείρισης ΜΕΔ (NPL Servicers) να διαχειριστούν με τον πιο αποτελεσματικό τρόπο το απόθεμα των ΜΕΔ που έχουν αναλάβει, καθώς κάτι τέτοιο είναι αναγκαίο τόσο για την αναδιάρθρωση βιώσιμων επιχειρήσεων όσο και για την επιτυχία του σχεδίου “Ηρακλής”. Αυτό προϋποθέτει αξιοποίηση του μηχανισμού για την εξωδικαστική διευθέτηση οφειλών, των διατάξεων του πρόσφατου νόμου περί ρύθμισης οφειλών και παροχής δεύτερης ευκαιρίας, κυρίως όμως θα πρέπει οι εν λόγω εταιρίες να προσφέρουν βιώσιμες λύσεις ρύθμισης του ιδιωτικού χρέους σε πιστούχους με χαρακτηριστικά βιωσιμότητας, ώστε να διευκολυνθούν οι πιστούχοι αυτοί να επανέλθουν στην παραγωγική διαδικασία. Δεν υπάρχει αμφιβολία ότι και η Πολιτεία θα πρέπει επίσης να φροντίσει ώστε να επιταχυνθεί η απονομή δικαιοσύνης και να αρθούν τα ποικίλα εμπόδια στην ομαλή εφαρμογή του μηχανισμού για την εξωδικαστική διευθέτηση οφειλών και των διατάξεων του νόμου για τη ρύθμιση οφειλών.

![Φοιτητική στέγη: Νέα «φωτιά» στα ενοίκια [πίνακες]](https://www.ot.gr/wp-content/uploads/2026/07/enoikia2-300x300.jpg)

![Φοιτητική στέγη: Νέα «φωτιά» στα ενοίκια [πίνακες]](https://www.ot.gr/wp-content/uploads/2026/07/enoikia2.jpg)