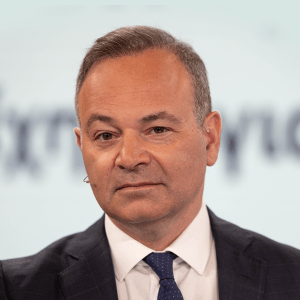

Ενθαρρυντικές είναι οι προοπτικές της ελληνικής οικονομίας, παρά τις πληθωριστικές πιέσεις που έχουν αυξηθεί σημαντικά λόγω της ρωσικής εισβολής στην Ουκρανία, σύμφωνα με τον διευθύνοντα σύμβουλο της Εθνικής Τράπεζας Παύλο Μυλωνά.

Στο μήνυμά του που συνόδευσε την ανακοίνωση των αποτελεσμάτων της χρήσης του 2021, κατά τη διάρκεια της οποίας τα καθαρά κέρδη από συνεχιζόμενες δραστηριότητες σημείωσαν αύξηση 41% στα 833 εκατ. ευρώ, τόνισε μεταξύ άλλων, ότι «τα θεμελιώδη μεγέθη της οικονομίας είναι ισχυρά και ακόμη και μέσα στη σημερινή διεθνή συγκυρία».

Σύμφωνα με τον κ. Μυλωνά, η Ελλάδα αναμένεται να σημειώσει αξιοσημείωτη ανάπτυξη το 2022 και ακόμα καλύτερα αποτελέσματα το 2023 και το 2024.

Στο πλαίσιο αυτό, υπογράμμισε ότι οι στόχοι της ΕΤΕ παραμένουν φιλόδοξοι. Αυτοί περιλαμβάνουν την μείωση του δείκτη Μη Εξυπηρετούμενων Ανοιγμάτων στα επίπεδα του 3% και την αύξηση της απόδοσης ενσώματων ιδίων κεφαλαίων σε διψήφιο ποσοστό.

«Η επίτευξη αυτών των φιλόδοξων στόχων προϋποθέτει ακόμη μεγαλύτερη προσπάθεια σε έναν κόσμο που χαρακτηρίζεται από ραγδαίες τεχνολογικές αλλαγές καθώς και από αυξανόμενες ανάγκες πελατών. Το Πρόγραμμα Μετασχηματισμού μας θα συνεχίσει να μας δίνει ανταγωνιστικό πλεονέκτημα για την επίτευξη αυτής της αναγκαίας αλλαγής» υποστήριξε ο CEO της Εθνικής Τράπεζας.

Ανέφερε δε πως «οι επενδύσεις μας στον τομέα της τεχνολογίας και οι άνθρωποί μας αποτελούν τα κρίσιμα συστατικά για την επιτυχή υλοποίηση του στόχου μας, να γίνουμε η Τράπεζα Πρώτης Επιλογής. Τα μέχρι τώρα αποτελέσματα, και ειδικότερα αυτά του 2021, επιβεβαιώνουν την ικανότητα και την αφοσίωσή μας στην επίτευξη των στόχων αυτών».

Οι επιδόσεις του 2021

Κατά την περυσινή χρήση τα οργανικά κέρδη αυξήθηκαν με επιταχυνόμενους ρυθμούς (+40% σε ετήσια βάση) σε 450 εκατ. ευρώ, ως αποτέλεσμα της αύξησης των οργανικών εσόδων, της περιστολής των λειτουργικών δαπανών και της ομαλοποίησης του κόστους πιστωτικού κινδύνου.

Αναλυτικότερα:

o Τα καθαρά έσοδα από τόκους ενισχύθηκαν κατά 3% σε ετήσια βάση, αντανακλώντας τη σημαντική αύξηση του χαρτοφυλακίου εξυπηρετούμενων δανείων και το χαμηλότερο κόστος χρηματοδότησης της Τράπεζας.

Συγκεκριμένα, τα εξυπηρετούμενα δάνεια στην Ελλάδα αυξήθηκαν κατά 1,4 δισ. ευρώ σε ετήσια βάση το 2021, αντανακλώντας νέες εκταμιεύσεις δανείων ύψους 4,9 δισ. ευρώ (2,1 δισ. ευρώ το δ’ τρίμηνο 2021).

o Τα καθαρά έσοδα από προμήθειες αυξήθηκαν κατά 10% σε ετήσια βάση, αντικατοπτρίζοντας την έντονη ανάκαμψη που σημειώθηκε στις εκταμιεύσεις δανείων, αλλά και στην οικονομική δραστηριότητα γενικότερα, με αιχμή του δόρατος τις προμήθειες από κάρτες, υπηρεσίες διαμεσολάβησης και ψηφιακά κανάλια

o Η σημαντική περιστολή των δαπανών προσωπικού (-12% σε ετήσια βάση) απορρόφησε την αύξηση των αποσβέσεων ως αποτέλεσμα των εκτεταμένων στρατηγικών επενδύσεων της Τράπεζας στον τομέα της πληροφορικής, οδηγώντας στη δραστική αποκλιμάκωση των λειτουργικών δαπανών κατά 6% σε ετήσια βάση το 2021.

Έτσι, ο δείκτης κόστους προς οργανικά έσοδα σημείωσε βελτίωση κατά σχεδόν 6 ποσοστιαίες μονάδες σε ετήσια βάση και διαμορφώθηκε στο 52,3% το 2021

o Τα κέρδη από χρηματοοικονομικές πράξεις και λοιπά έσοδα ανήλθαν σε 404 εκατ. ευρώ το 2021, ενσωματώνοντας υψηλά κέρδη σχετιζόμενα με συναλλαγές χρεογράφων (κυρίως Ομολόγων Ελληνικού Δημοσίου).

o Το κόστος πιστωτικού κινδύνου έπεσε κάτω από τις 100 μ.β. το 2021, αποτυπώνοντας τη σταδιακή αποκλιμάκωση των προβλέψεων καθ’ όλη τη διάρκεια της χρονιάς, με το κόστος πιστωτικού κινδύνου να διαμορφώνεται στις 68 μ.β. επί του μέσου όρου δανείων μετά από προβλέψεις το δ’ τρίμηνο 2021.

Ως αποτέλεσμα, τα κέρδη μετά από φόρους από συνεχιζόμενες δραστηριότητες σε επίπεδο Ομίλου ύψους 833 εκατ. ευρώ το 2021, ενισχυμένα κατά 41% σε ετήσια βάση. Τα κέρδη μετά από φόρους της περιόδου διαμορφώθηκαν σε 867 εκατ. ευρώ (33 εκατ. ευρώ το 2020).

Τα κόκκινα δάνεια

Στο δ΄ τρίμηνο του 2021 καταγράφηκε νέα αποκλιμάκωση του δείκτη Μη Εξυπηρετούμενων Ανοιγμάτων (ΜΕΑ) σε 7,0% από 11,9% το γ’ τρίμηνο και 13,6% το δ’ τρίμηνο 2020, αντανακλώντας την οργανική μείωση ΜΕΑ καθ’ όλη τη διάρκεια της χρονιάς και την ταξινόμηση του χαρτοφυλακίου Frontier ΙΙ ως περιουσιακό στοιχείο προοριζόμενο προς πώληση.

Ο δείκτης κάλυψης ΜΕΑ από σωρευμένες προβλέψεις ενισχύθηκε περαιτέρω σε 77% το 2021 από 63% το 2020.

Αναλυτικότερα, τα ΜΕΑ στην Ελλάδα μειώθηκαν σε 2,1 δισ. ευρώ από 4,3 δισ. ευρώ στα τέλη του 2020, ή σε 0,5 δισ. ευρώ μετά από προβλέψεις.

Η συνολική οργανική μείωση ΜΕΑ έφτασε τα 0,7 δισ. ευρώ το 2021 σε επίπεδο Τράπεζας (-0,2 δισ. ευρώ το δ’ τρίμηνο 2021), αντανακλώντας την αυξημένη αποκατάσταση της τακτικής εξυπηρέτησης δανείων (curings) και την πολύ καλύτερη εκ του αναμενόμενου κατάσταση πληρωμών των πελατών που είχαν ενταχθεί σε προγράμματα διευκόλυνσης καταβολής οφειλών (moratoria), καθώς ποσοστό κάτω του 4% βρισκόταν σε καθεστώς αθέτησης πληρωμών τον Φεβρουάριο 2022, παρά τη λήξη των δημοσιονομικών μέτρων στήριξης και των προγραμμάτων διευκόλυνσης καταβολής οφειλών.

Σημαντικό κατά την Εθνική Τράπεζα είναι το γεγονός πως ποσοστό 40% περίπου των ΜΕΑ είναι ρυθμισμένα δάνεια με καθυστέρηση κάτω των 30 ημερών, τα οποία εμφανίζουν μεγάλες πιθανότητες αποκατάστασης της τακτικής εξυπηρέτησής τους στα επόμενα τρίμηνα.

Παρά την πορεία εξυγίανσης, οι δείκτες κεφαλαιακής επάρκειας παραμένουν ισχυροί, με το δείκτη CET1 να διαμορφώνεται σε 16,9% (+120 μ.β. περίπου σε ετήσια βάση) και το Συνολικό Δείκτη Κεφαλαιακής Επάρκειας σε 17,5% , ενσωματώνοντας το κεφαλαιακό όφελος από την ολοκλήρωση της συναλλαγής Frontier ύψους 150 μ.β. περίπου (εκ των οποίων 90 μ.β. περίπου το δ’ τρίμηνο 2021) .

Ο ψηφιακός μετασχηματισμός

Σύμφωνα με την ανακοίνωση της Εθνικής Τράπεζας, ο επιτυχής ψηφιακός μετασχηματισμός της αντικατοπτρίζεται στην αύξηση των συναλλαγών e-banking κατά σχεδόν 30% σε ετήσια βάση, αντικαθιστώντας τις συναλλαγές στα καταστήματα, οι οποίες έχουν μειωθεί κατά 56%, με τον αριθμό των τραπεζικών συναλλαγών να αυξάνεται κατά 8% σε ετήσια βάση το 2021.

Αναλυτικότερα, οι συναλλαγές μέσω ψηφιακής τραπεζικής εξακολουθούν να σημειώνουν εντυπωσιακά αποτελέσματα, κεφαλαιοποιώντας τις σύγχρονες τάσεις της αγοράς, με το μερίδιο αγοράς στους χρήστες κινητής και διαδικτυακής τραπεζικής να διαμορφώνεται σε 32% και 25%, αντίστοιχα, για το δ’ τρίμηνο 2021.

Οι ενεργοί χρήστες των ψηφιακών καναλιών της Τράπεζας άγγιξαν τα 2,5 εκατ. ευρώ (+19% ετησίως).

Τέλος, η ΕΤΕ συνεχίζει να επιτυγχάνει σημαντικά αποτελέσματα σε σχέση με το περιβάλλον, την κοινωνία και την εταιρική διακυβέρνηση (ESG), θέτοντας σαφείς προτεραιότητες και βελτιώνοντας διαρκώς τη διακυβέρνηση και τις πρακτικές της Τράπεζας σε όλους τους τομείς ΕSG.