![Ανακαινίζω: Τι αλλάζει στα κριτήρια [πίνακες]](https://www.ot.gr/wp-content/uploads/2026/06/ot_anakainizo1.png)

Πολλά έχουν ειπωθεί για τη φορολογία των εταιρικών αυτοκινήτων. Τα οχήματα που χρησιμοποιούνται από τις επιχειρήσεις, είτε είναι ιδιόκτητα, είτε με leasing, είτε με χρηματοοικονομική μίσθωση, αποτελούν τεκμήριο τους για τους επιχειρηματίες.

Σύμφωνα με την ΠΟΛ.1076/26.3.2015, δόθηκαν οδηγίες από την διοίκηση για τα τεκμήρια διαβίωσης των φορολογούμενων. Στην ίδια εγκύκλιο περιγράφεται και η επιβάρυνση των φορολογουμένων από τα εταιρικά αυτοκίνητα.

Στις περιπτώσεις εταιριών ομόρρυθμων ή ετερόρρυθμων ή περιορισμένης ευθύνης ή ιδιωτικών κεφαλαιουχικών εταιρειών ή ανωνύμων ή αστικών, καθώς και των κοινωνιών και κοινοπραξιών που ασκούν επιχείρηση ή επάγγελμα, οι οποίες έχουν στην κυριότητά τους επιβατικά ΙΧ (ΕΙΧ) αυτοκίνητα, η συνολική ετήσια αντικειμενική δαπάνη που αναλογεί σε αυτά λογίζεται ως αντικειμενική δαπάνη των:

i. Ομόρρυθμων ή απλών, εκτός των ετερόρρυθμων, εταίρων ή κοινωνών ή μελών της κοινοπραξίας φυσικών προσώπων, μεριζόμενης της συνολικής δαπάνης μεταξύ αυτών, κατά το ποσοστό συμμετοχής τους στην εταιρεία. Διευκρινίζεται ότι στην περίπτωση που μέσα στη χρήση γίνει αλλαγή στα ποσοστά ή τα πρόσωπα των ομόρρυθμων εταίρων, τότε ο υπολογισμός της αντικειμενικής δαπάνης για κάθε ομόρρυθμο γίνεται για κάθε τμήμα της χρήσης κατά τη διάρκεια του οποίου είχε το ίδιο ποσοστό.

ii. Των φυσικών προσώπων, μελών της εταιρείας περιορισμένης ευθύνης, μεριζόμενης της συνολικής δαπάνης μεταξύ αυτών, κατά το ποσοστό συμμετοχής του καθενός στην εταιρεία περιορισμένης ευθύνης, όταν οι διαχειριστές αυτής δεν είναι εταίροι της.

iii. Των διαχειριστών της εταιρείας περιορισμένης ευθύνης που είναι και εταίροι της, μεριζόμενης της συνολικής δαπάνης μεταξύ αυτών κατά το ποσοστό συμμετοχής τους στην Ε.Π.Ε. Η αντικειμενική δαπάνη που αναλογεί σε κάθε εταίρο δεν μπορεί να είναι ανώτερη από τη μεγαλύτερη τεκμαρτή δαπάνη που προκύπτει από αυτοκίνητο της εταιρίας.

iv. Η συνολική αντικειμενική δαπάνη με βάση τα αυτοκίνητα της εταιρίας θα κατανεμηθεί ισομερώς μεταξύ των εντεταλμένων, διευθυνόντων συμβούλων, διοικητών και προέδρων Δ.Σ. ανεξάρτητα από το αν τα πρόσωπα αυτά ασκούν πραγματική διοίκηση. Και στην προκείμενη περίπτωση η αντικειμενική δαπάνη που αναλογεί για καθένα από αυτά τα πρόσωπα δεν μπορεί να είναι ανώτερη από τη μεγαλύτερη τεκμαρτή δαπάνη που προκύπτει από αυτοκίνητο της Α.Ε.

Στην περίπτωση κατά την οποία ο πρόεδρος του Δ.Σ. Α.Ε., ο οποίος έστω ότι είναι και διευθύνων σύμβουλος, αλλά κατά τη διάρκεια του έτους αλλάξει, η συνολική αντικειμενική δαπάνη, αφού περιορισθεί στο ύψος της μεγαλύτερης αντικειμενικής δαπάνης που προκύπτει από αυτοκίνητο της εταιρείας θα μεριστεί στα δύο πρόσωπα που κατείχαν διαδοχικά τη θέση του προέδρου – διευθύνοντα συμβούλου της Α.Ε. ανάλογα με τους μήνες που κατείχε τη θέση αυτή ο καθένας.

Όταν υπάρχουν περισσότεροι του ενός διευθύνοντες σύμβουλοι, το τεκμήριο των αυτοκινήτων της Α.Ε. μερίζεται σε όλους ισομερώς.

Εάν στις πιο πάνω περιπτώσεις όλοι οι εταίροι των Ο.Ε. ή Ε.Ε. ή Ε.Π.Ε. ή αστικών εταιρειών καθώς και των κοινωνιών ή κοινοπραξιών είναι νομικά πρόσωπα, η αντικειμενική δαπάνη που προκύπτει με βάση τα Ε.Ι.Χ. αυτοκίνητα που έχουν στην κατοχή τους ή στην κυριότητά τους οι υπόψη εταιρείες ή κοινωνίες ή κοινοπραξίες λογίζεται ως αντικειμενική δαπάνη των φυσικών προσώπων που μετέχουν σε αυτά τα νομικά πρόσωπα.

Νομικά πρόσωπα

Στην περίπτωση που όλα τα μέλη των ανωτέρω εταιρειών είναι νομικά πρόσωπα τότε:

α) Εάν μεταξύ αυτών των νομικών προσώπων, περιλαμβάνονται και αλλοδαπές Α.Ε. ή μόνο αλλοδαπές Α.Ε., βαρύνονται με την υπόψη αντικειμενική δαπάνη και οι διευθύνοντες και εντεταλμένοι σύμβουλοι, οι διοικητές των Α.Ε. και πρόεδροι των διοικητικών συμβουλίων αυτών, εφ’ όσον αυτοί είναι κάτοικοι Ελλάδος ή κάτοικοι αλλοδαπής που αποκτούν πραγματικό εισόδημα στην ημεδαπή και οι αλλοδαπές εταιρείες έχουν εγκατάσταση και υποχρεούνται σε υποβολή δήλωσης στην Ελλάδα.

β) Εάν όλα αυτά τα νομικά πρόσωπα είναι αλλοδαπά που έχουν εγκατάσταση και υποχρεούνται σε υποβολή δήλωσης στην Ελλάδα, θα ελεγχθούν τα μέλη και αυτών των αλλοδαπών νομικών προσώπων για να βρεθεί φυσικό πρόσωπο που να βαρύνεται με ποσά της υπόψη αντικειμενικής δαπάνης.

Στην περίπτωση που όλα τα μέλη των ανωτέρω εταιρειών (ΟΕ ή ΕΕ ή ΕΠΕ ή αστικών εταιρειών, κοινωνιών, κοινοπραξιών) είναι νομικά πρόσωπα και όλα τα μέλη των νομικών αυτών προσώπων είναι επίσης νομικά πρόσωπα , δεν θα πρέπει να συνεχιστεί και η εξέταση των μελών και αυτών των νομικών προσώπων μέχρι να ανευρεθεί φυσικό πρόσωπο που να βαρύνεται με την αντικειμενική δαπάνη διαβίωσης με βάση τα αυτοκίνητα της αρχικής εταιρείας κτλ.

Περαιτέρω για τα αλλοδαπά νομικά πρόσωπα που δεν έχουν εγκατάσταση στην Ελλάδα αλλά υποχρεούνται σε υποβολή δήλωσης καθώς και για τις αλλοδαπές επιχειρήσεις η αντικειμενική δαπάνη η οποία προκύπτει με βάση αυτοκίνητα αυτής της περίπτωσης, ιδιοκτησίας του αλλοδαπού νομικού προσώπου ή ιδιοκτησίας ή κατοχής γραφείου, υποκαταστήματος ή πρακτορείου της αλλοδαπής επιχείρησης εγκατεστημένου στην Ελλάδα, βαρύνει το πρόσωπο που εκπροσωπεί στην Ελλάδα το αλλοδαπό νομικό πρόσωπο ή την αλλοδαπή επιχείρηση ή προΐσταται του γραφείου η υποκαταστήματος ή πρακτορείου.

Η αντικειμενική δαπάνη βαρύνει καθένα από τα φυσικά πρόσωπα που ορίζονται από τις ανωτέρω διατάξεις ανεξάρτητα από τον τόπο διαμονής ή κατοικίας τους εφόσον αποκτούν πραγματικό εισόδημα στην Ελλάδα και δεν μπορεί για καθένα από αυτά τα πρόσωπα και για κάθε εταιρεία να είναι ανώτερη από τη μεγαλύτερη αντικειμενική δαπάνη που προκύπτει από αυτοκίνητο της εταιρείας.

Τα ανωτέρω καταλαμβάνουν και τα αυτοκίνητα μεικτής χρήσης καθώς και τα αυτοκίνητα τύπου «τζιπ». Από τα ανωτέρω δεν εξαιρούνται τα αυτοκινούμενα τροχόσπιτα λόγω του ότι υπάγονται στην έννοια των Ε.Ι.Χ. αυτοκινήτων.

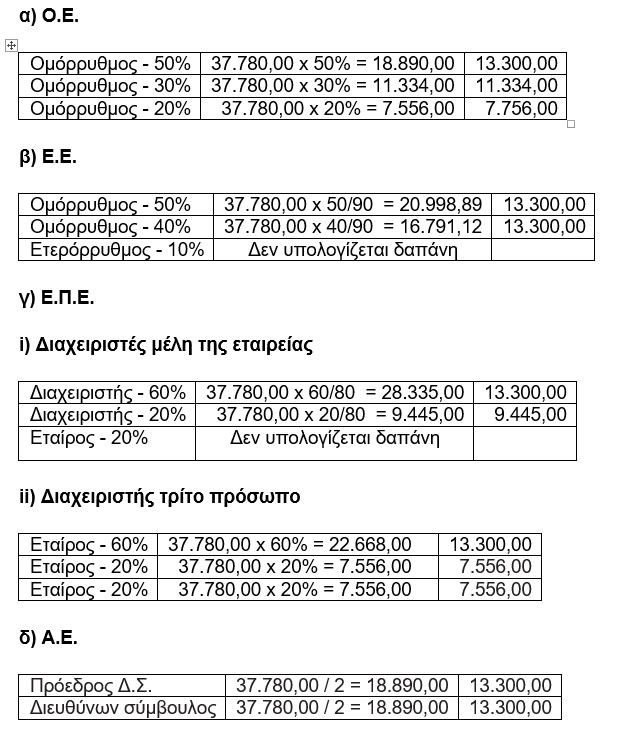

Κατανομή της αντικειμενικής δαπάνης από εταιρικά αυτοκίνητα*

Παραθέτουμε πίνακα με εταιρικά αυτοκίνητα και θα δούμε παρακάτω την κατανομή των συγκεκριμένων αυτοκινήτων σαν εταιρική δαπάνη, ανάλογα με την εταιρεία.

*Το παράδειγμα είναι από σημειώσεις σεμιναρίων της εταιρίας PROSVASIS AEBE και το έχει επιμεληθεί ο Γιώργος Α. Κορομηλάς

*Ο Απόστολος Αλωνιάτης είναι οικονομολόγος – φοροτεχνικός, Α’ Αντιπρόεδρος του Ινστιτούτου Οικονομικών & Φορολογικών Μελετών (Ι.Ο.ΦΟ.Μ), Σύμβουλος Διοίκησης της PROSVASIS AEBE και συγγραφέας

![Φοιτητική στέγη: Νέα «φωτιά» στα ενοίκια [πίνακες]](https://www.ot.gr/wp-content/uploads/2026/07/enoikia2-300x300.jpg)

![Ειδική παράταση της παραγραφής μετά την έκδοση απόφασης της Διεύθυνσης Επίλυσης Διαφορών [Μέρος 3ο]](https://www.ot.gr/wp-content/uploads/2026/07/epidomata-euros-4.jpg)

![Φοιτητική στέγη: Νέα «φωτιά» στα ενοίκια [πίνακες]](https://www.ot.gr/wp-content/uploads/2026/07/enoikia2.jpg)