Επιστημονικώς δεν επιβεβαιώνεται η αιτιολογία της εντυπωσιακής αύξησης των φορολογικών εσόδων το 2022, την οποία προβάλλει ο συντάκτης της Εισηγητικής Έκθεση του Προσχεδίου του Προϋπολογισμού του 2023 και, επαναλαμβάνει και η ανάλυση της Εθνικής Τράπεζας της Ελλάδος (ΕΤΕ) για το ίδιο θέμα. Συγκεκριμένα, στη σελίδα 25 του Προσχεδίου του Κρατικού Προϋπολογισμού για το 2023 επισημαίνονται σχετικά τα ακόλουθα:

«Τα έσοδα από φόρους αναμένεται να ανέλθουν στο ύψος των 54.608 εκατ. ευρώ αυξημένα κατά 4.553 εκατ. ευρώ ή 9,1% έναντι του στόχου του προϋπολογισμού 2022. Η αύξηση αυτή οφείλεται: α) στους υψηλούς ρυθμούς ανάπτυξης της ελληνικής οικονομίας, λόγω της σταδιακής επαναφοράς της στην κανονικότητα μετά τις επιπτώσεις της πανδημίας Covid-19 αλλά και της σημαντικής αύξησης των μισθών, γεγονός που επηρεάζει κυρίως τα έσοδα από τους άμεσους φόρους (φόροι εισοδήματος) και β) στις έντονες πληθωριστικές πιέσεις που αντιμετωπίζει και η χώρα μας, ως αποτέλεσμα της παγκόσμιας ενεργειακής κρίσης, γεγονός που επηρεάζει κυρίως τους έμμεσους φόρους και ειδικότερα τα έσοδα από τον ΦΠΑ.

Επίσης, η Εθνική Τράπεζα της Ελλάδος στην ανάλυσή της για το Προσχέδιο του Κρατικού Προϋπολογισμού του 2023 αποδίδει τις «ισχυρές», όπως χαρακτηρίζει, «δημοσιονομικές επιδόσεις το 2022» σε παράγοντες τους οποίους περιγράφει ως εξής:

«Η εντονότατη αύξηση της οικονομικής δραστηριότητας οδήγησε σε ταχύτερη από την αναμενόμενη άνοδο των φορολογικών εσόδων, η οποία ενδυναμώθηκε και από την αυξημένη φορολογική αποτελεσματικότητα, λόγω της εφαρμογής σημαντικών δημοσιονομικών μεταρρυθμίσεων την προηγούμενη δεκαετία. Τα φορολογικά έσοδα αναμένεται να αυξηθούν κατά 13,2% σε ετήσια βάση το 2022, με ρυθμό παρόμοιο με αυτόν του ονομαστικού ΑΕΠ (+14,8% ετησίως), υπερβαίνοντας κατά 4,6 δισ. ευρώ (+9,1%) τον αντίστοιχο στόχο του Προϋπολογισμού 2022. Τα έσοδα από τον ΦΠΑ αναμένεται να έχουν κομβική συνεισφορά – σημειώνοντας άνοδο 23,3% σε ετήσια βάση ή +4,0 δισ. ευρώ το 2022 – αντιπροσωπεύοντας περίπου τα 2/3 της ετήσιας αύξησης κατά 6,4 δισ. ευρώ των συνολικών φορολογικών εσόδων το 2022. Παράλληλα, τα έσοδα από φόρους εισοδήματος φυσικών και νομικών προσώπων, αλλά και από ειδικούς φόρους κατανάλωσης υπερέβησαν κατά πολύ τους αρχικούς στόχους εν μέσω ραγδαίας αύξησης της ζήτησης και του κύκλου εργασιών των επιχειρήσεων».

Ρεκόρ αύξησης όλων των εποχών ονομαστικού ΑΕΠ το 2022

Ωστόσο, όπως προαναφέρθηκε, αυτή η, πράγματι, εντονότατη (ρεκόρ τελευταίας τριακονταετίας!) οικονομική δραστηριότητα (αύξηση ονομαστικού ΑΕΠ κατά 14,8%!), ενώ δικαιολογεί (είναι σχεδόν ανάλογη) την αύξηση των συνολικών φορολογικών εσόδων κατά 6,4 δισ. ευρώ, δεν συμβαίνει το ίδιο, επιστημονικώς, με την εκρηκτική αύξηση εσόδων από ΦΠΑ τον ίδιο χρόνο. Ειδικότερα, επιστημονικώς (επαναλαμβάνω τη λέξη!), με βάση την παραπάνω ρεκόρ ονομαστική αύξηση του ΑΕΠ το 2022, η ανάλογη αύξηση των εσόδων από ΦΠΑ θα έπρεπε να είναι 2,5 δισ. ευρώ και όχι 4 δισ. ευρώ! Αυτό προκύπτει αν πολλαπλασιάσουμε τα έσοδα από ΦΠΑ του 2021, τα οποία, όπως αναγράφονται στον προϋπολογισμό, ανέρχονταν σε 17,3 δις. ευρώ, με την ονομαστική αύξηση του ΑΕΠ (14,8%). Συνεπώς, σημειώνονται πρόσθετα έσοδα από την πηγή αυτή 1,5 δισ. ευρώ, τα οποία δεν δικαιολογούνται τουλάχιστον από τον παράγονται που επικαλούνται τόσο το υπουργείο Οικονομικών όσο και η Εθνική Τράπεζα της Ελλάδος!

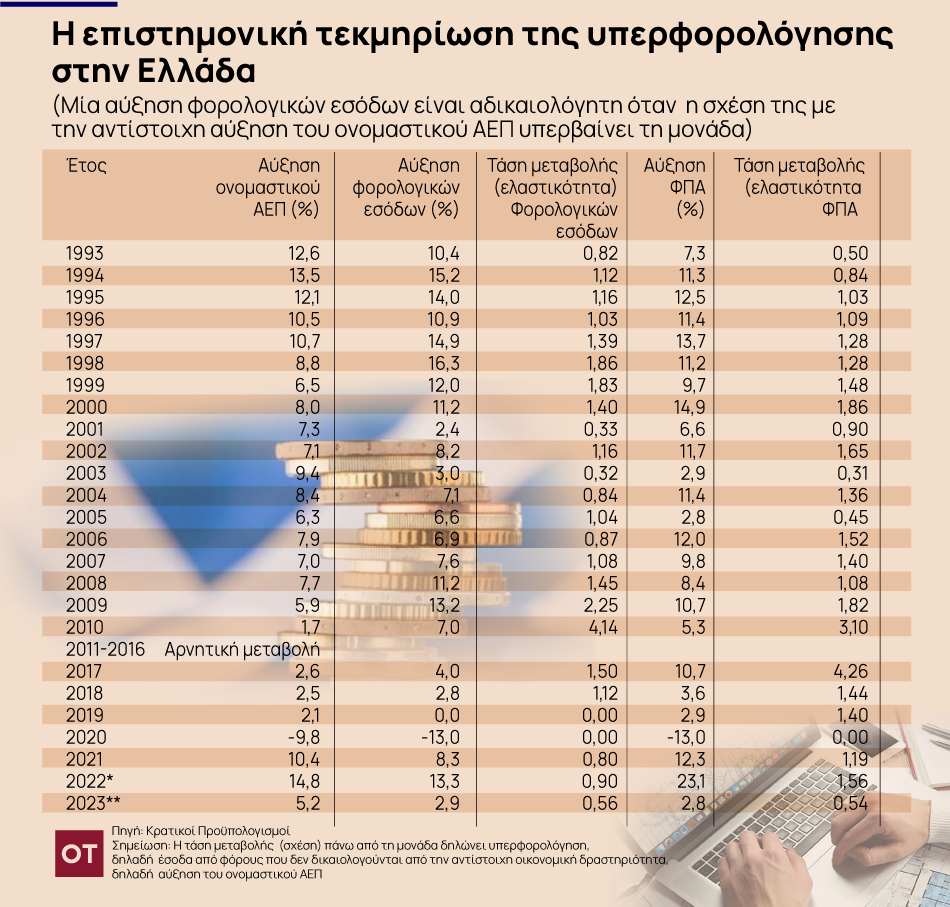

Αυτές οι διαπιστώσεις προκύπτουν από τον παρατιθέμενο πίνακα, όπου παρουσιάζεται διαχρονικά (από το 1993 έως το 2023) η τάση (σχέση) μεταβολής ή «ελαστικότητα», όπως λέγεται επιστημονικώς, της ονομαστικής αύξησης του ΑΕΠ, των φορολογικών εσόδων και του ΦΠΑ. Ειδικότερα, από τον πίνακα αυτόν προκύπτει ότι το 2022, κατά το οποίο σημειώθηκε η έντονη αύξηση των φορολογικών εσόδων κατά 13,3 % (ρεκόρ μετά το 1998!) και του ΦΠΑ κατά 23,1% (ρεκόρ όλων των εποχών!!!), αυτή η «ελαστικότητα» ή τάση μεταβολής του ΦΠΑ είναι το 2022 αρκετά πιο πάνω από τη μονάδα (1,56 φορές), ενώ για το σύνολο των φορολογικών εσόδων είναι κοντά στη μονάδα! Σημειώνεται ότι, επιστημονικώς, η σχέση αυτή, όταν είναι πάνω από τη μονάδα, σημαίνει υπερφορολόγηση και, αντιθέτως, όταν είναι κάτω από τη μονάδα υποφορολόγηση, δηλαδή δεν αξιοποιήθηκε ανάλογα η αντίστοιχη οικονομική δραστηριότητα, η αύξηση του ονομαστικού ΑΕΠ.

Εδώ μεταρρυθμίσεις, εκεί μεταρρυθμίσεις, πού είναι οι μεταρρυθμίσεις;

Επίσης, τα στοιχεία του ίδιου πίνακα, καθώς και του παρατιθέμενου πίνακα 2 δεν επιβεβαιώνουν τις διαπιστώσεις ότι η σημαντική και μη δικαιολογούμενη τουλάχιστον από την εντονότατη οικονομική δραστηριότητα αύξηση των φορολογικών εσόδων και ιδιαίτερα του ΦΠΑ οφείλεται «στην αυξημένη φορολογική αποτελεσματικότητα, λόγω της εφαρμογής σημαντικών δημοσιονομικών μεταρρυθμίσεων την προηγούμενη δεκαετία». Τα στοιχεία και των δύο πινάκων καταδεικνύουν ότι, ενώ όλα τριγύρω μας αλλάζουν (αλλαγές κυβερνήσεων, ένταξη στο ευρώ, διεθνής νομισματοπιστωτική αναταραχή το 2008, οικονομική κρίση και μνημόνια μετά το 2010, υγειονομική κρίση, ενεργειακή κρίση κλπ), στον φορολογικό τομέα, στη φορολογική διοίκηση, στη φορολογική διαχείριση παραμένουν όλα σχεδόν τα ίδια και, μάλιστα, σε μόνιμη απόκλιση από την Ευρωζώνη και από την Ευρωπαϊκή Ένωση των 27! Ειδικότερα, από την εξέταση των στοιχείων αυτών προκύπτουν οι ακόλουθες διαπιστώσεις:

Πρώτον, εξακολουθεί η κυριαρχία των έμμεσων φόρων στο σύνολο των φορολογικών εσόδων, με μια σχέση με τους άμεσους να είναι συντριπτική και αντίστροφη από εκείνη που παρουσιάζει η Ευρωζώνη και η Ευρωπαϊκή Ένωση. Δηλαδή, μονίμως και παρά τις προωθούμενες «μεταρρυθμίσεις» οι άμεσοι φόροι αντιπροσωπεύουν το 40% περίπου των συνολικών φορολογικών εσόδων και οι έμμεσοι, μονίμως πάλι, το 60% περίπου!!!

Δεύτερον, σταθερά καταθλιπτική είναι κατά την τελευταία δεκαετία των μεταρρυθμίσεων και η σχέση των αντιλαϊκών και αντικοινωνικών έμμεσων και άμεσων φόρων, αφού παραμένει πάνω από τη μονάδα με την ελάσσονα (1,15 φορές) το 2014 και τη μέγιστη – ρεκόρ (1,85 φορές) το 2022.

Τρίτον, η ανάλυση της Εθνικής Τράπεζας επισημαίνει (χωρίς άλλα επιστημονικά σχόλια) ότι «τα έσοδα από τον ΦΠΑ αναμένεται να έχουν κομβική συνεισφορά», ενώ η πηγή αυτή φορολογικών εσόδων υπήρξε κυρίαρχη από το 1960 έως και σήμερα, με τη μόνη διαφορά ότι έχει συρρικνωθεί κάπως το ποσοστό συμμετοχής των έμμεσων φόρων στο σύνολο των φορολογικών εσόδων. Για παράδειγμα, αναφέρω ότι το 1960 το ποσοστό αυτό ήταν στο 82%, το 1970 συρρικνώθηκε ελάχιστα (81%), το 1980 στο 70%, το 1990 ανέβηκε στο 72%, το 2000 συρρικνώθηκε σε 59%, το 2010 αυξήθηκε στο 61%, το 2020 συρρικνώθηκε στο 59% και το 2022 πήρε ξανά την ανηφόρα (λόγω της έντονης οικονομικής δραστηριότητας και των… «μεταρρυθμίσεων»!), δηλαδή στο 65%!

Τέταρτον, η οικονομική δραστηριότητα (αύξηση του ονομαστικού ΑΕΠ) ήταν η εντονότερη της τελευταίας τριακονταετίας, με μιαν αντίστοιχη περίπου το 1994 (13,5%), αλλά οι επιδόσεις ήταν αντιστρόφως ανάλογες σε συνολικά φορολογικά έσοδα και σε έσοδα από ΦΠΑ. Συγκεκριμένα, η τότε ρεκόρ αύξηση (13,5%) του ονομαστικού ΑΕΠ συνοδεύθηκε από αύξηση των φορολογικών εσόδων κατά 15,2% (τότε δεν είχαν γίνει μεταρρυθμίσεις;) που υπερακόντισε εκείνη της οικονομικής δραστηριότητας (13,5%) και άρα προκάλεσε υπερφορολόγηση, αλλά όχι και των εσόδων από ΦΠΑ, τα οποία παρουσίασαν αύξηση μόνο κατά 11,3%, δηλαδή αύξηση που υπολειπόταν εκείνης του ονομαστικού ΑΕΠ, με αποτέλεσμα η τάση («ελαστικότητα») μεταβολής των εσόδων από ΦΠΑ να είναι κάτω από τη μονάδα. Όμως, το 2022, όπως προανέφερα, η αύξηση ρεκόρ όλων των εποχών του ονομαστικού ΑΕΠ (14,8%) προκάλεσε εκρηκτική αύξηση των εσόδων από τον ΦΠΑ κατά… 23,1%, η οποία υπερακοντίζει σημαντικά την αντίστοιχη του ονομαστικού ΑΕΠ (14,8%). Γιατί; Επειδή έγιναν μεταρρυθμίσεις μόνο στον τομέα του ΦΠΑ και μειώθηκε το «έλλειμμα» (είσπραξή του), για το οποίο η χώρα μας είναι δεύτερη σε απώλεια (μετά τη Ρουμανία) εσόδων που από την πηγή που φτάνουν τα 6 δις. τον χρόνο;

Ρεκόρ υπερφορολόγησης το 2017!

Πέμπτον, η τάση μεταβολής («ελαστικότητα») εσόδων από ΦΠΑ (είτε με μεταρρυθμίσεις είτε όχι!), παραμένει σταθερά αδικαιολόγητη επιστημονικά με βάση την οικονομική δραστηριότητα, αφού, με εξαίρεση το 1993, το 1994, το 2001, το 2003, το 2005 και το 2023 (σύμφωνα με προβλέψεις) είναι πάνω από τη μονάδα. Μάλιστα, κατά την τελευταία δεκαετία που προωθήθηκαν «μεταρρυθμίσεις», το 2017 σημειώθηκε και ρεκόρ αδικαιολόγητης αύξησης συνολικών φορολογικών εσόδων και εσόδων από ΦΠΑ με αυξήσεις (4% και 10,7% αντίστοιχα) που υπερακόντισαν σημαντικά την αντίστοιχη του ονομαστικού ΑΕΠ (2,6%), με αποτέλεσμα να σημειωθεί και ρεκόρ υπερφορολόγησης (1,5 φορές και 4,26 φορές αντίστοιχα.

Τι σημαίνουν όλα αυτά; Μα αυτό που επισημαίνουν και προτείνουν επί δεκαετίες η Τράπεζα της Ελλάδος, η Ευρωπαϊκή Επιτροπή, ο Οργανισμός Οικονομικής Συνεργασίας και Ανάπτυξης (ΟΟΣΑ) και Διεθνές Νομισματικό Ταμείο (ΔΝΤ) ώστε να συγκλίνει προς την Ευρωπαϊκή Ένωση και την Ευρωζώνη και το φορολογικό σύστημα και η φορολογική διοίκηση και η φορολογική διαχείριση…