Στην κατάργηση μνημονιακών μέτρων που επιβαρύνουν τις τσέπες των φορολογουμένων, αλλά και φορολογικών διατάξεων που πλέον λόγω της ψηφιοποίησης σχεδόν όλων των εμπορικών συναλλαγών έχουν σε μεγάλο βαθμό ξεπεραστεί, αλλά συνεχίζουν να υπερφορολογούν νοικοκυριά και επαγγελματίες, θα εστιαστούν, σύμφωνα με πληροφορίες, οι προεκλογικές εξαγγελίες των κομμάτων που θα διεκδικήσουν την ψήφο του ελληνικού λαού σε λίγους μήνες που θα προκηρυχθούν εκλογές.

Σε ό,τι αφορά τη φορολογία, οι πληροφορίες λένε ότι οι αλλαγές θα εστιαστούν σε μνημονιακά μέτρα που ακόμη δεν έχουν καταργηθεί όπως είναι για παράδειγμα το τέλος επιτηδεύματος που αφορά εκατοντάδες χιλιάδες επαγγελματίες και επιχειρήσεις. Παράλληλα, εξετάζεται η σταδιακή κατάργηση του θεσμού των τεκμηρίων διαβίωσης που εφαρμόζεται στη χώρα μας εδώ και δεκαετίες και πιάνει στην τσιμπίδα του πάνω από 2.000.000 συμπολίτες μας.

Ακίνητα: 5+1 ανατροπές στον φορολογικό χάρτη το 2023

Όσον αφορά στο τέλος επιτηδεύματος, εξακολουθεί να επιβαρύνει περίπου 1.200.000 επιτηδευματίες και 200.000 μικρομεσαίες αλλά και μεγάλες επιχειρήσεις ανεξαρτήτως του τζίρου και των κερδών που εμφανίζουν ετησίως. Ο μνημονιακός αυτός φόρος επιβαρύνει παράλογα τους επαγγελματίες με 650 ευρώ το χρόνο ενώ αν πρόκειται για εταιρείες οποιασδήποτε μορφής το ετήσιο «χαράτσι» είναι 1.000 ευρώ.

Ο συγκεκριμένος φόρος σύμφωνα με αποκλειστικές πληροφορίες ήταν να καταργηθεί από το 2023 και είχε περιληφθεί στην αρχική ομιλία του πρωθυπουργού Κυριάκου Μητσοτάκη στη ΔΕΘ αλλά λόγω της εκτίναξης των τιμών των καυσίμων αποφασίστηκε τελευταία στιγμή να αποσυρθεί η πλήρης κατάργησης και να ισχύσει η κατάργηση μόνο στην περίπτωση που κάποιος επαγγελματίες ή επιχείρηση προχωρήσει έστω και σε μία πρόσληψη. Το ποσό που θα έλειπε από τον κρατικό προϋπολογισμό από την εν λόγω κατάργηση αποφασίστηκε τελικά να καλύψει την πρόσθετη επιδότηση του πετρελαίου θέρμανσης.

Όσον αφορά στο χρονοδιάγραμμα κατάργησης του συγκεκριμένου φόρου οι πληροφορίες αναφέρουν ότι η κυβέρνηση επιθυμεί αυτό να γίνει εντός της επόμενης 2ετίας-3ετίας, ενώ η αντιπολίτευση ζητάει να καταργηθεί εδώ και τώρα. Υπάρχει πάντως μία πιθανότητα αν τα έσοδα του κράτους έχουν καλύτερη πορεία από αυτήν που προβλέπει ο προϋπολογισμός η κατάργηση του τέλους επιτηδεύματος να έρθει ακόμη νωρίτερα, δηλαδή από τα φετινά εισοδήματα που θα δηλωθούν στη φορολογική δήλωση το επόμενο έτος.

«Ξηλώνονται» τα τεκμήρια

Την ίδια στιγμή, το οικονομικό επιτελείο της κυβέρνησης έχει αποφασίσει να αλλάξει ριζικά και να προχωρήσει ουσιαστικά στο «ξήλωμα» των τεκμηρίων που επιβαρύνουν κάθε χρόνο περισσότερους από 2.000.000 φορολογούμενους. Παράλληλα, έχει ανατεθεί στον ΙΟΒΕ η πραγματοποίηση ειδικής χρηματοοικονομικής μελέτης – έκθεσης με στόχευση την απλοποίηση και διεύρυνση της φορολογικής βάσης επαγγελματιών και αυτοαπασχολούμενων.

Η κουβέντα για κατάργηση ή έστω περιορισμό των τεκμηρίων διαβίωσης έχει ανοίξει και κλείσει πολλές φορές τα τελευταία χρόνια γιατί στο τέλος κανείς δεν έπαιρνε την απόφαση να προχωρήσει στην πλήρη αλλαγή του συστήματος φορολογίας που βασίζεται εν πολλοίς σε υποκειμενικά κριτήρια όπως είναι για παράδειγμα αν κάποιος είναι παντρεμένος ή ανύπαντρος, αν έχει ένα σπίτι, ένα αυτοκίνητο, ένα σκάφος αναψυχής, ένα εξοχικό κτλ. Για το κάθε περιουσιακό στοιχείο προκύπτει ένα πλασματικό εισόδημα που στο τέλος αθροίζοντας το προκύπτει το τελικό τεκμαρτό εισόδημα που αν είναι παραπάνω από το πραγματικό τελικά ο φορολογούμενος επιβαρύνεται με αυτό.

Σύμφωνα με τις πληροφορίες στο χρονοδιάγραμμα της επόμενης τετραετίας είναι η σταδιακή μείωση των τεκμηρίων διαβίωσης ώστε στο τέλος να καταργηθούν. Μάλιστα σύμφωνα με πληροφορίες, δεν αποκλείεται οι αλλαγές στα τεκμήρια να ξεκινήσουν από τα φετινά εισοδήματα και να ολοκληρωθεί η όλη διαδικασία σε βάθος τετραετίας. Υπάρχει ωστόσο μία βασική προϋπόθεση για να γίνουν όλα αυτά, να περιοριστεί η φοροδιαφυγή ώστε να μην χρειάζεται το κράτος να φορολογήσει ένα πλασματικό εισόδημα αλλά το πραγματικό.

Η ριζικής αλλαγή των τεκμηρίων αναμένεται να βρεθεί στο προεκλογικό πρόγραμμα και τις εξαγγελίες τόσο της Νέας Δημοκρατίας όσο και του ΣΥΡΙΖΑ, ενώ σημαντικό ρόλο στις τελικές αποφάσεις θα παίξει η αποτελεσματικότητα της διασύνδεσης των ταμειακών μηχανών και των συστημάτων πληρωμής μέσω POS με το σύστημα MyData. Αυτό θα βοηθήσει στη μεταφορά φορολογικών στοιχείων – δεδομένων σε άμεσο χρόνο και μέσω εκτεταμένων διασταυρώσεων να περιοριστεί σημαντικά η φοροδιαφυγή και ταυτόχρονα να μην στηρίζεται το φορολογικό σύστημα στα τεκμήρια για να προσδιορίσει το ελάχιστο φορολογητέο εισόδημα επαγγελματιών, εισοδηματιών αλλά και μισθωτών και συνταξιούχων.

Σε κάθε, πάντως, περίπτωση θα διατηρηθεί μία δικλείδα ασφαλείας ώστε κραυγαλέες περιπτώσεις προκλητικά χαμηλών εισοδημάτων που δηλώνονται από πολίτες που διάγουν πολυτελή τρόπο διαβίωσης να εντοπίζονται και να φορολογούνται στην πραγματική τους βάση.

Στο ερώτημα αν τελικά θα ξεκινήσει το «ξήλωμα» των τεκμηρίων από τα εφετινά εισοδήματα που θα δηλωθούν του χρόνου στην εφορία ή αν τελικά η όλη διαδικασία θα εφαρμοστεί από τα εισοδήματα του 2024 και μετά σημαντικό ρόλο θα παίξει τόσο η εξέλιξη της περαιτέρω ψηφιοποίηση των φορολογικών αρχών με την on line διασταύρωση στοιχείων όσο και το πότε θα έρθει στη Βουλή το νομοσχέδιο που θα φέρνει πραγματική επανάσταση στη φορολογίας εισοδήματος φυσικών και νομικών προσώπων. Αν τελικά κατατεθεί το εν λόγω νομοσχέδιο λίγο πριν το τέλος του τρέχοντος έτους τότε είναι πολύ πιθανόν οι αλλαγές στα τεκμήρια να εφαρμοστούν για τα φετινά εισοδήματα.

Πάντως, σε κάθε περίπτωση εφόσον προκύψει περιορισμός της φοροδιαφυγής ιδιαίτερα στον τομέα του ΦΠΑ, το κράτος δεν θα χρειάζεται πλέον να φορολογεί ένα πλασματικό – υποθετικό εισόδημα αλλά το πραγματικό.

Τα τεκμήρια του 2022 (φορολογικές δηλώσεις 2023)

Πάντως οι όποιες αλλαγές αποφασιστούν σε καμία περίπτωση δεν θα επηρεάσουν τη φορολογία των εισοδημάτων που αποκτήθηκαν το 2022 και θα δηλωθούν στην εφορία τους επόμενους μήνες.

Σύμφωνα με τη νομοθεσία οι αντικειμενικές δαπάνες που λαμβάνονται υπόψη αθροιστικά για τον προσδιορισμό της συνολικής ετήσιας δαπάνης του φορολογουμένου είναι μεταξύ άλλων οι εξής:

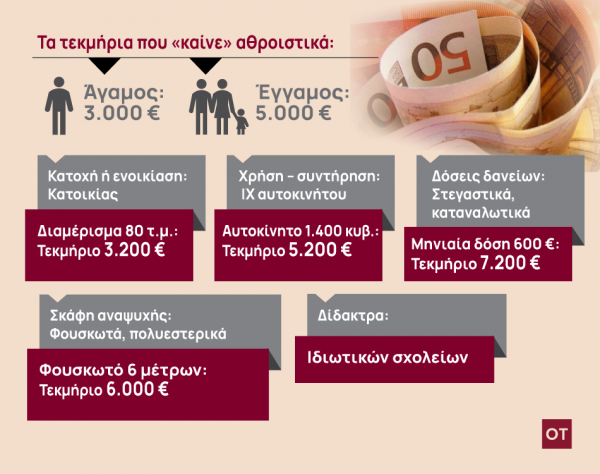

* Η ελάχιστη αντικειμενική δαπάνη διαβίωσης, η οποία ορίζεται στο ποσό των 3.000 ευρώ, προκειμένου για άγαμο, διαζευγμένο ή χήρο και στο ποσό των 5.000 ευρώ, προκειμένου για συζύγους που υποβάλλουν κοινή δήλωση, εφόσον δηλώνεται πραγματικό ή τεκμαρτό εισόδημα. Ο αριθμός των τέκνων δεν επηρεάζουν τα τεκμήρια.

– Η τεκμαρτή δαπάνη για ιδιοκατοικούμενες ή μισθωμένες ή δωρεάν παραχωρούμενες κύριες κατοικίες, δευτερεύουσες και οι βοηθητικοί τους χώροι με τον υπολογισμό να βασίζεται στις αντικειμενικές αξίες που σε πολλές περιπτώσεις έχουν αυξηθεί σημαντικά. Για παράδειγμα ένα διαμέρισμα 80 τ.μ. αποτελεί τεκμήρια διαβίωσης και το ύψος του διαμορφώνεται σε 3.200 ευρώ.

– Οι τεκμαρτές δαπάνες επιβατικών αυτοκινήτων Ι.Χ. αυτοκινήτων μικτής χρήσης και αυτοκινήτων τύπου JEEP βασίζονται στον κυβισμό και το έτος κυκλοφορίας. Για τα αυτοκίνητα μέχρι 1.200 κυβικά εκατοστά ανέρχονται σε 4.000 ευρώ, ενώ για αυτοκίνητα μεγαλύτερα των 1.200 κυβικών εκατοστών προστίθενται 600 € ανά 100 κυβικά εκατοστά μέχρι τα 2.000 κυβικά εκατοστά. Για αυτοκίνητα μεγαλύτερα των 2.000 κυβικών εκατοστών προστίθενται 900 € ανά 100 κυβικά εκατοστά και μέχρι 3.000 κυβικά εκατοστά και για αυτοκίνητα μεγαλύτερα από 3.000 κυβικά εκατοστά προστίθενται 1.200 € ανά 100 κυβικά εκατοστά. Tα προαναφερθέντα ύψη τεκμηρίων ισχύουν για αυτοκίνητα ηλικίας έως πέντε ετών. Για οχήματα ηλικίας 5 έως 10 ετών, προβλέπεται έκπτωση σε αυτά κατά 30% και για αυτοκίνητα ηλικίας άνω των 10 ετών έκπτωση κατά 50%. Για αυτοκίνητο με κυλινδρισμό κινητήρα 1.400 κυβικά εκατοστά το τεκμήριο διαβίωσης ανέρχεται σε 5.200 ευρώ.

Τεκμήρια, επίσης, αποτελούν και οι δαπάνες ιδιωτικών σχολείων στοιχειώδους και μέσης εκπαίδευσης, η δαπάνη οικιακών βοηθών (πέραν του ενός), οδηγών αυτοκινήτου, δασκάλων, κλπ., οι δαπάνες σκαφών αναψυχής ιδιωτικής χρήσης, αεροσκαφών, ελικοπτέρων, ανεμόπτερων, η ύπαρξη εσωτερικής ή και εξωτερικής πισίνας αλλά και τα ποσά που πληρώνει ετησίως ο φορολογούμενος για την τοκοχρεολυτική απόσβεση στεγαστικών ή καταναλωτικών δανείων.

Για παράδειγμα αν κάποιος έχει λάβει στεγαστικό δάνειο και κάθε μήνα πληρώνει τοκοχρεολυτική δόση 600 ευρώ, δηλαδή ετησίως 7.200 ευρώ θα πρέπει το ποσό αυτό μαζί με τα υπόλοιπα τεκμήρια που τον «πιάνουν» να το δικαιολογεί στην εφορία από τα εισοδήματα που δηλώνει. Διαφορετικά θα φορολογηθεί βάσει των τεκμαρτών εισοδημάτων και θα πληρώσει φόρο πολύ παραπάνω από όσο υπολογίζει.