![Μικρομεσαίοι: Χωρίς ταμειακά διαθέσιμα 1 στις 4 μικρές και πολύ μικρές επιχειρήσεις [γράφημα]](https://www.ot.gr/wp-content/uploads/2023/07/epixeirimaties_1-768x480-1.jpg)

Η έλλειψη ρευστότητας αποτελεί ένα από τα βασικά προβλήματα που αντιμετωπίζουν οι ελληνικές επιχειρήσεις και ειδικά οι μικρομεσαίες, όπως αποδεικνύεται και από την έρευνα του ΙΜΕ ΓΣΕΒΕΕ. Η δεκαετής περιπέτεια της ελληνικής οικονομίας έχει αποκλείσει πολλές από αυτές από τον τραπεζικό δανεισμό καθώς έχουν χαμηλή ή ανύπαρκτη πιστοληπτική ικανότητα.

Ταυτόχρονα, μια άλλη κατηγορία επιχειρηματιών, δεν μπορεί να λάβει τραπεζικό δανεισμό , καθώς έχουν ήδη παλαιά δάνεια τα οποία είναι μεν «πράσινα», αλλά συγχρόνως έχουν και οφειλές προς την Εφορία και προς τα Ασφαλιστικά Ταμεία, με αποτέλεσμα να θεωρούνται υπερδανεισμένοι και έτσι η νέα χρηματοδότηση να θεωρείται επισφαλής.

Η εστίαση και οι πολύ μικρές επιχειρήσεις

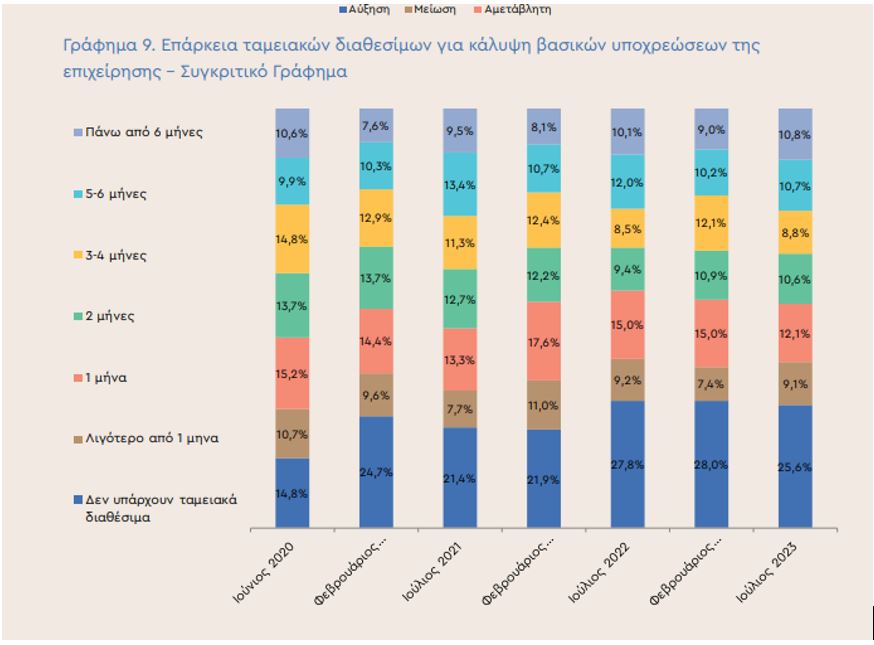

Σύμφωνα με την έρευνα του ΙΜΕ-ΓΣΕΒΕΕ η κατάσταση παραμένει δύσκολη για ένα πολύ μεγάλο μέρος μικρών και πολύ μικρών επιχειρήσεων Συγκεκριμένα το 25,6% των επιχειρήσεων έχουν μηδενικά ρευστά διαθέσιμα. Επιπλέον για το 21,2% των επιχειρήσεων τα ταμειακά διαθέσιμα επαρκούν το πολύ για ένα μήνα. Βέβαια η κατάσταση είναι ακόμη πιο δύσκολη για τις πολύ μικρές επιχειρήσεις. Σύμφωνα με την ίδια έρευνα οι μικρότερες επιχειρήσεις εμφανίζουν σημαντικά μεγαλύτερη έλλειψη ρευστών διαθεσίμων από τις μεγαλύτερες. Συγκεκριμένα, το 40,4% των επιχειρήσεων με κύκλο εργασιών έως 50.000 ευρώ δήλωσαν ότι δεν έχουν καθόλου ταμειακά διαθέσιμα ενώ το ποσοστό αυτό πέφτει όσο ανεβαίνουμε κλίμακα μεγέθους και φτάνει μόλις το 9,8% των επιχειρήσεων με κύκλο εργασιών άνω των 300.000 ευρώ.

Το ακριβώς αντίστροφο παρατηρείται όσον αφορά στις επιχειρήσεις που έχουν μεγάλη επάρκεια ταμειακών διαθεσίμων. Συγκεκριμένα μόνο το 7,7% των επιχειρήσεων με κύκλο εργασιών έως 50.000 ευρώ δήλωσαν ότι είχαν ταμειακά διαθέσιμα που επαρκούν για περισσότερο από 6 μήνες ενώ το ποσοστό αυτό διαμορφώνεται στο 20,3% για τις επιχειρήσεις με κύκλο εργασιών άνω των 300.000 ευρώ.

Ο κλάδος που φαίνεται πως έχει «ξεμείνει από μετρητά» είναι η εστίαση όπου το ποσοστό εκείνων που δεν έχουν ταμειακά διαθέσιμα ή τα ταμειακά διαθέσιμα επαρκούν το πολύ για ένα μήνα ανέρχεται στο 53,7% πάνω δηλαδή από 1 στις 2 (35,8% δεν έχουν καθόλου ταμειακά διαθέσιμα και το 17,9% έχει ταμειακά διαθέσιμα που επαρκούν το πολύ για ένα μήνα).

Η πλατφόρμα «Know your Customer»

Η ανάγκη για εξεύρεση ρευστότητας των μικρομεσαίων επιχειρήσεων αποδεικνύεται και από τις αιτήσεις χρηματοδότησης μέσω της πλατφόρμας Know your Customer /KYC της HDB μέσα στο τελευταίο τετράμηνο η οποία διευκολύνει τις επιχειρήσεις που μέχρι σήμερα παρέμεναν στο περιθώριο της τραπεζικής χρηματοδότησης, να υποβάλουν την αίτησή τους -μία και μόνη φορά- και κατόπιν να γίνονται δεκτά από οποιαδήποτε τράπεζα επιλέξουν.

Οι αιτήσεις για χρηματοδότηση στην πλατφόρμα KYC της HDB σύμφωνα με τα τελευταία στοιχεία του Αυγούστου που έχει στη διάθεση του ο ΟΤ έφθασαν τις 17.500 από τις οποίες για 12.000 μοναδικά ΑΦΜ υπάρχει θετική απάντηση.

Παρόλα αυτά σχεδόν 3 στις 10 επιχειρήσεις κόβονται. Σύμφωνα με τα στοιχεία το 20% των μικρομεσαίων επιχειρήσεων που αιτήθηκε χρηματοδότηση από κάποιο από τα προγράμματα της Ελληνικής Αναπτυξιακής Τράπεζας δεν είχε φορολογική ενημερότητα ,ενώ το 6% δεν έχει ασφαλιστική ενημερότητα. Το 2% πάλι των επιχειρήσεων βρίσκονται στον Τειρεσία.

![Σιτηρά: Απώλειες καταγράφονται στην ΕΕ – Μειωμένες οι αποδόσεις στα αλώνια [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/08/sitira.farmer-8487373_1280.jpg)