Ο δείκτης όγκου λιανικού εμπορίου, μετά την υψηλή άνοδο που σημείωσε τη μεταπανδημική περίοδο παρουσιάζει κάμψη τα τελευταία τρίμηνα, γεγονός το οποίο μπορεί να επηρεάσει αρνητικά τα στοιχεία της ιδιωτικής κατανάλωσης του α’ τριμήνου 2024. Ωστόσο, το σύνολο της ιδιωτικής κατανάλωσης παρουσιάζει ανθεκτικότητα, κυρίως λόγω των υπηρεσιών.

Αυτό επισημαίνεται στο εβδομαδιαίο δελτίο της Eurobank για την οικονομία, σύμφωνα με το οποίο τα τελευταία στοιχεία της Ελληνικής Στατιστικής Αρχής (ΕΛΣΤΑΤ), οι πωλήσεις στο λιανικό εμπόριο ανέκαμψαν ισχυρά τον Μαρ-24 (6,2% σε μηνιαία βάση και 4,7% σε ετήσια βάση), παρά ταύτα για το σύνολο του α’ τριμήνου 2024 κινήθηκαν καθοδικά, τόσο σε σχέση με το προηγούμενο τρίμηνο όσο και σε σύγκριση με το αντίστοιχο τρίμηνο του προηγούμενου έτους. Αναλυτικά, ο εποχικά διορθω-μένος δείκτης όγκου λιανικού εμπορίου μειώθηκε σε τριμηνιαία και σε ετήσια βάση κατά 2,0% και 4,5% αντίστοιχα το α’ τρίμηνο 2024.

ΕΛΣΤΑΤ: Μείωση 3,8% του τζίρου στο λιανεμπόριο τον Φεβρουάριο – Πτώση 9,8% στον όγκο πωλήσεων

Από ποιες ομάδες αγαθών προήλθαν οι παραπάνω μεταβολές το α’ τρίμηνο 2024;

Με εξαίρεση τα καταστήματα ένδυσης και υπόδησης στα οποία καταγράφηκε άνοδος των πωλήσεων σε τριμηνιαία βάση (0,9%), σε όλα τα υπόλοιπα σημειώθηκε πτώση. Τα βιβλία, χαρτικά και λοιπά είδη κατέγραψαν την υψηλότερη μείωση σε τριμηνιαία βάση με 3,9%, και ακολούθησαν: έπιπλα, ηλεκτρικά είδη και οι-κιακός εξοπλισμός (-2,3%), μεγάλα καταστήματα τροφίμων (-1,7%), φαρμακευτικά και καλλυντικά (-1,5%), καύσιμα και λιπαντικά αυτοκινήτων (-1,4%), πολυκαταστήματα (-1,2%) και τρόφιμα, ποτά και καπνός (-1,0%).

Στο Σχήμα 1 παρουσιάζεται η εξέλιξη του δείκτη όγκου λιανικού εμπορίου από το α’ τρίμηνο 2017 μέχρι το α’ τρίμηνο 2024. Κάποιες γενικές παρατηρήσεις που εξάγονται από τη μελέτη του γραφήματος έχουν ως εξής:

- Πρώτον, προ πανδημίας, συγκεκριμένα την περίοδο από το β’ τρίμηνο 2017 μέχρι το α’ τρίμηνο 2020, ο μέσος τριμηνιαίος ρυθμός μεταβολής των πωλήσεων στο λιανικό εμπόριο ήταν ήπιος στο 0,2%. Το εν λόγω αποτέλεσμα συμβαδίζει με τους ήπιους ρυθμούς μεγέθυνσης που σημείωσε η ελληνική οικονομία το συγκεκριμένο χρονικό διάστημα.

- Δεύτερον, την περίοδο της πανδημίας οι επιπτώσεις από τα lockdowns στις πωλήσεις του λιανικού εμπορίου ήταν πολύ έντονες. Στο πρώτο lockdown η τριμηνιαία μείωση των πωλήσεων ήταν βαθιά και απότομη στο 11,5%, ενώ στο δεύτερο ήταν αρκετά ηπιότερη, όπως και για το σύνολο της οικο-νομικής δραστηριότητας, στο 3,5%, (το δεύτερο lockdown δεν εμπεριείχε τον ίδιο αρνητικό αιφνιδιασμό για τους φορείς της οικονομίας όπως το πρώτο).

- Τρίτον, με το σταδιακό άνοιγμα των οικονομικών δραστηριοτήτων από τα lockdowns η συμπιεσμένη ζήτηση απελευθερώθηκε και οι πωλήσεις στο λιανικό εμπόριο ανέκαμψαν δυναμικά φτάνοντας σε υψηλό 10 ετών το α’ τρίμηνο 2022.

- Τέταρτον, από το δ’ τρίμηνο 2022 καταγράφεται μείωση των πωλήσεων στο λιανικό εμπόριο, σχε-δόν συνεχής, με τον μέσο τριμηνιαίο ρυθμό μεταβολής μέχρι και το α’ τρίμηνο 2024 να διαμορφώνεται στο -1,6%. Δηλαδή, κατά μέσο όρο κάθε τρίμηνο οι πωλήσεις ήταν μικρότερες κατά 1,6% σε σύγκριση με το προηγούμενο τρίμηνο. Η προσαρμογή των πωλήσεων στο λιανικό εμπόριο σε ένα επίπεδο χαμηλότερο από το υψηλό 10 ετών του α’ τριμήνου 2022 ήταν εν μέρει αναμενό-μενη. Η συμπιεσμένη ζήτηση, τα μέτρα στήριξης της κυβέρνησης και πολλές από τις ανάγκες που δημιούργησε η πανδημία θα εξασθενούσαν. Ωστόσο, θα πρέπει να τονιστεί ότι η διαδικασία προ-σαρμογής των πωλήσεων του λιανικού εμπορίου σε ένα χαμηλότερο μονοπάτι μεγέθυνσης επιταχύνθηκε εξαιτίας των πληθωριστικών πιέσεων που προκάλεσε ο πόλεμος στην Ουκρανία και η συνεπακόλουθη ενεργειακή κρίση. Σημειώνουμε ότι ο πληθωρισμός στην ελληνική οικονομία αυ-ξήθηκε στο 12,1% τον Σεπ-22, τιμή που αποτελεί ιστορικό υψηλό από τότε που η ΕΛΣΤΑΤ κατασκευάζει τον Εναρμονισμένο Δείκτη Τιμών Καταναλωτή (ΕνΔΤΚ).

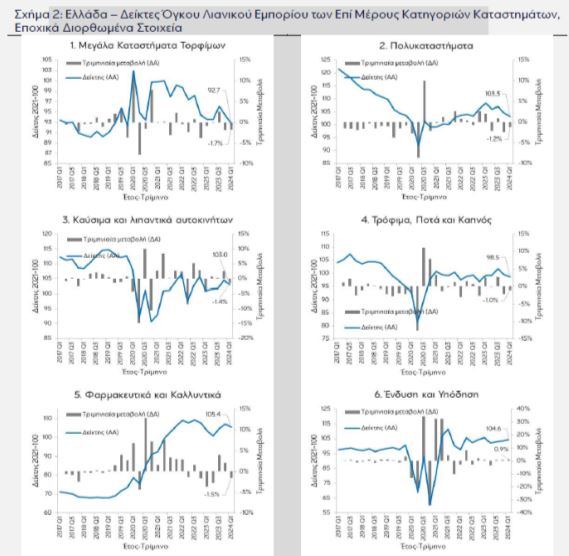

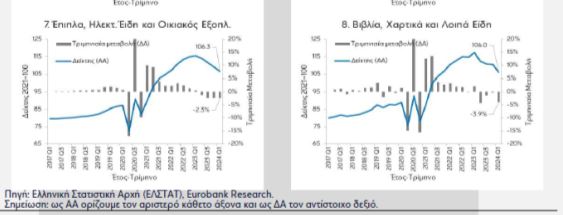

Στα Σχήματα από 2.1 έως 2.8 παρουσιάζεται η εξέλιξη των δεικτών όγκου λιανικού εμπορίου των επί μέρους κατηγοριών καταστημάτων από το α’ τρίμηνο 2017 μέχρι το α’ τρίμηνο 2024. Δύο γενικά συμπεράσματα που εξάγονται από την ανάγνωση των γραφημάτων έχουν ως εξής:

- Πρώτον, οι κατηγορίες των φαρμακευτικών και καλλυντικών, των επίπλων, ηλεκτρικών ειδών και οικιακού εξοπλισμού και των βιβλίων, χαρτικών και λοιπών ειδών (για το τι αγαθά περιλαμβάνουν οι εν λόγω κατηγορίες καταστημάτων βλέπε υποσημείωση 3) παρουσιάζουν τις μεγαλύτερες αυξή-σεις σε σχέση με τα προ πανδημίας επίπεδα. Αυτό το αποτέλεσμα συνδέεται με τις πιο μόνιμες επιδράσεις της πανδημίας (π.χ. τηλεργασία, συναλλαγές μέσω διαδικτύου κ.ά.) αλλά και με την ενίσχυση της κατασκευαστικής δραστηριότητας και των υπηρεσιών βραχυχρόνιων μισθώσεων στη μεταπανδημική περίοδο. Παρά ταύτα, τα τελευταία 4 τρίμηνα οι πωλήσεις στις κατηγορίες των ε-πίπλων, ηλεκτρικών ειδών και οικιακού εξοπλισμού και των βιβλίων, χαρτικών και λοιπών ειδών εμφανίζουν κάμψη. Αντιθέτως, τα φαρμακευτικά και καλλυντικά παρουσιάζουν ανθεκτικότητα (ε-νισχύθηκαν το β’ εξάμηνο 2023).

- Δεύτερον, από όλες τις κατηγορίες καταστημάτων λιανικού εμπορίου, οι πληθωριστικές πιέσεις στην ελληνική οικονομία που ξεκίνησαν το 4ο τρίμηνο 2021 και συνεχίζονται μέχρι σήμερα φαίνεται να έχουν επηρεάσει περισσότερο αρνητικά τις πωλήσεις (σε όρους όγκου, όχι σε τρέχουσες τιμές) των μεγάλων καταστημάτων τροφίμων (super markets).

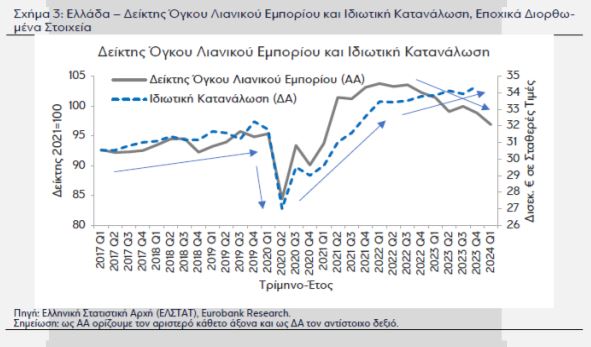

Εν κατακλείδι, ο δείκτης όγκου λιανικού εμπορίου, δηλαδή ένα μέτρο της αξίας των πωλήσεων του εν λόγω κλάδου σε σταθερές τιμές, μετά την υψηλή άνοδο που σημείωσε τη μεταπανδημική περίοδο παρουσιάζει κάμψη τα τελευταία τρίμηνα. Το α’ τρίμηνο 2024 συρρικνώθηκε σε τριμηνιαία και σε ετήσια βάση κατά 2,0% και 4,5% αντίστοιχα, από πτώση κατά 1,1% και 3,4% αντίστοιχα το δ’ τρίμηνο 2023. Αυτό το αποτέλεσμα δύναται να επηρεάσει αρνητικά τα στοιχεία της ιδιωτικής κατανάλωσης του α’ τριμήνου 2024.

Ωστόσο, όπως αποτυπώνεται στο Σχήμα 3, το σύνολο της ιδιωτικής κατανάλωσης παρουσιάζει ανθεκτικότητα στις πληθωριστικές πιέσεις τα τελευταία τρίμηνα, με μια πιθανή εξήγηση να είναι ότι οι υπηρεσίες, τουλάχιστον προς το παρόν, αντισταθμίζουν τις απώλειες που καταγράφονται στο λιανικό εμπόριο.

Τέλος, οι συντάκτες του δελτίου επισημαίνουν ότι η ανάκαμψη των πωλήσεων του λιανικού εμπορίου τον Μαρ-24, η ισχυρή βελτίωση του αντίστοιχου δείκτη εμπιστοσύνης τον Μαϊ-24 και η αποκλιμάκωση του πληθωρισμού τον ίδιο μήνα, εκπέμπουν θετικά μηνύματα για την πορεία του κλάδου το β’ τρίμηνο 2024.