Συνεχίζει την ανοδική της πορεία η ελληνική οικονομία, σύμφωνα με την τριμηνιαία έκθεση του Γραφείου Προυπολογισμού της Βουλής, καθώς το ΑΕΠ παρουσίασε αύξηση 2,0% το πρώτο τρίμηνο του 2026 σε σχέση με το αντίστοιχο τρίμηνο του 2025, έναντι αύξησης κατά 0,3% στην Ευρωζώνη.

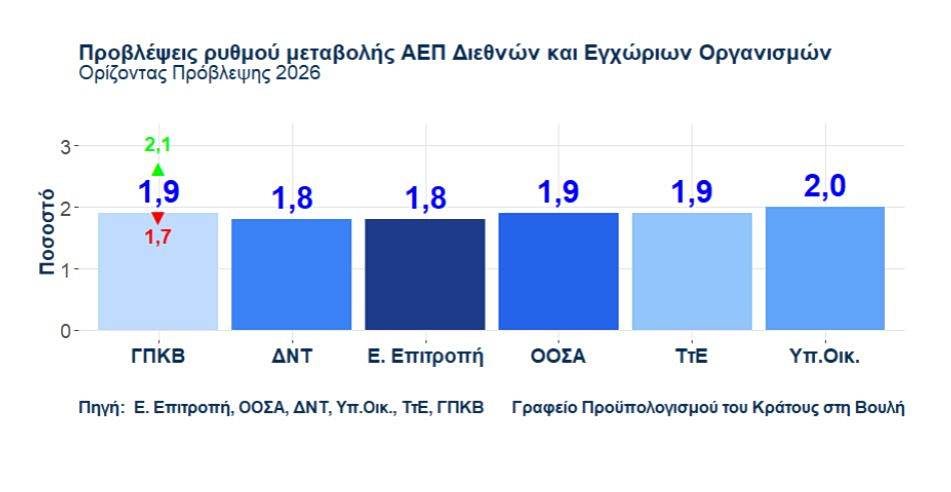

Ωστόσο το Γραφείο αναθεωρεί οριακά προς τα κάτω τη βασική του εκτίμηση για τον ρυθμό ανάπτυξης της ελληνικής οικονομίας το 2026, στο 1,9%, από 2,0% στην ΄Εκθεση του Μαρτίου 2026, με εύρος πρόβλεψης από 1,7% έως 2,1%.

Όπως επισημαίνει η έκθεση, μετά την ολοκλήρωση του ΤΑΑ, η αξιοποίηση όλων των διαθέσιμων ευρωπαϊκών πόρων, και συμπληρωματικά η προσέλκυση εναλλακτικών τρόπων χρηματοδότησης για επενδύσεις σε τεχνολογίες αιχμής, καθίσταται κρίσιμη.

Το Γραφείο διαμηνύει επίσης ότι ο πρόσθετος δημοσιονομικός χώρος θα πρέπει να αξιοποιείται με σύνεση και να κατευθύνεται κατά προτεραιότητα σε πολιτικές που ενισχύουν τη μακροπρόθεσμη αναπτυξιακή δυναμική της χώρας.

Ανοδική πορεία για την ελληνική οικονομία

Η ελληνική οικονομία συνεχίζει την ανοδική της πορεία. Το Ακαθάριστο Εγχώριο Προϊόν (ΑΕΠ) κατέγραψε αύξηση 2,0% το πρώτο τρίμηνο του 2026 σε σχέση με το πρώτο τρίμηνο του 2025 σύμφωνα με τα προσωρινά στοιχεία της ΕΛΣΤΑΤ, ενώ το αντίστοιχο μέγεθος στην Ευρωζώνη είναι 0,3%. Σε αυτή την επίδοση συνετέλεσαν η αύξηση της ιδιωτικής κατανάλωσης (0,7%), η αύξηση των εξαγωγών αγαθών και υπηρεσιών (2,4% συνολικά, 3,1% για υπηρεσίες και 2,8% για αγαθά) και η αύξηση της δημόσιας κατανάλωσης (1,6%). Οι επενδύσεις παγίου κεφαλαίου αυξήθηκαν κατά 12,1% με αύξηση σε όλες τις συνιστώσες. Αρνητική για τον ρυθμό αύξησης του ΑΕΠ ήταν η συμβολή της αύξησης των εισαγωγών αγαθών και υπηρεσιών (0,5% συνολικά, αύξηση 3,2% για υπηρεσίες και μείωση 0,6% για αγαθά).

Η σύγκρουση στη Μέση Ανατολή αποτέλεσε τον κυρίαρχο εξωγενή κλονισμό για την παγκόσμια οικονομία στις αρχές του 2026. Οι διαταραχές στις ενεργειακές αγορές —κυρίως μέσω των Στενών του Ορμούζ— επιτάχυναν τον πληθωρισμό και επιβράδυναν την ανάπτυξη σε παγκόσμιο και ευρωπαϊκό επίπεδο. Σε σχέση με την ενεργειακή κρίση του 2021–2022, η τρέχουσα διαταραχή εκτιμάται ως ηπιότερη, λόγω της μειωμένης ευρωπαϊκής εξάρτησης από ορυκτά καύσιμα και της διάχυσής της μέσω διεθνώς εμπορεύσιμων αγαθών. Με τη διαφαινόμενη αποκλιμάκωση, οι προβλέψεις των διεθνών οργανισμών (ΟΟΣΑ, ΔΝΤ, Ευρωπαϊκή Επιτροπή) συγκλίνουν σε επιβράδυνση της ανάπτυξης για το 2026 και μερική ανάκαμψη το 2027, υπό την προϋπόθεση σχετικά ταχείας ομαλοποίησης των αγορών ενέργειας. Η αβεβαιότητα παραμένει υψηλή, ενώ οι δημοσιονομικές παρεμβάσεις συστήνεται να είναι στοχευμένες και προσωρινές.

Οι πρώτες οικονομικές συνέπειες της κρίσης στην Μέση Ανατολή είναι ήδη ορατές τόσο στην ευρωπαϊκή όσο και στην ελληνική οικονομία. Παρότι η κρίση έχει εισέλθει σε φάση ύφεσης, η αβεβαιότητα παραμένει αυξημένη σε σχέση με το διεθνές εμπόριο, τις αγορές ενέργειας, την οικονομική ανάπτυξη και τον πληθωρισμό. Υπό αυτές τις συνθήκες, το Γραφείο αναθεωρεί οριακά προς τα κάτω τη βασική του εκτίμηση για τον ρυθμό ανάπτυξης της ελληνικής οικονομίας το 2026, στο 1,9%, από 2,0% στην ΄Εκθεση του Μαρτίου 2026, με εύρος πρόβλεψης από 1,7% έως 2,1%.

Η ολοκλήρωση του ΤΑΑ

Μετά την ολοκλήρωση του ΤΑΑ, η αξιοποίηση όλων των διαθέσιμων ευρωπαϊκών πόρων, και συμπληρωματικά η προσέλκυση εναλλακτικών τρόπων χρηματοδότησης για επενδύσεις σε τεχνολογίες αιχμής, καθίσταται κρίσιμη. Η επιτάχυνση της απονομής δικαιοσύνης και η ενίσχυση του ανταγωνισμού στις αγορές παραμένουν, σύμφωνα με την Επιτροπή, μείζονες προτεραιότητες για τη διατήρηση της αναπτυξιακής δυναμικής. Η δημοσιονομική σταθερότητα και η προβλεψιμότητα της οικονομικής πολιτικής αποτελούν ανταγωνιστικό πλεονέκτημα για την ελληνική οικονομία, ιδιαίτερα σε ένα ασταθές διεθνές γεωοικονομικό περιβάλλον, και είναι απαραίτητη προϋπόθεση για την προσέλκυση επενδύσεων. Η διεύρυνση της φορολογικής βάσης μέσω της ενίσχυσης της φορολογικής συμμόρφωσης παραμένει εξίσου σημαντική για τη δημιουργία δημοσιονομικού χώρου. Η θέση του Γραφείου, όπως έχει διατυπωθεί και σε προηγούμενες εκθέσεις, είναι ότι ο πρόσθετος δημοσιονομικός χώρος θα πρέπει να αξιοποιείται με σύνεση και να κατευθύνεται κατά προτεραιότητα σε πολιτικές που ενισχύουν τη μακροπρόθεσμη αναπτυξιακή δυναμική της χώρας. Τέτοιες πολιτικές περιλαμβάνουν τη μείωση του κόστους της μισθωτής εργασίας, ώστε να ενισχυθούν τα κίνητρα συμμετοχής στην αγορά εργασίας, καθώς και φορολογικά κίνητρα για την επιτάχυνση αποσβέσεων επενδυτικών σχεδίων σε κλάδους υψηλής προστιθέμενης αξίας με εξαγωγικές προοπτικές. Οι παρεμβάσεις αυτές μπορούν, συνδυαστικά, να συμβάλουν στην αντιμετώπιση δύο βασικών διαρθρωτικών αδυναμιών της ελληνικής οικονομίας: της χαμηλής παραγωγικότητας εργασίας και της εξάρτησης από κλάδους χαμηλής προστιθέμενης αξίας

Υψηλότερος πληθωρισμός από της ευρωζώνης

Ο πληθωρισμός ανήλθε τον Μάιο του 2026 στο 4,9%, παραμένοντας αισθητά υψηλότερος από τον μέσο όρο της Ευρωζώνης (3,2%). ‘Όπως έχουμε επισημάνει και στην ΄Εκθεση του Μαρτίου 2026, η επιμονή αυτής της απόκλισης εξακολουθεί να αποτελεί πηγή προβληματισμού, καθώς διαβρώνει τη διεθνή ανταγωνιστικότητα της ελληνικής οικονομίας και επιβαρύνει το Ισοζύγιο Τρεχουσών Συναλλαγών. Αξιοσημείωτη είναι η πτωτική πορεία του πληθωρισμού τροφίμων στην Ελλάδα (συμπεριλαμβανομένων καπνού και αλκοόλ), τους τελευταίους μήνες (από 4,3% το Φεβρουάριο του 2026), ο οποίος διαμορφώθηκε στο 2,6% τον Μάιο του 2026, από 2,4% τον Μάιο του 2025. Ο πληθωρισμός τροφίμων στην Ευρωζώνη διαμορφώθηκε στο 1,9% και παραμένει σταθερά χαμηλότερος από τον ελληνικό, από τον Νοέμβριο του προηγούμενου έτους.

Σχετικά με τις δημοσιονομικές επιδόσεις, το επίσημο δημοσιονομικό αποτέλεσμα (ισοζύγιο) της Γενικής Κυβέρνησης για το 2025 σε όρους ESA 2010 διαμορφώθηκε στα 4.290 εκατ. ευρώ, ή 1,7% του ΑΕΠ. Το πρωτογενές αποτέλεσμα διαμορφώθηκε στα 12.131 εκατ. ευρώ, ή 4,9% του ΑΕΠ. Για το τετράμηνο Ιανουαρίου – Απριλίου 2026 το Ενοποιημένο Πρωτογενές Αποτέλεσμα Γενικής Κυβέρνησης με προσαρμογές καταγράφει πλεόνασμα 5.896 εκατ. ευρώ (2,3% του ΑΕΠ), αυξημένο κατά 962 εκατ. ευρώ σε σύγκριση με το αντίστοιχο τετράμηνο του 2025. Τα έσοδα από τον ΦΠΑ παρουσιάζουν αύξηση κατά 1.120 εκατ. ευρώ, οφειλόμενη εν μέρει στην σημαντική άνοδο των ταξιδιωτικών εισπράξεων και εν μέρει στην άνοδο της ιδιωτικής κατανάλωσης. Στην πλευρά των δαπανών του Κρατικού Προϋπολογισμού παρατηρείται αύξηση κατά 2.079 εκατ. ευρώ σε σύγκριση με το αντίστοιχο τετράμηνο του 2025, η οποία αποδίδεται στην αύξηση των πρωτογενών δαπανών κατά 1.841 εκατ. ευρώ και την αύξηση των δαπανών ΠΔΕ και ΤΑΑ κατά 327 εκατ. ευρώ.

Το ποσοστό ανεργίας σημείωσε μικρή αύξηση. Σύμφωνα με τα τριμηνιαία στοιχεία της Eurostat, το εποχικά διορθωμένο ποσοστό ανεργίας το α’ τρίμηνο του 2026 ανήλθε σε 9,5% έναντι 9,3% το ίδιο τρίμηνο του προηγούμενου έτους. Ο αριθμός των ανέργων το α’ τρίμηνο του 2026 ανήλθε σε 454 χιλιάδες άτομα, αυξημένος κατά 13 χιλιάδες άτομα σε σχέση με το α’ τρίμηνο του 2025 (αύξηση 2,9%). Η συμμετοχή στην αγορά εργασίας παρουσίασε αύξηση (+1,2 ποσοστιαίες μονάδες) όπως και ο αριθμός των απασχολουμένων (+1,4% τον τελευταίο χρόνο). Η ταυτόχρονη αύξηση της ανεργίας, της συμμετοχής στην αγορά εργασίας και της απασχόλησης σημαίνει ότι η αυξημένη ζήτηση για εργατικό δυναμικό δεν απορρόφησε εξ ολοκλήρου την αυξημένη προσφορά.

Σύμφωνα με τα τριμηνιαία στοιχεία της ΕΛΣΤΑΤ ανά τύπο απασχόλησης, η αύξηση στην απασχόληση προήλθε από τις θέσεις πλήρους απασχόλησης οι οποίες, το α’ τρίμηνο του 2026 σημείωσαν αύξηση κατά 2,1% σε σχέση με το ίδιο τρίμηνο του 2025, με τις θέσεις μερικής απασχόλησης να σημειώνουν σημαντική μείωση (11,0%). Ως εκ τούτου και σύμφωνα με τα στοιχεία της Eurostat, η μερική απασχόληση κατά το α’ τρίμηνο του 2026 διαμορφώθηκε στο 5,1% του συνόλου της απασχόλησης (έναντι 5,9% στο α’ τρίμηνο του 2025), ενώ το αντίστοιχο ποσοστό στην EE για το α’ τρίμηνο του 2026 ήταν 18,7% και για το ίδιο τρίμηνο του 2025 ήταν 18,6%. Σύμφωνα με τα στοιχεία του ΠΣ ΕΡΓΑΝΗ, το ισοζύγιο ροών νέων θέσεων εργασίας (προσλήψεις μείον απολύσεις) για το α’ τρίμηνο του 2026 ήταν θετικό και ανήλθε στις 54.904 θέσεις εργασίας, αυξημένο (+3,3%) σε σχέση με το ίδιο τρίμηνο του 2025. Πιο συγκεκριμένα, το α΄ τρίμηνο του 2026 σημειώθηκαν 640.854 προσλήψεις με το 55,2% να είναι πλήρους απασχόλησης και οι υπόλοιπες μερικής ή εκ περιτροπής.

Τι προβλέπει το Εαρινό Πακέτο 2026 της Κομισιόν

Στο πλαίσιο του Εαρινού Πακέτου 2026, η Ευρωπαϊκή Επιτροπή αναγνωρίζει τη σημαντική πρόοδο της ελληνικής οικονομίας. Η Ελλάδα κατέγραψε την περίοδο 2023–2025 ετήσιο ρυθμό ανάπτυξης 2,1%, υπερδιπλάσιο του μέσου όρου της ΕΕ, ενώ η ανεργία έχει υποχωρήσει σε επίπεδα χαμηλότερα από εκείνα του 2008. Παράλληλα, η Ευρωπαϊκή Επιτροπή επισημαίνει ότι η Ελλάδα δεν αντιμετωπίζει πλέον μακροοικονομικές ανισορροπίες, με τα δημοσιονομικά πλεονάσματα και την ισχυρή ανάπτυξη να συνεισφέρουν στη σταδιακή αποκλιμάκωση του δημόσιου χρέους. Η χώρα συγκαταλέγεται επίσης μεταξύ των πέντε κρατών-μελών με τον υψηλότερο ρυθμό απορρόφησης πόρων από το Ταμείο Συνοχής, ενώ οι πόροι του ΤΑΑ εκτιμάται ότι έχουν συμβάλει σωρευτικά στην αύξηση του ΑΕΠ κατά σχεδόν 4,5% σε σχέση με το σενάριο μη ύπαρξής τους. Παρά την τρέχουσα ενεργειακή κρίση, για το 2026 η ανάπτυξη αναμένεται ισχυρή με προβλεπόμενο ρυθμό 1.8%. Επισημαίνεται ότι με βάση την τρέχουσα πρόβλεψη του Γραφείου, το εύρος πρόβλεψης του ρυθμού ανάπτυξης για το 2026 ανέρχεται μεταξύ 1.7% και 2.1%. Σύμφωνα με το Εαρινό Πακέτο 2026, οι επενδύσεις και η κατανάλωση αποτελούν τις βασικές κινητήριες δυνάμεις πίσω από αυτή την ισχυρή ανάπτυξη. Για το 2027, και καθώς η υλοποίηση του ΤΑΑ ολοκληρώνεται, ο ρυθμός ανάπτυξης, σύμφωνα με το Εαρινό Πακέτο 2026, αναμένεται να υποχωρήσει στο 1.6%.

Μια επιπρόσθετη διαπίστωση στο Εαρινό Πακέτο 2026 αναφέρεται στη διαχρονική εξέλιξη του επενδυτικού κενού της Ελλάδας σε σχέση με τον μέσο όρο της Ευρωπαϊκής ΄Ενωσης. Σύμφωνα με το ΕΠ 2026, ο λόγος επενδύσεων προς ΑΕΠ αυξήθηκε από 11.3% το 2018 στο 16.9% το 2025, με κινητήρια δύναμη τις επενδύσεις σε μηχανολογικό εξοπλισμό οι οποίες από το 2022 ξεπέρασαν τον Ευρωπαϊκό μέσο όρο. Επισημαίνεται ότι η εξέλιξη του επενδυτικού κενού αποτέλεσε αντικείμενο ανάλυσης στην Έκθεση του Γραφείου του Δεκεμβρίου 2024, όπου είχε διαπιστωθεί ο σημαντικός περιορισμός του κατά τα τελευταία χρόνια αλλά και επισημανθεί η ανάγκη για περαιτέρω σύγκλιση με τον Ευρωπαϊκό μέσο όρο.

Στο πλαίσιο της Διαδικασίας Μακροοικονομικών Ανισορροπιών για το 2026, και συμπληρωματικά με τις διαπιστώσεις στο Εαρινό Πακέτο 2026, η Αναλυτική Επισκόπηση για την Ελλάδα συμπεραίνει ότι η ακολουθούμενη δημοσιονομική πολιτική σε συνδυασμό με την εξέλιξη του ονομαστικού ΑΕΠ θα συνεχίσουν να οδηγούν σε περαιτέρω πτώση του λόγου δημοσίου χρέους προς ΑΕΠ. Επιπρόσθετα, η Ευρωπαϊκή Επιτροπή σημειώνει ότι οι ευπάθειες που αντιμετώπιζε η Ελλάδα σχετικά με το κρατικό και το εξωτερικό χρέος έχουν υποχωρήσει κατά τα τελευταία χρόνια, με την ισχυρή ανάπτυξη και τα δημοσιονομικά πλεονάσματα να συνεισφέρουν σημαντικά σε αυτή τη θετική εξέλιξη. Επίσης, επισημαίνεται από την Ευρωπαϊκή Επιτροπή ότι, παρά το μεγάλο έλλειμμα στο Ισοζύγιο Τρεχουσών Συναλλαγών, η ευνοϊκή χρηματοδότησή του περιορίζει τους σχετικούς κινδύνους. Με βάση τα ανωτέρω, η Ευρωπαϊκή Επιτροπή συμπεραίνει ότι η Ελλάδα δεν αντιμετωπίζει πλέον μακροοικονομικές ανισορροπίες.

Καμπανάκι για το Στεγαστικό

Ιδιαίτερα στέκεται η έκθεση του Γραφείου Προϋπολογισμού της Βουλής στη μελέτη του στεγαστικού ζητήματος, το οποίο έχει αναδειχθεί σε κορυφαία πολιτική προτεραιότητα σε ευρωπαϊκό επίπεδο. Η Ευρωπαϊκή Επιτροπή αναγνωρίζει όλο και περισσότερο ότι η έλλειψη προσιτής στέγης υπονομεύει την κοινωνική συνοχή, την κινητικότητα του εργατικού δυναμικού και την ανταγωνιστικότητα των οικονομιών, και έχει εντάξει το ζήτημα στον πυρήνα του Ευρωπαϊκού Εξαμήνου (European Semester).

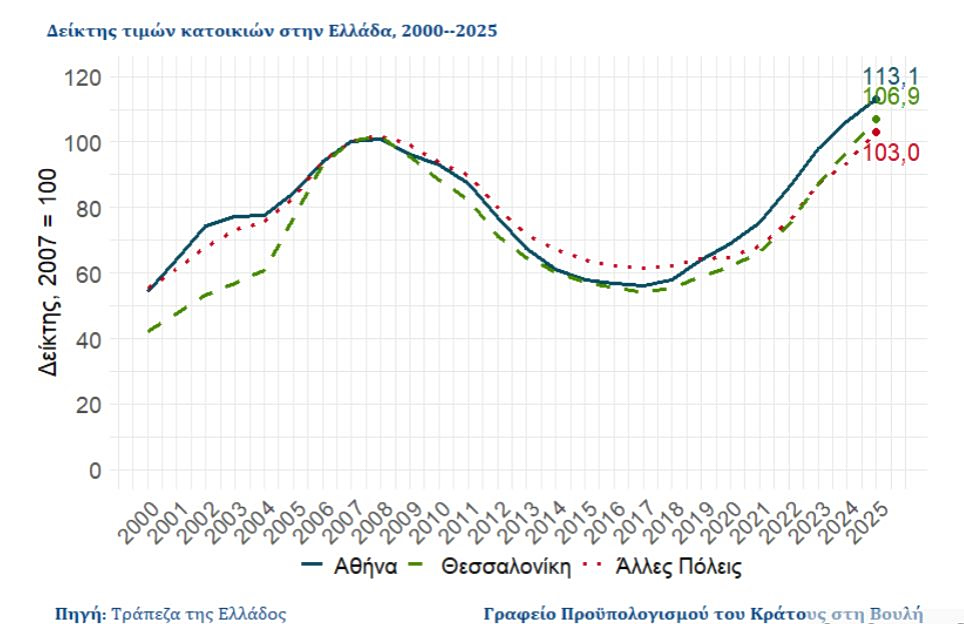

Στην Ελλάδα, η έντονη αύξηση των τιμών κατοικιών τα τελευταία χρόνια, ιδίως στα μεγάλα αστικά κέντρα, συνδέεται συχνά με τη χαμηλή οικοδομική δραστηριότητα και την περιορισμένη ανάκαμψη των επενδύσεων σε νέες κατοικίες μετά την κρίση χρέους. Η ερμηνεία αυτή είναι σημαντική, αλλά δεν αποτυπώνει πλήρως το πρόβλημα.

Πρόσφατο ερευνητικό δοκίμιο του Γραφείου δείχνει ότι, πέρα από την κατασκευή νέων κατοικιών, κρίσιμη σημασία έχει και ο βαθμός αξιοποίησης του υφιστάμενου οικιστικού αποθέματος. Το βασικό παράδοξο της ελληνικής αγοράς κατοικίας είναι ότι οι τιμές αυξάνονται έντονα, ενώ σημαντικό μέρος του οικιστικού αποθέματος παραμένει κενό. Σύμφωνα με την Απογραφή Πληθυσμού-Κατοικιών της ΕΛΣΤΑΤ, το 2021 οι κενές κατοικίες ανέρχονταν σε περίπου 2,28 εκατομμύρια, δηλαδή στο 34,5% του συνόλου των κατοικιών. Ωστόσο, μια κενή κατοικία δεν είναι απαραίτητα και διαθέσιμη στην αγορά. Νομικές ή κληρονομικές εκκρεμότητες, κακή κατάσταση, εποχική χρήση, γεωγραφική αναντιστοιχία με τη ζήτηση και άλλοι περιορισμοί μπορούν να εμποδίζουν την πραγματική αξιοποίησή της. Αποτυπώνοντας αυτή τη διάκριση, ο δείκτης αξιοποίησης του οικιστικού αποθέματος υποχώρησε από 73,2% το 2011 σε 72,5% το 2021, ενώ οι κενές κατοικίες που προσφέρονταν για ενοικίαση μειώθηκαν κατά 10,4% και αυτές προς πώληση κατά 33,1%.

Το πραγματικό πρόβλημα του κτιριακού αποθέματος

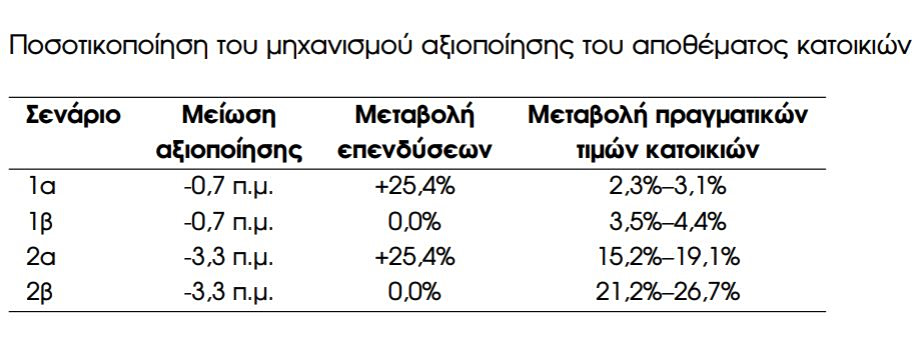

Η διάκριση μεταξύ φυσικού αποθέματος κατοικιών και πραγματικά διαθέσιμης προσφοράς είναι κρίσιμη για την κατανόηση της ανόδου των τιμών. Το στεγαστικό πρόβλημα δεν είναι αποκλειστικά πρόβλημα ανεπαρκούς αριθμού κατοικιών, αλλά και πρόβλημα αξιοποίησης, κατανομής και λειτουργικής διαθεσιμότητας του υφιστάμενου αποθέματος. Για να ποσοτικοποιηθεί η σημασία αυτού του μηχανισμού, το προαναφερθέν πρόσφατο ερευνητικό δοκίμιο του Γραφείου χρησιμοποιεί ένα μακροοικονομικό υπόδειγμα γενικής ισορροπίας προσαρμοσμένο στην ελληνική οικονομία. Η ανάλυση βασίζεται σε σενάρια εργασίας με την επισήμανση ότι δεν αποτυπώνει ακριβείς προβλέψεις. Το υπόδειγμα απομονώνει τον μηχανισμό της μειωμένης αξιοποίησης του οικιστικού αποθέματος, διατηρώντας σταθερούς άλλους παράγοντες που επίσης επηρεάζουν τις τιμές, όπως το εισόδημα, το κόστος κατασκευής, οι τιμές γης, οι χρηματοδοτικές συνθήκες και η εξωτερική ζήτηση. Το Γραφείο εκτιμά ότι κατά την περίοδο 2018-2025 η μειωμένη πραγματική διαθεσιμότητα του υφιστάμενου αποθέματος συνδέεται με αύξηση των πραγματικών τιμών κατοικιών έως και 19,1%. Συμπληρωματικά, το ερευνητικό δοκίμιο εξετάζει ένα υποθετικό σενάριο σταδιακής επανενεργοποίησης μη αξιοποιούμενων κατοικιών, προκειμένου να εκτιμηθεί η πιθανή επίδραση μιας αύξησης της πραγματικά διαθέσιμης προσφοράς κατοικιών στις τιμές. Στο σενάριο αυτό, το ποσοστό των κενών κατοικιών υποθέτουμε ότι επιστρέφει σταδιακά, σε ορίζοντα εξαετίας, στα χαμηλότερα επίπεδα που είχαν καταγραφεί το 2001. Τα αποτελέσματα του υποδείγματος δείχνουν ότι μια τέτοια αύξηση της πραγματικής προσφοράς κατοικιών θα μπορούσε να ασκήσει σημαντική πίεση στις πραγματικές τιμές προς τα κάτω, οδηγώντας σε μείωσή τους κατά περίπου 15,5%–24,6%, ανάλογα με τις επιμέρους υποθέσεις της προσομοίωσης.

Τα ευρήματα αυτά υπογραμμίζουν ότι το στεγαστικό πρόβλημα δεν είναι αποκλειστικά ζήτημα ανεπαρκούς νέας οικοδομικής δραστηριότητας, αλλά και ζήτημα αξιοποίησης, κατανομής και λειτουργικής διαθεσιμότητας του υφιστάμενου αποθέματος. Προς αυτή την κατεύθυνση, το Γραφείο αναδεικνύει ως κρίσιμες παρεμβάσεις την επιτάχυνση επίλυσης κληρονομικών και κτηματολογικών εκκρεμοτήτων, την παροχή φορολογικών κινήτρων για μακροχρόνιες μισθώσεις, τη στοχευμένη ρύθμιση των βραχυχρόνιων μισθώσεων σε περιοχές υψηλής πίεσης, την στήριξη ανακαινίσεων υπό όρους επανένταξης στη μακροχρόνια αγορά και συμπληρωματικές επενδύσεις, με σύμπραξη δημόσιου και ιδιωτικού τομέα, σε κοινωνική και προσιτή κατοικία.