![Ρομπότ: Ποιες χώρες κατασκευάζουν και ποιες χρησιμοποιούν τα περισσότερα [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/05/2025-04-10T112547Z_740065992_RC2JBDAS1JDB_RTRMADP_5_CHINA-TECH-ROBOT-RACE.jpg)

H έκθεση του OOΣΑ για την φορολογική επιβάρυνση των μισθών (Taxing Wages) στα κράτη μέλη του, δείχνει ότι στην Ελλάδα οι μισθοί μπορεί να επιβαρύνθηκαν με λιγότερους φόρους το 2020 αλλά το ποσοστό φορολόγησης παραμένει σημαντικά υψηλότερο σε σχέση με τον μέσο όρο των χωρών του διεθνούς οργανισμού.

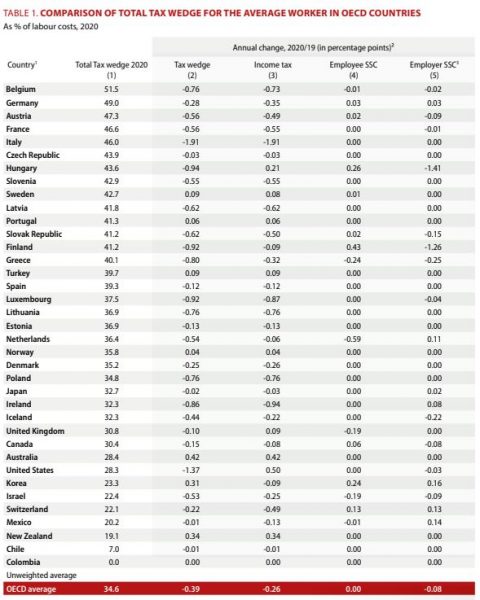

Ειδικότερα, για τους άγαμους μισθωτούς χωρίς παιδιά με μέσο εισόδημα μειώθηκε κατά 0,80 ποσοστιαίες μονάδες στο 40,1% του κόστους εργασίας, ενώ στις χώρες του ΟΟΣΑ μειώθηκε 0,39 ποσοστιαίες μονάδες (π.μ.) στο 34,6%.

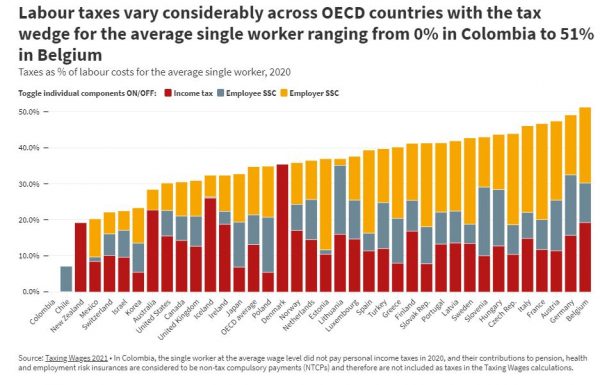

Την υψηλότερη επιβάρυνση είχαν το Βέλγιο (50,1%), η Γερμανία (49%), η Αυστρία (47,3%), η Γαλλία (46,6%) και η Ιταλία (46%), ενώ τη χαμηλότερη είχαν η Κολομβία (μηδενική), η Χιλή (7%) και η Νέα Ζηλανδία (19,1%).

Μείωση φόρου εισοδήματος και εισφορών

Η μείωση στην Ελλάδα προέκυψε τόσο από τη μείωση της φορολογίας εισοδήματος όσο και από τη μείωση των εισφορών των εργαζομένων και των εργοδοτών. Ειδικότερα, η επιβάρυνση από τη φορολογία εισοδήματος μειώθηκε κατά 0,32 π.μ., από τη μείωση των εισφορών των εργαζομένων κατά 0,24 π.μ. και από τη μείωση των εργοδοτικών εισφορών κατά 0,25 π.μ. πάντα με αναφορά στο κόστος εργασίας, την μεταβλητή που χρησιμοποιεί ο ΟΟΣΑ για τη μέτρηση της φορολογικής επιβάρυνσης.

Στις χώρες του ΟΟΣΑ, η μείωση του tax wedge προέκυψε από τη μείωση της φορολογίας κατά 0,26 π.μ. και των εργοδοτικών εισφορών κατά 0,08 π.μ.

Ψηλά οι ασφαλιστικές εισφορές

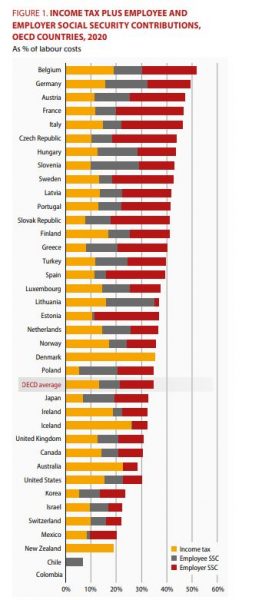

Οι ασφαλιστικές εισφορές εργαζομένων και εργοδοτών είναι αυτές που αυξάνουν σημαντικά την φορολογική επιβάρυνση στην Ελλάδα πάνω από τον μέσο όρο των χωρών του ΟΟΣΑ, καθώς είναι πολύ υψηλότερες από τον μέσο όρο.

Οι ασφαλιστικές εισφορές αντιστοιχούσαν στο 12,5% του κόστους εργασίας και οι εργοδοτικές εισφορές στο 19,7%, ενώ η φορολογία εισοδήματος στο 8%. Αντίθετα, στον ΟΟΣΑ ήταν υψηλότερη η φορολογία εισοδήματος (13,1%) αλλά χαμηλότερες οι εισφορές εργαζομένων και εργοδοτών (8,3% και 13,3%, αντίστοιχα).

Ακόμη και μετά τη μείωση των εισφορών φέτος, θα κινούνται σε επίπεδα πολύ υψηλότερα από τον μέσο όρο των χωρών του ΟΟΣΑ.

Οι κρατήσεις – για φόρο εισοδήματος και ασφαλιστικές εισφορές – των μισθωτών της κατηγορίας αυτής (άγαμοι μισθωτοί χωρίς παιδιά με μέσο εισόδημα) αντιστοιχούσαν περίπου στο ένα τέταρτο (25,4%) των ακαθάριστων αποδοχών τους, ενώ αντίστοιχο ήταν το ποσοστό και στον ΟΟΣΑ (24,9%).

Η επιβάρυνση για οικογένειες με παιδιά

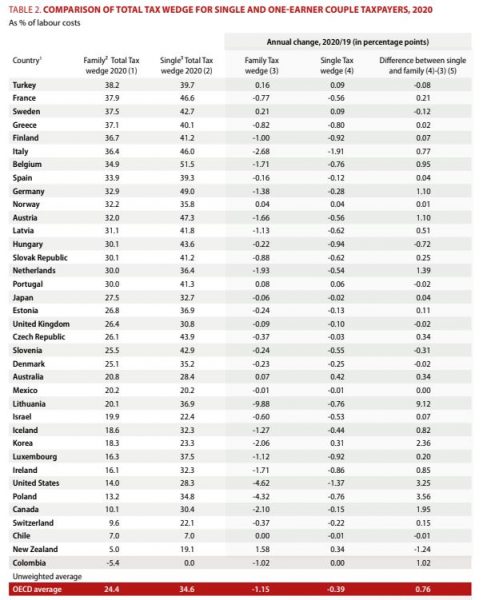

Πολύ μεγάλη είναι η επιβάρυνση για οικογένειες με παιδιά στην Ελλάδα έναντι του μέσου όρου στον ΟΟΣΑ. Συγκεκριμένα για οικογένειες με δύο παιδιά και έναν εργαζόμενο με μέσο μισθό, η φορολογική επιβάρυνση στην Ελλάδα μειώθηκε κατά 0,82 π.μ. στο 37,1% του κόστους εργασίας έναντι μείωσης 1,15 π.μ. στο 24,4% στις χώρες του ΟΟΣΑ. Πιο πάνω από την Ελλάδα βρίσκονται η Τουρκία (38,2%), η Γαλλία (37,9%) και η Σουηδία (37,5%), ενώ η χαμηλότερη επιβάρυνση εντοπίζεται σε Κολομβία (-5,4%), Νέα Ζηλανδία (5%), Χιλή (7%) και Ελβετία (9,6%).

Αξίζει να σημειωθεί ότι σε αντίθεση με τη διεθνή πρακτική, που μειώνει σημαντικά τη φορολογία ανάλογα με τα παιδιά, στην Ελλάδα αυτή δεν ισχύει! Για του λόγου το αληθές, η διαφορά της φορολογικής επιβάρυνσης ενός μισθωτού χωρίς παιδιά από έναν μισθωτό με δύο παιδιά είναι μόλις 3 π.μ. έναντι 10,2 π.μ. στον ΟΟΣΑ.

Μείωση του ονομαστικού ακαθάριστου μισθού 2,2%

Ο μέσος ακαθάριστος μισθός στην Ελλάδα μειώθηκε πέρυσι κατά 2,2% στα 21.139 ευρώ έναντι 21.621 ευρώ το 2019, ενώ σε πραγματικούς όρους – μετά την αφαίρεση του πληθωρισμού που ήταν αρνητικός (-1,2%) – μειώθηκε 1,1% πριν από τη φορολογία. Η μείωση του πραγματικού μισθού αντισταθμίστηκε από τη μείωση του μέσου συντελεστή φορολογίας εισοδήματος κατά 3%.

![Ασφαλιστικές εισφορές: Προ των πυλών νέα μείωση [γράφημα]](https://www.ot.gr/wp-content/uploads/2026/03/asfalistiko-768x512-1-300x300.jpg)

![Ελληνικές εξαγωγές: Σε τροχιά ιστορικού ρεκόρ [γραφήματα]](https://www.ot.gr/wp-content/uploads/2026/08/ot_exagoges_Greek26-300x300.png)

![Ασφαλιστικές εισφορές: Προ των πυλών νέα μείωση [γράφημα]](https://www.ot.gr/wp-content/uploads/2026/03/asfalistiko-768x512-1.jpg)

![Ελληνικές εξαγωγές: Σε τροχιά ιστορικού ρεκόρ [γραφήματα]](https://www.ot.gr/wp-content/uploads/2026/08/ot_exagoges_Greek26.png)

![Χρυσή Βίζα: Τα ανερχόμενα «αστέρια» της Golden Visa [πίνακας]](https://www.ot.gr/wp-content/uploads/2026/03/ot_golden_visa_26_2.png)

![Ειδική παράταση της παραγραφής μετά την έκδοση απόφασης της Διεύθυνσης Επίλυσης Διαφορών [Μέρος 6ο]](https://www.ot.gr/wp-content/uploads/2026/06/income-tax-4097292_1920-1-1024x683-1.jpg)