![Ανακαινίζω: Τι αλλάζει στα κριτήρια [πίνακες]](https://www.ot.gr/wp-content/uploads/2026/06/ot_anakainizo1.png)

Η ανοδική τροχιά που έχει πάρει το τρένο των ενοικίων – άρα και του μηνιαίου κόστους διαβίωσης – βάζει στο μυαλό των περισσοτέρων μας το εξής εύλογο ερώτημα: δάνειο ή μίσθωση. Ο «Οικονομικός Ταχυδρόμος» ακτινογραφεί την αγορά και εξετάζει τις δύο αυτές επιλογές με βάση τα στοιχεία που επεξεργάστηκε το Πανελλαδικό Δίκτυο E-Real Estates σε διάφορες περιοχές της χώρας συνυπολογίζοντας τις τιμές αγοράς, ενοικίων και το κόστος δανεισμού.

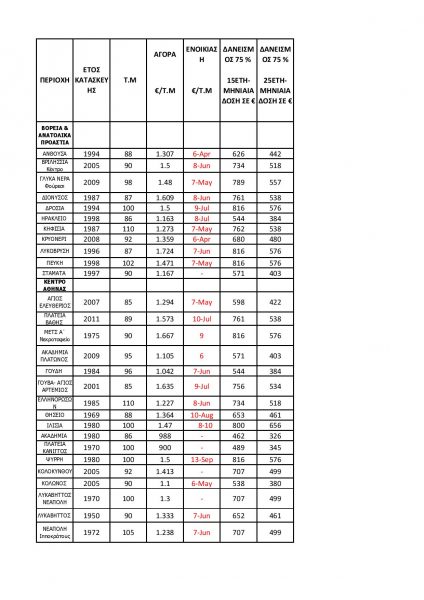

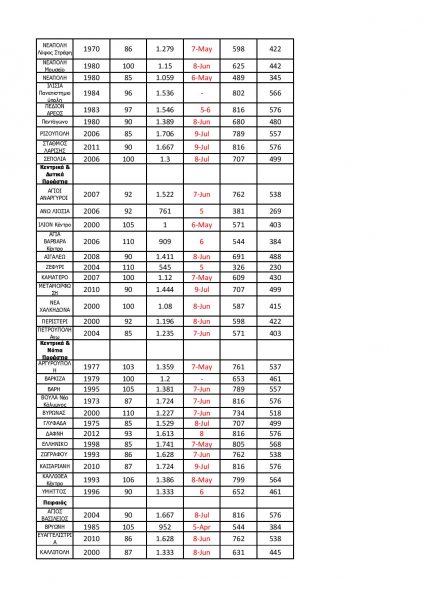

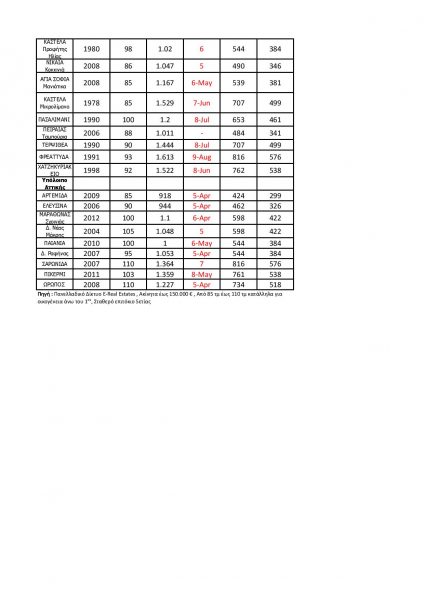

Σε κάποιες περιπτώσεις η αποπληρωμή του δανείου -σε 15 έτη ή και σε διάρκεια 30 ετών- μπορεί να γίνει με δόση που μπορεί να είναι μικρότερη του μισθώματος. Η ενοικίαση ενός διαμερίσματος κατάλληλο για οικογένεια 90τμ-110τμ, σε περιοχές των ανατολικών, βορείων και νοτίων προαστίων κοστίζει από 650 ευρώ έως 850 ευρώ, δηλαδή σχεδόν όσο ένας μέσος μηνιαίος μισθός. Η αύξηση των καταθέσεων και των στεγαστικών δανείων βάζουν, παράλληλα, την αγορά ακινήτων σε μία νέα φάση, όπου σύμφωνα με παράγοντες της αγοράς, ενδεχομένως να αποτελέσουν καθοριστικό παράγοντα.

Σύμφωνα με τα σημερινά δεδομένα των τιμών πώλησης των ακινήτων που είναι κατάλληλα για οικογένεια ( 85τμ -110τμ), σε συνάρτηση με τις τιμές μίσθωσης των ιδίων ακινήτων, αποτελούν το συνδυασμό που μπορεί να οδηγήσει τον ενοικιαστή να προβεί σε άμεση αγορά του ακινήτου που μισθώνει ή να αναζητήσει ακίνητο των ιδίων προδιαγραφών για αγορά. Σύμφωνα με το Πανελλαδικό Δίκτυο E-Real Estates αν ο ενδιαφερόμενος διαθέσει το 25 % -30% της αξίας αγοράς του ακινήτου και δανειοδοτηθεί το υπόλοιπο 70%-75%, τότε σε πολλές περιπτώσεις η αποπληρωμή του δανείου -σε 15 έτη ή σε διάρκεια 30 ετών- μπορεί να γίνει με δόση που σε πολλές περιπτώσεις αγγίζει το 50 % του μηνιαίου μισθώματος. Υπάρχουν πολλές περιπτώσεις που η δόση του δανείου είναι μικρότερη από το μηνιαίο μίσθωμα. “Τα άνωθεν δεδομένα, έχουν επεξεργαστεί και «υιοθετήσει», οι δανειολήπτες το 2019 και το 2020 όπου καταγράφηκε αύξηση των εκδόσεων στεγαστικών δανείων σε σχέση με τα προηγούμενα χρόνια”, σχολιάζει ο Θέμης Μπάκας, πρόεδρος του Πανελλαδικού Δικτύου E-Real Estates.

Οι συγκυρίες σήμερα μπορεί να συγκλίνουν θετικά στην απόκτηση ακινήτου μέσω δανεισμού, σε σχέση με την καταβολή ενοικίου κάθε μήνα, όμως, οι ενδιαφερόμενοι θα πρέπει να εξετάσουν ενδελεχώς τα οικονομικά τους δεδομένα πριν προβούν σε μια απόφαση που θα τους δεσμεύει για τα επόμενα 15 ή/και 25 έτη. Μετά τις ραγδαίες αυξήσεις στις ζητούμενες τιμές πώλησης των ακινήτων τα τελευταία 2 χρόνια, σύμφωνα με τον κ. Μπάκα, ο ενδιαφερόμενος αγοραστής, θα πρέπει να επιλέξει ακίνητα από 40 έως 55 ετών στα προάστια της Αττικής, ενώ νεότερα ηλικιακά ακίνητα μπορεί να αναζητήσει στο Υπόλοιπο Αττικής όπως στο Μαρκόπουλο, Ωρωπό και Σπάτα.

Το 2019, σύμφωνα με τα στοιχεία, εκδόθηκαν περίπου με 9.500 νέα στεγαστικά δάνεια ύψους 625 εκατ., με μέσο ύψος δανείου περίπου 65.000 ευρώ. Ο δανειολήπτης του 2020, σύμφωνα με το Πανελλαδικό Δίκτυο Ε-Real Estates, είναι περίπου 40-45 ετών, νιόπαντρος που η ιδία συμμετοχή είναι προϊόν δώρων από τους συγγενείς – φίλους και τις οικογενειακές οικονομίες. Δεν είναι λίγοι οι δανειολήπτες με παιδιά έως 10 ετών που η ιδία συμμετοχή στην αγορά ακινήτου προέρχεται από πώληση ήδη υπάρχον ακινήτου στην επαρχία ή/ και σε οικογενειακές οικονομίες. Το 60% των δανειοληπτών, επίσης, δεν έχουν πάρει ποτέ κάποιας μορφής δάνειο από τράπεζες.

Το προφίλ του δανείου το 2020

Το 2020, σύμφωνα με στοιχεία των Τραπεζικών ιδρυμάτων, αυξήθηκε το μέσο δάνειο από τις 65.000€ που ήταν το 2019, στις 75.000€ το 2020. Παράλληλα, η μέση αξία των ακινήτων που αποκτήθηκαν με τραπεζικό δανεισμό διαμορφώθηκε στα επίπεδα των 125.000€, έναντι των 85.000€-95.000€ το 2019. Τα παραπάνω δεδομένα, σύμφωνα με το Πανελλαδικό Δίκτυο Ε-Real Estates , καταγράφουν ότι στην πλειονότητα τους οι υποψήφιοι αγοραστές διέθεταν ένα σημαντικό μέρος του τιμήματος, διότι βάση των στοιχείων των τραπεζών το μέσο ποσοστό δανειοδότησης επί της αξίας του ακινήτου διαμορφώθηκε στο 60%. Ο υποψήφιος αγοραστής διέθετε το 40% ως ιδία συμμετοχή, ενώ θα μπορούσε βάση των τραπεζικών κριτηρίων να διαθέσει μόνο το 20%. Το υψηλό ποσοστό ιδίας συμμετοχής των υποψηφίων αγοραστών, αποδεικνύει ότι οι νέοι δανειολήπτες επιθυμούν να μειώσουν το κόστος χρηματοδότησης καθώς και το ρίσκο που αναλαμβάνουν.

Αν ο ενδιαφερόμενος αγοραστής, σύμφωνα με το Πανελλαδικό Δίκτυο Ε-Real Estates, επιθυμεί να στεγάσει την οικογένεια του σε διαμέρισμα άνω των 75τμ έναντι 125.000€, θα πρέπει να επιλέξει ακίνητα άνω των 30 ετών, ενώ νεότερα ηλικιακά ακίνητα μπορεί να αναζητήσει στο υπόλοιπο Αττικής, σε περιοχές όπως στον Ωρωπό, Κερατέα, Μαρκόπουλο, Πόρτο Ράφτη, Παλλήνη, Παιανία, Λαύριο, Κερατέα και στα Σπάτα.

Ένας μισθός για στέγαση

Αξίζει να αναφερθεί ότι το 2016 στην Ευρωπαϊκή Ένωση, το ποσοστό επιβάρυνσης του κόστους στέγασης για τους ενοικιαστές που πλήρωναν ενοίκιο στην αγοραία τιμή ήταν υψηλότερο στην Ελλάδα: το 84,6 % από τους ενοικιαστές δαπανούσαν περισσότερο από το 40 % του ισοδύναμου διαθέσιμου εισοδήματός του για στέγαση, όταν ο μέσος όρος της ΕΕ ήταν 28,0 %.Σήμερα σε πολλές περιπτώσεις οι ενοικιαστές δαπανούν ακόμη και έναν ολόκληρο μισθό για στέγαση.

Επισήμανση για την αύξηση των ενοικίων στη χώρα μας έκανε και το ΔΝΤ μέσω της έκθεσης που δημοσίευσε πριν λίγες ημέρες, αναφέροντας ότι, σε 14 από τις 17 αναπτυγμένες ευρωπαϊκές οικονομίες που μελέτησε, οι περισσότεροι από τους μισούς ενοικιαστές με χαμηλό εισόδημα πλήρωναν ως μίσθωμα ποσό που ήταν πολύ κοντά στο όριο του 40% του εισοδήματός τους, η χώρα μας συγκαταλέγεται στις χώρες που ποσοστό είναι οριακά άνω του 40%. Ωστόσο, όπως σχολιάζει ο κ. Μπάκας, η έρευνα του Ταμείου κατέδειξε πως αυτή η επιβάρυνση ήταν σημαντικά μικρότερη για τα νοικοκυριά με υψηλότερο εισόδημα. Δηλαδή τα πλέον οικονομικά εύρωστα νοικοκυριά στην ΕΕ ξοδεύουν το 10% περίπου του διαθέσιμου εισοδήματός τους για ενοίκια.

Πως διαμορφώνονται οι τιμές των ενοικίων

Όσον αφορά το κέντρο της Αθήνας, όπου καταγράφονται και οι μεγαλύτερες αυξήσεις, οι τιμές ενοικίασης έχουν αυξηθεί κατά 20%-30% κατά μέσον όρο την τελευταία διετία, σύμφωνα με το Πανελλαδικό Δίκτυο E-Real Estates, ενώ στις περιοχές εκτός του κέντρου η αντίστοιχη άνοδος εκτιμάται ότι κινήθηκε πέριξ του 10%- 15%. Πλέον, η ενοικίαση ενός διαμερίσματος κατάλληλο για οικογένεια 90τμ-110τμ, σε περιοχές των ανατολικών, βορείων και νοτίων προαστίων κοστίζει από 650€ έως 850€, δηλαδή σχεδόν όσο ένας μέσος μηνιαίος μισθός.

Τα ενοίκια αυξήθηκαν κατά 5 ποσοστιαίες μονάδες πάνω από τον πληθωρισμό το 2005 και κατά 5,8 ποσοστιαίες μονάδες πάνω από τον πληθωρισμό το πρώτο τρίμηνο του 2006, σύμφωνα με τα στοιχεία της ΕΣΥΕ. Αν και από το 2007 έως και το 2011 καταγράφηκε αύξηση των ενοικίων 15,20 %, από το 2012 ως το 2017 καταγράφηκε μείωση, η οποία άγγιξε το -25,5 %, ενώ το 2018 επιστρέφουν με αύξηση + 8,4 % και το 2019 ο ρυθμός αύξησης των ενοικίων άγγιξε το +10%.

Η πορεία των ενοικίων δεν δικαιολογούσε την αύξηση των τιμών των ακινήτων την 10ετία 1994-2005 . Σύμφωνα με τον ∆είκτη τιμών ενοικίων της ΕΣΥΕ (ο οποίος είναι ένα κομμάτι του ∆είκτη Τιμών Καταναλωτή), τα ενοίκια αυξήθηκαν κατά την περίοδο 1994-2005 κατά +75%. Η αύξηση αυτή ήταν αντίστοιχη της αύξησης των τιμών αγαθών και υπηρεσιών σύμφωνα με τον ∆είκτη Τιμών Καταναλωτή. Σε πραγματικούς όρους λοιπόν, τα ενοίκια έμειναν σταθερά τη δεκαετία 1994 – 2005. Αν και τα ενοίκια για μεγάλο χρονικό διάστημα ακολουθούσαν τον πληθωρισμό, η μεγάλη άνοδος των τιμών των ακινήτων σε σχέση με τα ενοίκια οδήγησε πολλά νοικοκυριά στην αγορά ενοικιαζόμενης κατοικίας, με αποτέλεσμα, μετά το 2002, τα ενοίκια να αυξάνουν με ρυθμούς σημαντικά υψηλότερους του πληθωρισμού.

Η ζήτηση και οι τιμές από το 1994 έως σήμερα

Εν μέσω οικονομικής κρίσης η ζήτηση για ακίνητα και για κατοικίες ειδικότερα καταποντίστηκε, με ταυτόχρονη πτώση των τιμών των κατοικιών στην περίοδο 2009-2014 κατά ποσοστό άνω του 40%, ενώ το 2018 παρουσιάζει για πρώτη χρονιά αύξηση των τιμών κατά +1,5 %, μια αύξηση που συνεχίστηκε και το 2019 κατά 7,2%, καθώς και το 2020 κατά 4,3%.

Στη 10ετία του 2000 η ζήτηση και οι τιμές των ακινήτων συνέχισαν να αυξάνονται με την συμβολή για πρώτη φορά και της τραπεζικής χρηματοδότησης, αφού η παροχή στεγαστικών δανείων από τις εμπορικές τράπεζες έγινε δυνατή μετά το 1997 και διευκολύνθηκε περαιτέρω στη 10ετία του 2000 από τα πολύ χαμηλά επιτόκια και την μεγάλη αύξηση των εγχώριων εισοδημάτων έως το 2009 με στήριγμα το δανεισμό από το εξωτερικό. Γενικά έως το 2009 οι επενδύσεις σε ακίνητα χρηματοδοτήθηκαν και από τη διόγκωση της φοροδιαφυγής, αλλά και από την αδυναμία επιβολής ενός αποτελεσματικού φόρου ακινήτων.

Οι τιμές των ακινήτων στην Ελλάδα, όπως και σε πολλές άλλες χώρες του ΟΟΣΑ, σημείωσαν μια εντυπωσιακή άνοδο την δεκαετία 1994-2005. Σύμφωνα με τον Δείκτη Τιμών Ακινήτων της Τράπεζας της Ελλάδος, κατά το διάστημα 1994-2005, οι τιμές των αστικών ακινήτων στην Ελλάδα αυξήθηκαν κατά 175% . «Σύμφωνα με τις εκτιμήσεις μας, οι αυξήσεις στις τιμές των ακινήτων κατά δεκαετία αυτή κρίνονται απόλυτα φυσιολογικές για μια αγορά στην οποία τα αποπληθωρισμένα μακροχρόνια επιτόκια είχαν μειωθεί κατά 10 ποσοστιαίες μονάδες στην διαδικασία σύγκλισης της ελληνικής οικονομίας προς την ΟΝΕ. Κατά συνέπεια, η αγορά κινήθηκε από θεμελιώδη μεγέθη και όχι από μια κερδοσκοπική φούσκα», αναφέρει ο κ. Μπάκας.

Πηγή : Πανελλαδικό Δίκτυο E-Real Estates , Ακίνητα έως 150.000 € – Από 85 τμ έως 110 τμ κατάλληλα για οικογένεια άνω του 1ου – Σταθερό επιτόκιο 5ετίας

![Ανακαινίζω: Τι αλλάζει στα κριτήρια [πίνακες]](https://www.ot.gr/wp-content/uploads/2026/06/ot_anakainizo1-300x300.png)