Τρεις απειλές για την παγκόσμια οικονομική ανάκαμψη

Σύσφιγξη της αμερικανικής νομισματικής πολιτικής, επιβράδυνση της Κίνας και η παραλλαγή Όμικρον

Τα νέα, καθώς πλησιάζει η δεύτερη επέτειος της πανδημίας, θα μπορούσαν να είναι καλύτερα. Η εμφάνιση μιας παραλλαγής του Covid-19, με την ονομασία Όμικρον, έχει πυροδοτήσει ένα κύμα πωλήσεων στις χρηματοπιστωτικές αγορές, φαινομενικά λόγω της ανησυχίας ότι ένα νέο εξαιρετικά μεταδοτικό στέλεχος του ιού θα μπορούσε να ανακόψει την οικονομική ανάκαμψη παγκοσμίως. Ωστόσο, ακόμα κι αν η Όμικρον αποδειχτεί διαχειρίσιμη, το 2022 θα είναι, πιθανώς, οικονομικά δυσχερές, καθώς οι χώρες συμπιέζονται ανάμεσα σε δύο τρομερές οικονομικές δυνάμεις: αυστηρότερη αμερικανική νομισματική πολιτική και βραδύτερη ανάπτυξη στην Κίνα.

Η Αμερική και η Κίνα κυριαρχούν πάνω στην παγκόσμια οικονομία: μαζί αντιπροσωπεύουν το 40% του παγκόσμιου ΑΕΠ σε συναλλαγματικές ισοτιμίες της αγοράς. Ωστόσο, οι δύο γίγαντες τείνουν να επηρεάζουν κι άλλες οικονομίες με διαφορετικούς τρόπους. Για πολλές αναδυόμενες χώρες, η ισχυρή ανάπτυξη στην Αμερική είναι δίκοπο μαχαίρι. Η επεκτατική επίδραση των δαπανών των νοικοκυριών της συχνά επισκιάζεται από την επίδραση της νομισματικής της πολιτικής, δεδομένου του κρίσιμου ρόλου του δολαρίου και των ομολόγων του Δημοσίου στο παγκόσμιο χρηματοπιστωτικό σύστημα. Η αυστηρότερη αμερικανική νομισματική πολιτική συνδέεται συχνά με μια φθίνουσα παγκόσμια διάθεση ανάληψης κινδύνου. Οι ροές κεφαλαίων προς τις αναδυόμενες αγορές τείνουν να υποχωρούν · η ενίσχυση του δολαρίου μειώνει τις εμπορικές ροές λόγω του ρόλου του δολαρίου στην τιμολόγηση των εμπορικών συναλλαγών.

Η επίδραση της Κίνας στον κόσμο είναι πιο ξεκάθαρη. Είναι, με μεγάλη διαφορά, ο μεγαλύτερος καταναλωτής αλουμινίου, άνθρακα, βαμβακιού και σόγιας στον κόσμο, μεταξύ άλλων προϊόντων, και σημαντικός εισαγωγέας αγαθών, από κεφαλαιουχικό εξοπλισμό μέχρι και κρασί. Όταν η Κίνα παραπαίει, οι εξαγωγείς σε όλο τον κόσμο αισθάνονται πόνο.

Το επόμενο έτος δεν θα είναι η πρώτη φορά που οι οικονομίες θα αναγκαστούν να πλέουν στα ύπουλα νερά μεταξύ των δύο κινδύνων. Στα μέσα της δεκαετίας του 2010, οι ευάλωτες αναδυόμενες αγορές συμπιέστηκαν από την άνοδο του δολαρίου, καθώς η Ομοσπονδιακή Τράπεζα απέσυρε τη νομισματική στήριξη που παρείχε κατά τη διάρκεια της παγκόσμιας χρηματοπιστωτικής κρίσης, ενώ ένας κακώς διαχειριζόμενος γύρος απελευθέρωσης των χρηματοπιστωτικών αγορών και πιστωτικής σύσφιγξης προκάλεσε ύφεση στην Κίνα. Η ανάπτυξη στις αναδυόμενες αγορές, εξαιρουμένης της Κίνας, μειώθηκε από 5,3%, το 2011, σε μόλις 3,2%, το 2015.

Η σύσφιγξη αυτή τη φορά θα μπορούσε κάλλιστα να είναι πιο επώδυνη. Στη δεκαετία του 2010, μια αδύναμη ανάκαμψη και ο πεισματικά χαμηλός πληθωρισμός ανάγκασαν τη Fed να προχωρήσει αργά. Πάνω από δυόμισι χρόνια μεσολάβησαν μεταξύ της ανακοίνωσης της Fed για την πρόθεσή της να μειώσει τις αγορές περιουσιακών στοιχείων της και της πρώτης αύξησης του επιτοκίου της. Αυτή τη φορά, αντίθετα, οι 12 μήνες μετά την ανακοίνωση της Fed για το σχέδιό της να αρχίσει tapering τον Νοέμβριο είναι πιθανό να συνεπάγονται πλήρη διακοπή της αγοράς ομολόγων και, σύμφωνα με τις εκτιμήσεις της αγοράς, τουλάχιστον δύο αυξήσεις επιτοκίων.

Η Κίνα, από την πλευρά της, φαίνεται να διατρέχει μεγαλύτερο κίνδυνο απότομης προσγείωσης σήμερα από ό,τι πριν από μισή δεκαετία. Στη συνέχεια, η κυβέρνηση απάντησε στην επιβράδυνση της ανάπτυξης ανοίγοντας τις πιστώσεις, βοηθώντας να τροφοδοτηθεί εκ νέου μια φούσκα ακινήτων. Έκτοτε, η αγορά ακινήτων έχει, απλώς, γίνει υπερβολικά εκτεταμένη και τα χρέη των νοικοκυριών και των επιχειρήσεων έχουν αυξηθεί. Οι οικονομικοί αξιωματούχοι προειδοποιούν, πλέον, συχνά για το αρνητικό σενάριο σχετικά με την προσαρμογή που πρόκειται να πραγματοποιηθεί. Αν και το ΔΝΤ εξακολουθεί να προβλέπει ότι η Κίνα θα αναπτυχθεί κατά 5,6% το 2022, αυτό θα είναι, με εξαίρεση το 2020, το χαμηλότερο ποσοστό από το 1990.

Η σημασία της Κίνας για την παγκόσμια οικονομία έχει αυξηθεί σημαντικά από τη δεκαετία του 2010. Και ο κόσμος παραμένει ευάλωτος σε κραδασμούς. Ο φόρτος χρέους αυξήθηκε κατά τη διάρκεια της πανδημίας. Η συνεχιζόμενη εξάπλωση του covid-19 είναι πιθανό να αυξήσει τις απαιτήσεις από τις κυβερνήσεις. Η ανάλυση των προηγούμενων επεισοδίων σύσφιγξης της Fed υποδηλώνει ότι η αύξηση των επιτοκίων που προκλήθηκε από την ισχυρή αμερικανική ζήτηση είναι μέτρια επωφελής για τις αναδυόμενες οικονομίες σε υγιή μακροοικονομική βάση. Αλλά για πιο εύθραυστες οικονομίες, μπορεί να είναι αποσταθεροποιητική.

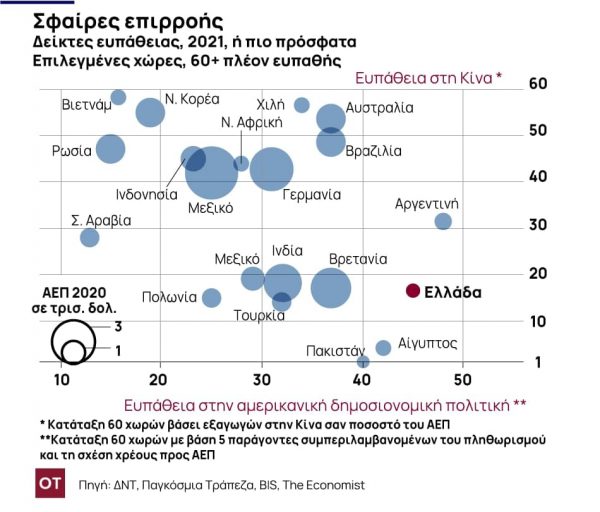

Προκειμένου να εκτιμήσει ποιες χώρες αντιμετωπίζουν τη μεγαλύτερη πίεση από την αυστηρότερη αμερικανική νομισματική πολιτική, ο Economist συγκέντρωσε στοιχεία για μερικές βασικές μακροοικονομικές μεταβλητές για 60 μεγάλες οικονομίες, τόσο πλούσιες όσο και αναπτυσσόμενες. Τα μεγάλα ελλείμματα του ισοζυγίου τρεχουσών συναλλαγών, τα υψηλά επίπεδα χρέους (και ειδικά το βραχυπρόθεσμο χρέος σε ξένους), ο ανεξέλεγκτος πληθωρισμός και τα ανεπαρκή συναλλαγματικά αποθέματα προκαλούν προβλήματα στις οικονομίες που αντιμετωπίζουν ασταθείς ροές κεφαλαίων, καθώς η αμερικανική πολιτική σφίγγει.

Ο συνδυασμός των επιδόσεων των χωρών σε αυτούς τους δείκτες αποδίδει έναν «δείκτη ευπάθειας», στον οποίο οι υψηλότερες βαθμολογίες μεταφράζονται σε μεγαλύτερη ευθραυστότητα. Η πίεση έχει ήδη αυξηθεί σε ορισμένες περιοχές. Η Αργεντινή, η οποία βρίσκεται στην κορυφή της λίστας, αντιμετωπίζει πληθωρισμό άνω του 50% και μια βαθύτερη οικονομική κρίση. Τα θεμελιώδη μεγέθη της Τουρκίας φαίνονται λίγο καλύτερα, αλλά τα δεινά της επιδεινώνονται από την πεισματική επιθυμία της κυβέρνησης να μειώσει τα επιτόκια ενόψει της εκτίναξης των τιμών. Η λίρα έχει πληγεί ανελέητα, χάνοντας σχεδόν 40% έναντι του δολαρίου, το 2021, μειώνοντας την αγοραστική δύναμη των μισθών και των συντάξεων των Τούρκων.

Τα πολύ υψηλά φορτία χρέους σε ορισμένες πλούσιες χώρες τις ανεβάζουν στη λίστα. Οι αγορές, συνήθως, δείχνουν μεγαλύτερη ανοχή στις πλούσιες χώρες, αλλά εάν οι παγκόσμιες χρηματοοικονομικές συνθήκες σφίξουν σημαντικά, τότε οι Ευρωπαίοι ηγέτες μπορεί να χρειαστεί να κάνουν περισσότερα για να πείσουν τους αναλυτές ότι δεν θα επιτραπεί στην Ελλάδα να έρθει αντιμέτωπη με καταστάσεις που θα της προκαλέσουν σοβαρά προβλήματα. Μεταξύ των μεγάλων αναδυόμενων οικονομιών, η Βραζιλία φαίνεται πιο ευάλωτη.

Η κατάταξη των ίδιων 60 οικονομιών με βάση τις εξαγωγές τους στην Κίνα, ως μερίδιο του δικού τους ΑΕΠ, αποδίδει έναν δείκτη ευπάθειας ως προς την Κίνα. Πολλοί από τους μεγαλύτερους εξαγωγείς στην Κίνα, όπως η Σιγκαπούρη και η Νότια Κορέα, αποτελούν κρίσιμους κρίκους στις αλυσίδες εφοδιασμού της παραγωγής. Αυτά θα πρέπει να μην ανησυχούν καθώς η εγχώρια οικονομία της Κίνας επιβραδύνεται, όσο οι Αμερικανοί συνεχίζουν να ψωνίζουν. Η πτωτική κινεζική ανάπτυξη θα μπορούσε να πλήξει σκληρά την Αυστραλία, η οποία εξάγει πόρους στην Κίνα, και τη Γερμανία, της οποίας οι εταιρείες βιομηχανικού εξοπλισμού εξαρτώνται σε μεγάλο βαθμό από Κινέζους πελάτες. Ωστόσο, σε μεγαλύτερο κίνδυνο βρίσκονται οι φτωχότεροι εξαγωγείς προϊόντων βάσης που έχουν βοηθήσει στην παροχή τροφής στον πληθυσμό της Κίνας καιστην εξασφάλιση της οικοδομικής της άνθησης.

Αυτός ο δείκτης έκθεσης στην Κίνα μπορεί στη συνέχεια να συγκριθεί με το μέτρο ευπάθειάς στην αυστηροποίηση της αμερικανικής νομισματικής πολιτικής (βλ. διάγραμμα). Η μοίρα ορισμένων χωρών συνδέεται περισσότερο με έναν από τους γίγαντες παρά με τον άλλο. Αλλες χώρες, όπως η Βραζιλία και η Χιλή, είναι πιο πιθανό να πλήττονται και από τα δύο [αυστηροποίηση ΗΠΑ, επιβράδυνση Κίνας]. Παρά τα υψηλά επίπεδα χρέους και τον αυξανόμενο πληθωρισμό, οι υψηλές τιμές των εμπορευμάτων επέτρεψαν, περίπου, στη Βραζιλία να διατηρήσει την εμπιστοσύνη των επενδυτών. Μια χαλαρότερη κινεζική οικονομία θα μπορούσε να στερήσει από τη Βραζιλία αυτό το όφελος, οδηγώντας σε πτώση του νομίσματος, ακόμη υψηλότερο πληθωρισμό και ενδεχόμενη οικονομική κρίση.

Οι συνθήκες ενδέχεται να επιδεινωθούν εάν η αυστηρότερη αμερικανική νομισματική πολιτική επιδεινώσει την επιβράδυνση της Κίνας. Αν και ο τεράστιος σωρός συναλλαγματικών αποθεμάτων της Κίνας της παρέχει ένα απόθεμα ασφαλείας, έχει επίσης λάβει μεγάλες χρηματοοικονομικές ροές τα τελευταία δύο χρόνια, οι οποίες έχουν ενισχύσει την αξία του γουάν. Οι απαιτήσεις των παγκόσμιων τραπεζών έναντι της Κίνας αυξήθηκαν κατά σχεδόν 200 δισεκατομμύρια δολάρια από το 2020 έως το 2021, σε σχεδόν 1 τρισεκατομμύριο δολάρια. Μια ξαφνική χαλάρωση αυτών των ροών θα μπορούσε να οδηγήσει σε απότομη υποτίμηση – όχι πολύ διαφορετική με αυτή που αποσταθεροποίησε τις αγορές στα μέσα της δεκαετίας του 2010.

Η εμφάνιση της Όμικρον προκαλεί νέες αβεβαιότητες. Δεν γνωρίζουμε ακόμη πολλά για την οικονομική ζημιά που μπορεί να προκαλέσει η παραλλαγή. Καθώς οι τιμές των μετοχών υποχώρησαν στις 26 Νοεμβρίου, οι επενδυτές μείωσαν τις προσδοκίες τους για τον ρυθμό ανόδου των αμερικανικών επιτοκίων το επόμενο έτος. Αλλά αυτό μπορεί να μην φέρει μεγάλη ανάπαυλα στις αδύναμες οικονομίες. Πολλά νομίσματα υποχώρησαν έναντι του δολαρίου εν μέσω φυγής κεφαλαίων προς μεγαλύτερη ασφάλεια. Αυτό, αν συνεχιστεί, θα θυμίζει τις επιπτώσεις της παρατεταμένης αμερικανικής νομισματικής σύσφιγξης. Εάν η Όμικρον καταστείλει, επίσης, το εμπόριο και την ανάπτυξη, τότε η εξάπλωσή της ίσως να ενισχύσει περαιτέρω τις πιέσεις που αντιμετωπίζουν οι ευάλωτες οικονομίες. Η πορεία κάθε άλλο παρά ομαλή θα είναι.

© 2021 The Economist Newspaper Limited. All rights reserved. Άρθρο από τον Economist το οποίο μεταφράστηκε και δημοσιεύθηκε με επίσημη άδεια από τον Οικονομικό Ταχυδρόμο. Το πρωτότυπο άρθρο βρίσκεται στο www.economist.com

![Φυσικό αέριο: Δυναμικό come back του LNG στην Ελλάδα [γραφήματα]](https://www.ot.gr/wp-content/uploads/2023/01/OT_naturalgas-90x90.jpeg)

![Fraport: Πάνω από 35 εκατ. επιβάτες στα αεροδρόμια το 11μηνο – Πτώση στη Μύκονο [πίνακας]](https://www.ot.gr/wp-content/uploads/2022/06/fraport-90x90.jpg)