Οι ιστορικοί του παρελθόντος και τα μέσα ενημέρωσης της δεκαετίας του ’70, ’80 και ’90, καταγράφουν τα βάρη και τις ανησυχίες που κατά καιρούς έχουν προκαλέσει οι πληθωριστικές πιέσεις.

Πρωτοσέλιδα και ρεπορτάζ της τότε εποχής έχουν καλύψει το κύμα ακρίβειας που σάρωνε εισοδήματα και εκτροχίαζε τους οικογενειακούς προϋπολογισμούς.

Ο «ΟT» παρουσιάζει ένα ειδικό αφιέρωμα στις κρίσεις των τιμών διεθνώς, και στην Ελλάδα, φιλοξενώντας τους καθηγητές Γιώργο Μπαλτά (Οικονομικό Πανεπιστήμιο Αθηνών), Παναγιώτη Πετράκη (ΕΚΠΑ) και τον αναλυτή αγορών Αθανάσιο Βαμβακίδη (Bank of America), ώστε να εξηγήσουν το φαινόμενο του πληθωρισμού και των επιπτώσεών του.

Φιλοξενούνται πρωτοσέλιδα και αρθρογραφία από τα έτη όπου ο πληθωρισμός εκτοξεύθηκε στην Ελλάδα (στις κρίσεις της δεκαετίας του ‘70,’80, ‘90), ταξιδεύοντας στον χρόνο μέσω του ιστορικού αρχείου του Οικονομικού Ταχυδρόμου, των ΝΕΩΝ και του Βήματος.

Πρωτοσέλιδα της δεκαετίας του ’50

Πρωτοσέλιδα της δεκαετίας του ’70

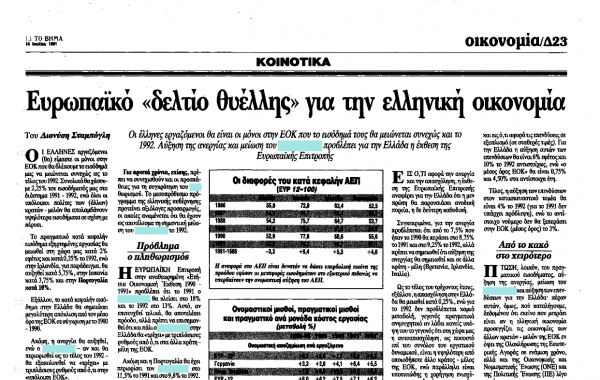

Ο πληθωρισμός τον Ιανουάριο εκτινάχθηκε στο 6,2%, σε υψηλό επίπεδο από το 1997, καταγράφοντας δηλαδή ιστορικό ρεκόρ από τότε που η Ελλάδα υιοθέτησε το ευρώ. Το προηγούμενο υψηλό ήταν το 2010 όταν είχε φτάσει στο 5,2%. Το φυσικό αέριο κατέγραψε άνοδο 154,8%, το ηλεκτρικό ρεύμα 56,7% και το πετρέλαιο 36%. Ο δε ηλεκτρισμός κατέγραψε νέο ρεκόρ 25ετιας συμπαρασύροντας τις τιμές σε τρόφιμα και άλλα είδη.

Τα στοιχεία για τις κυριότερες μεταβολές τιμών από τη σύγκριση των δεικτών (Ιανουάριος 2022 – Ιανουάριος 2021), δείχνουν ότι το αρνί και το κατσίκι αυξήθηκαν κατά 17,6% ελαιόλαδο ακρίβυνε κατά 15,4%, οι πατάτες 12,3% τα ζυμαρικά 7,1% τα λαχανικά κατά 14,4% το αλεύρι 6,6%, το ψωμί 5% τα τυριά και το γιαούρτι λίγο πάνω από 6% τα φρούτα 8,4%. Η τιμή των καυσίμων αυξήθηκε κατά 21,6%, των ρούχων και των υποδημάτων κατά 1,3%, των αεροπορικών εισιτηρίων κατά 11,4%, των αυτοκινήτων κατά 11% η ένδυση κατά 7%.

Σύμφωνα με το Δελτίο Οικονομικών Εξελίξεων του ΙΝΕ/ΓΣΕΕ, η απώλεια αγοραστικής δύναμης του κατώτατου μισθού έφτασε το 10,4%, ενώ του μέσου μισθού των εργαζομένων μερικής απασχόλησης άγγιξε το 13,7%. Τον ίδιο μήνα το μέσο μηνιαίο ατομικό διαθέσιμο εισόδημα απώλεσε περίπου το 7% της αγοραστικής του δύναμης σε ετήσια βάση. Το 2020 οι ετήσιες καθαρές αποδοχές ενός νοικοκυριού με δύο ενήλικες και δύο παιδιά μειώθηκαν σε μονάδες αγοραστικής δύναμης (PPS) έναντι του 2019. Επίσης, στην Ελλάδα οι αποδοχές αυτές αντιστοιχούσαν το 2020 στο 74,3% του μέσου όρου της Ευρωζώνης.

Πρωτοσέλιδα της δεκαετίας του ’80

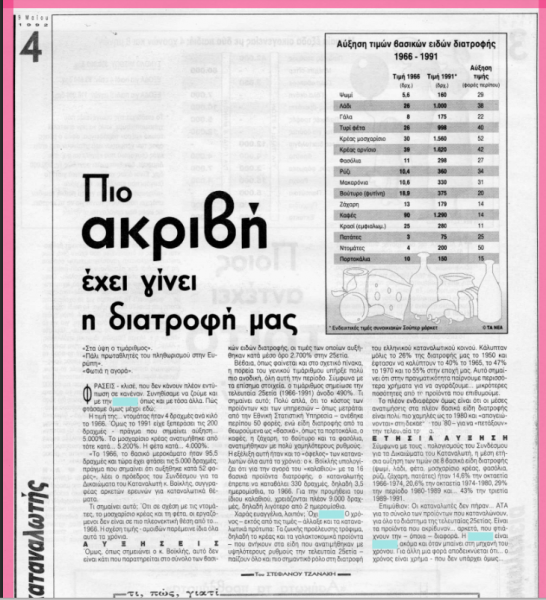

Πρωτοσέλιδα της δεκαετίας του ’90

Πρωτοσέλιδα της δεκαετίας του 2000

Οι λόγοι της ανόδου των τιμών και οι προβλέψεις για το 2022

Γιατί έχουμε άνοδο των τιμών; Αυτό που συνέβη το καλοκαίρι του 2021 είναι το εξής: μετά από χρόνια πολύ χαμηλού πληθωρισμού από τον Αύγουστο οι τιμές άρχισαν να ανεβαίνουν σε όλη τη Ευρώπη, στο υψηλότερο επίπεδο των τελευταίων 13 ετών. Αυτή η εξέλιξη οφείλεται σε τρεις κύριους λόγους: την ταχεία επανεκκίνηση της οικονομίας της Ευρωζώνης μετά την ύφεση που προκάλεσε η πανδημία, τις υψηλότερες τιμές της ενέργειας και αυτό που οι στατιστικολόγοι αναφέρουν ως «επίδραση της βάσης σύγκρισης». Ως προς το τελευταίο, οι οικονομολόγοι αναφέρουν ότι για να υπολογίσουμε τον πληθωρισμό, συγκρίνουμε τον τρόπο με τον οποίο οι τιμές μεταβάλλονται από το ένα έτος στο άλλο.

Η παρούσα αύξηση του πληθωρισμού οφείλεται κατά κύριο λόγο στις υψηλότερες τιμές της ενέργειας και σύμφωνα με τις χειμερινές προβλέψεις της Ευρωπαϊκής Επιτροπής ο πληθωρισμός στην Ελλάδα το 2022 θα ανέλθει στο 3,1% και θα υποχωρήσει το 2023 στο 1,1%.

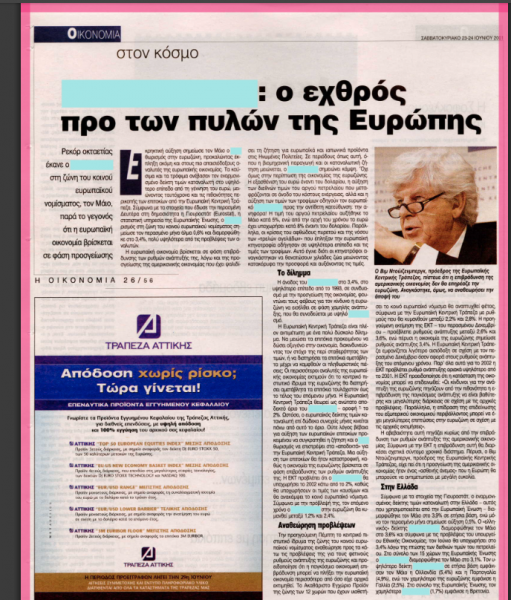

Το κοινό νόμισμα, σύμφωνα με την Ευρωπαϊκή Κεντρική Τράπεζα, έχει συγκρατήσει έως σήμερα τον πληθωρισμό κάτω από το 2%. Όταν ήρθε το ευρώ η Ελλάδα είχε πληθωρισμό 3,6%, το 2010 στο 4,7% και μειώθηκε στο -1,31% το 2014.

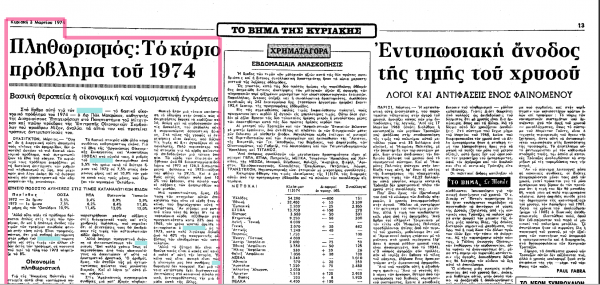

Την περίοδο Bretton Woods με σταθερή ισοτιμία δραχμής – δολαρίου( 1953-1972) η Ελλάδα σε γενικές γραμμές αναπτυσσόταν με ταχύτατους ρυθμούς ενώ αργότερα με την νομισματική αυτονομία και τις ενεργειακές κρίσεις καταγράφηκε διψήφιος πληθωρισμός και παραγωγική στασιμότητα.

Ακόμα πιο πίσω, στα πρώτα μεταπολεμικά χρόνια αποτελεί μεγάλη πρόκληση η σταθεροποίηση των τιμών μετά τον πολεμικό πληθωρισμό.

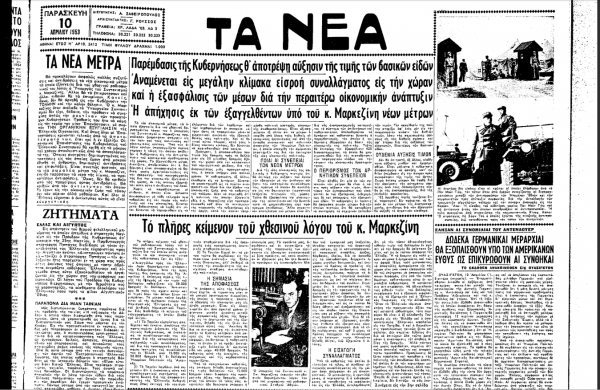

Στην Ελλάδα ο πληθωρισμός κορυφώθηκε το Νοέμβριο του 1944 όταν εκδόθηκε το μεγαλύτερο σε ονομαστική αξία χαρτονόμισμα που κυκλοφόρησε ποτέ: 100 δισεκατομμυρίων δραχμών. Μετά από χρόνια ακολουθεί η υποτίμηση της δραχμής από τον Υπουργό Συντονισμού Σπύρο Μαρκεζίνη το 1953. Ανακοίνωσε από το κρατικό ραδιόφωνο πως η σχέση του αμερικανικού νομίσματος και της δραχμής είναι στις 30.000 δραχμές το δολάριο (από τις 15.000), αποφασίζοντας μία υποτίμηση 50% και συνδέεται με το σύστημα σταθερών ισοτιμιών του Μπρέτον Γουντς.

Γράφει στον ΟΤ o καθηγητής του Τμήματος Μάρκετινγκ & Επικοινωνίας του Οικονομικού Πανεπιστημίου Αθηνών, Διευθυντής Μεταπτυχιακών Σπουδών, Γεώργιος Μπάλτας για τις διαφορές από τις δεκαετίες 1970 και 1980.

Καταναλωτές και πληθωρισμός, χθες και σήμερα

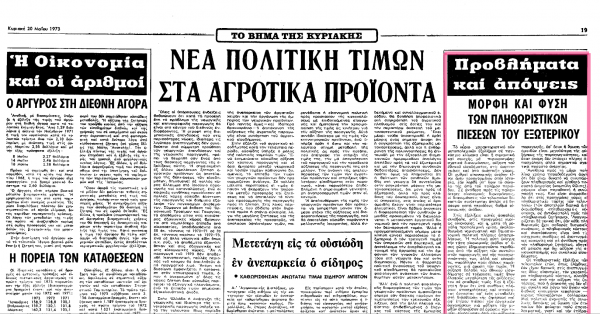

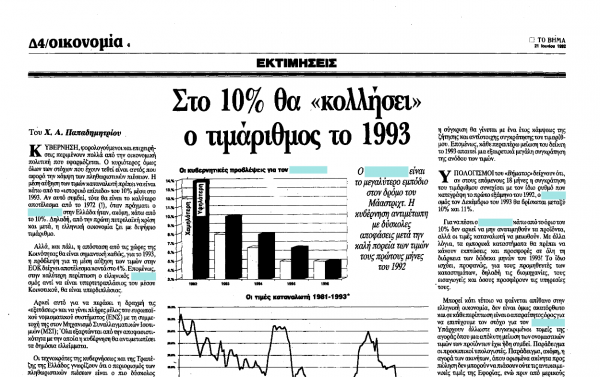

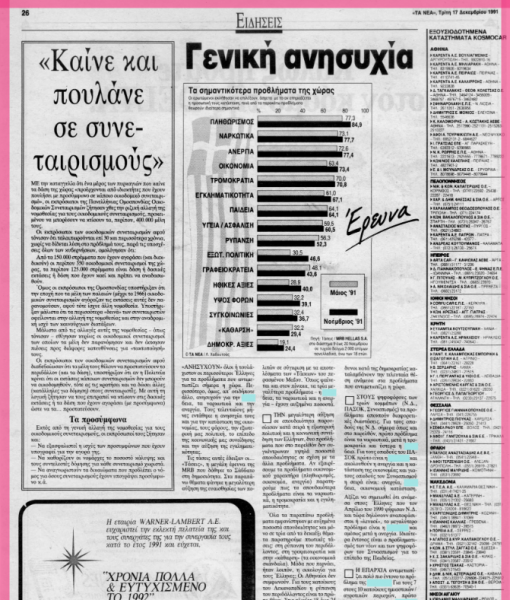

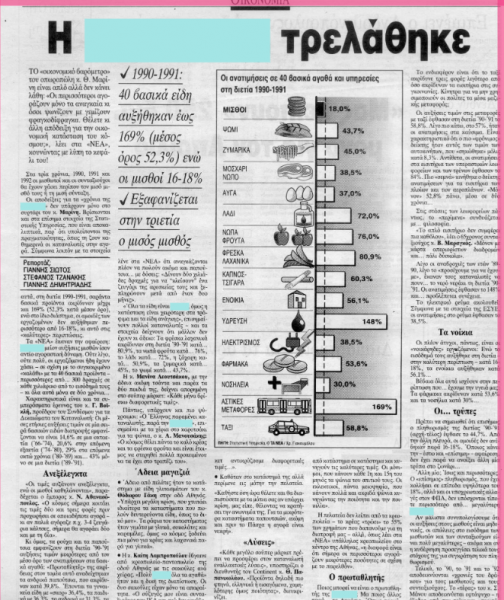

Ο πληθωρισμός επανεμφανίζεται στην ελληνική αγορά, μετά από μία δεκαετία (2011-2020) μάλλον ήπιου αποπληθωρισμού και προκαλεί εύλογα πολύ μεγάλη ανησυχία στους καταναλωτές. Στο πιο μακρινό παρελθόν, ο πληθωρισμός χαρακτήρισε τις δεκαετίες 1970 και 1980. Η πρώτη πετρελαϊκή κρίση στο τέλος του 1973 και η δεύτερη πετρελαϊκή κρίση το έτος 1979 είχαν γεωπολιτικά αίτια και πυροδότησαν διψήφια ποσοστά πληθωρισμού στην ελληνική αγορά που έμειναν μέχρι το 1995, όταν η αύξηση του δείκτη τιμών καταναλωτή επέστρεψε σε μονοψήφιο ποσοστό.

Σήμερα οι καταναλωτές αντιμετωπίζουν ξανά τον πληθωρισμό, αν και υπάρχουν πολλές διαφορές από τις δεκαετίες 1970 και 1980. Ενδεικτικά, μπορούμε να αναφέρουμε τα εξής σημεία:

1. Τώρα, όπως και τότε, το κόστος της ενέργειας υποκινεί δομικά και πολύπλευρα την άνοδο των τιμών. Όμως, ενώ το έτος 1973 αιτία ήταν το εμπάργκο του ΟΠΕΚ και το έτος 1979 αιτία ήταν η Ιρανική επανάσταση, η παρούσα ενεργειακή κρίση δεν ξεκίνησε από τόσο συγκεκριμένα και οριοθετημένα γεωπολιτικά γεγονότα. Αντίθετα, το πρόβλημα της ενέργειας σήμερα είναι πιο σύνθετο και εμφανίζεται οξύτερο σε χώρες της ΕΕ για λόγους που έχουν ήδη προσδιορισθεί και συζητηθεί εκτενώς στα μέσα ενημέρωσης.

2. Το μέγεθος του πληθωρισμού είναι πολύ μικρότερο σήμερα, συγκριτικά με την περίοδο 1973-1995 όπου ο δείκτης τιμών καταναλωτή αυξανόταν με διψήφια ποσοστά.

3. Επισημαίνεται ότι ο σημερινός πληθωρισμός ακολουθεί μία δεκαετία ήπιου αποπληθωρισμού (2011-2020) όπου συσωρευτικά οι τιμές μειώθηκαν κατά σχεδόν 2%. Ο αποπληθωρισμός της περιόδου 2011-2020 αποδίδεται κυρίως στην πτώσης της ζήτησης που επέφερε η κρίση χρέους και τα συναφή με αυτήν προγράμματα προσαρμογής.

4. Η άνοδος των τιμών εξελίσσεται σε συνθήκες νομισματικής ένωσης. Αυτό είναι μία βασική διαφορά με σημαντικές συνέπειες για την εξέλιξη του πληθωρισμού.

5. Μία άλλη διαφορά σε σχέση με πληθωριστικές περιόδους του παρελθόντος είναι η πανδημία. Η πανδημία προκάλεσε διατάραξη των διεθνών εφοδιαστικών αλυσίδων, γεγονός που συνέβαλε στον περιορισμό της προσφοράς και συνεπώς στην ανατίμηση πολλών διεθνών εμπορευμάτων. Ταυτόχρονα, οι κεντρικές τράπεζες διοχέτευσαν τεράστια ρευστότητα που λειτούργησε σαφώς ανατιμητικά τόσο σε χρηματιστηριακές αξίες και ακίνητα όσο και σε εμπορεύματα και υπηρεσίες.

6. Το ενεργειακό κόστος μαζί με τις διάφορες επιβαρύνσεις που προστίθενται στα τελικά ποσά των λογαριασμών ενέργειας που πληρώνει ο καταναλωτής είναι σήμερα δυσανάλογα μεγάλο και μπορεί να απορροφήσει το μεγαλύτερο μέρος του διαθέσιμου εισοδήματος ενός εργαζόμενου. Επιπλέον, ο καταναλωτής πολιορκείται από πολύ υψηλά έξοδα για κάθε μορφή ενέργειας, καθώς ηλεκτρικό ρεύμα, φυσικό αέριο και υγρά καύσιμα έχουν αυξηθεί ταυτόχρονα χωρίς να αφήνουν κάποια προσιτή εναλλακτική επιλογή.

7. Οι καταναλωτές εισέρχονται σε μία περίοδο ανατιμήσεων που για σειρά βασικών αγαθών μάλλον υπερβαίνουν αρκετά την αύξηση του γενικού δείκτη τιμών. Σε αντίθεση με τις προηγούμενες περιόδους πληθωρισμού, τα ονομαστικά εισοδήματα των εργαζομένων αφενός έχουν μειωθεί και όχι αυξηθεί την αμέσως προηγούμενη δεκαετία και αφετέρου δεν αναπροσαρμόζονται στο ακριβότερο κόστος ζωής.

8. Οι καταναλωτές σήμερα έχουν ευκολότερη και πληρέστερη ενημέρωση για την εξέλιξη των τιμών στα προϊόντα που τους ενδιαφέρουν και μπορούν να συγκρίνουν, να αναζητούν και να αγοράζουν μέσω διαδικτύου. Αυτό καταρχήν ενισχύει τη θέση του καταναλωτή και βελτιώνει τη λειτουργία του ανταγωνισμού στην αγορά. Είναι εύληπτο ότι τις δεκαετίες του 1970 και 1980 δεν υπήρχε ανάλογη δυνατότητα και οι καταναλωτές ήταν πρακτικά αναγκασμένοι να ψωνίζουν με μεγαλύτερους περιορισμούς και λιγότερες επιλογές.

9. Οι καταναλωτές σήμερα είναι περισσότερο έμπειροι και επιδέξιοι αγοραστές, περισσότερο εξοικειωμένοι με τα ερεθίσματα και τις διαδικασίες της αγοράς και γενικότερα περισσότερο ικανοί να λαμβάνουν ώριμες και συμφέρουσες αγοραστικές αποφάσεις.

10. Οι καταναλωτές σήμερα αγοράζουν ένα πιο μεγάλο και σύνθετο «καλάθι» αγαθών. Η ποικιλία των προϊόντων είναι πολύ μεγαλύτερη, ενώ πολλά νέα προϊόντα και υπηρεσίες προστέθηκαν σταδιακά, κυρίως λόγω της τεχνολογικής εξέλιξης και της διαχρονικής βελτίωσης του βιοτικού επιπέδου. Επιπλέον, το «καλάθι» του καταναλωτή περιέχει περισσότερα εισαγόμενα προϊόντα συγκριτικά με τις δεκαετίες 1970 και 1980. Επομένως το συνολικό κόστος διαβίωσης είναι περισσότερο ευάλωτο στον εισαγόμενο πληθωρισμό και στις δυσλειτουργίες της διεθνούς εφοδιαστικής αλυσίδας που παρατηρούνται αυτήν την περίοδο.

11. Στις δεκαετίες 1970 και 1980, περισσότεροι καταναλωτές ζούσαν στην ύπαιθρο ή εκτός μεγάλων αστικών κέντρων εξασφαλίζοντας κάποια σχετική αυτάρκεια ή έστω φθηνότερη πρόσβαση σε είδη διατροφής, ενώ σήμερα ο αστικοποιημένος πληθυσμός είναι μεγαλύτερος και εφοδιάζεται σχεδόν αποκλειστικά από την αγορά.

12. Σήμερα η πίεση στους καταναλωτές αυξάνεται επιπρόσθετα από την άνοδο στο κόστος αγοράς και ενοικίασης κατοικίας, η οποία σε πολλές περιοχές της χώρας υπερβαίνει εκείνη του γενικού δείκτη τιμών καταναλωτή.

Γράφει στον ΟΤ ο ομότιμος Καθηγητής του ΕΚΠΑ Παναγιώτης Πετράκης για τις εξελίξεις γύρω από την παρούσα ενεργειακή κρίση και εκείνες του παρελθόντος.

Πληθωρισμός, Ανάπτυξη και Στασιμότητα

Μετά από μία μεγάλη μεταπολεμική περίοδο σταθερότητας των τιμών που συνδυάστηκε και από υψηλούς ρυθμούς ανάπτυξης, η παγκόσμια (και η Ελληνική) οικονομία βίωσαν το 1973 μία έκρηξη του πληθωρισμού (ΗΠΑ 9,6%) που είχε, σχεδόν όπως και σήμερα προέλευση το ενεργειακό κόστος (πληθωρισμός προσφοράς) λόγω των γεωστρατηγικών αναταραχών στην Μέση Ανατολή. Τότε, το ενεργειακό περιεχόμενο των προϊόντων ήταν πολύ υψηλό και οι οικονομίες και υπηρεσίες δεν είχαν το ρόλο που έχουν σήμερα στο ΑΕΠ.

Από πλευράς οικονομικής πολιτικής ο κόσμος έχασε την εμπιστοσύνη του στην Κεϋνσιανή οικονομική πολιτική αφού γρήγορα αντιλήφθηκε ότι η διαχείριση της ζήτησης δεν βοηθούσε. Αντιθέτως οι αλλαγές στην παραγωγική διαδικασία ήταν πλέον ζητούμενο που συνδυάστηκε με την έκρηξη τη πληροφορικής και την άνοδο των υπηρεσιών. Οι νέες ανάγκες στην οικονομική θεωρία και την πολιτική καλύφθηκαν από την άφιξη των νεοκλασικών και νεοκεϋνσιανών που επικέντρωσαν την προσοχή τους στην αντιμετώπιση των αδυναμιών της αποτελεσματικότητας του οικονομικού συστήματος.

Διεθνώς ο πληθωρισμός τιθασεύτηκε μόνο μετά το 1982, αφού συμπιέστηκαν οι ρυθμοί μεγέθυνσης, αφού δηλαδή πέρασε και το δεύτερο πετρελαϊκό σοκ και η πολιτική άρχισε να αντιλαμβάνεται την αναγκαιότητα συντονισμού της δημοσιονομικής και νομισματικής πολιτικής. Η Ελλάδα όμως έζησε ένα ακόμα ισχυρό επεισόδιο πληθωρισμού το 1991(20%) που ήταν αποτέλεσμα περισσότερο της ισχυρής αναδιανεμητικής πολιτικής (πληθωρισμός ζήτησης).

Από το 1991 ο πληθωρισμός στον κόσμο και στην Ελλάδα, υπό την πίεση της παγκοσμιοποίησης, γνωρίζει μία συνεχή πτώση που συνδυάζεται με την επικράτηση μίας ισχυρής πολιτικής αντίληψης για την είσοδο της Ελλάδος στον σκληρό Ευρωπαϊκό πυρήνα. Εδώ έπαιξε ρόλο και η διασύνδεση της δραχμής με το ευρωπαϊκό νομισματικό φίδι το οποίο παρεμπόδιζε τις σημαντικές νομισματικές δαιμόνισες άρα και την μεγάλη διολίσθηση της δραχμής.

Ο κόσμος έχει μπει πλέον στην εποχή της μεγέθυνσης και της ευημερίας της Great Moderation όπου οι κεντρικές τράπεζες απέκτησαν μεγάλη αυτονομία και έλεγχο της νομισματικής πολιτικής μην επιτρέποντας σημαντικές διακυμάνσεις στον πληθωρισμό.

Στην συνέχεια η είσοδος της Ελλάδος στο Ευρώ (2001) και η εναπόθεση της νομισματικής πολιτικής στις Βρυξέλλες δεν επέτρεπε σημαντικές μεταβολές τιμών. Όμως το παραγωγικό κενό μεγάλωσε διεθνώς μετά την κρίση του 2008, στην Ελλάδα από το 2010, οδηγώντας αυτήν τη φορά σε «αποπληθωρισμό ζήτησης». Το αντίστροφο δηλαδή του πληθωρισμού και ένα κρυφό καρκίνωμα του οικονομικού συστήματος που η αρνητική του επίδραση δεν είναι εύκολα αντιληπτή.

Ενώ δηλαδή η ECB και οι άλλες κεντρικές τράπεζες είχαν ως στόχο ένα «υγιή» πληθωρισμό 2% αυτός δύσκολα επιτυγχάνεται στην περίοδο μέχρι το 2019 ενώ ταυτοχρόνως τα επιτόκια διατηρούνται σε ιστορικά χαμηλά επίπεδα.

Σε αυτήν την περίοδο πάντως (μετά το 2012) η πολιτική στην Ευρωζώνη έχει ένα σύνθετο χαρακτήρα με μία χαλαρή νομισματική πολιτική αλλά αρκετά αυστηρή δημοσιονομική και παραγωγική πολιτική (οικονομικά της προσφοράς). Το τελευταίο αυτό χαρακτηριστικό αλλάζει με τον COVID και την τεχνική ύφεση που δημιούργησαν οι περιορισμοί στην κοινωνική κινητικότητα και έχουμε πλέον μία νομισματική και δημοσιονομική πολιτική με υπερδιόγκωση χρεών.

Σήμερα είμαστε μπροστά σε ένα κύμα πληθωριστικών πιέσεων που ξεκίνησε με την απότομη ανάκαμψη της ζήτησης, τις διαταραχές των γραμμών παραγωγής, την κλιματική κρίση, τις ελλείψεις εργατικού δυναμικού και την άνοδο του ενεργειακού κόστους που έχει και μία γεωστρατηγική διάσταση. Έχουμε δηλαδή πληθωρισμό προσφοράς που κατά την γεωστρατηγική διάσταση δεν έχει προέλευση την Μέση Ανατολή αλλά την Κεντρική και Ανατολική Ευρώπη.

Εάν δεν εκραγεί ο παράγοντας αυτός, ο πληθωρισμός εκτιμάται για τα επόμενα δύο, τρία χρόνια θα κινηθεί κοντά στους στόχους των Κεντρικών Τραπεζών οξύνοντας πάντως τα προβλήματα ανισοκατανομής εισοδήματος παρόλο που οι ενδείξεις από το πληθωρισμό του Ιανουαρίου (στην Ευρώπη και την Ελλάδα) παραπέμπουν σε σχετική υπέρβαση των στόχων οξύνοντας τα διλήμματα της νομισματικής πολιτικής (ECB).

Όμως μένει να απαντηθεί το ερώτημα: Ο αυξημένος πληθωρισμός θα συνοδευτεί από υψηλότερη πραγματική μεγέθυνση, οπότε θα έχουμε μία ελεγχόμενη από πλευράς πολιτικής εξέλιξη ή θα καθηλωθεί οπότε θα εμφανιστεί στασιμοπληθωρισμός;

Η απάντηση είναι δύσκολη και θα εξαρτηθεί κυρίως από την οικονομική πολιτική που θα ακολουθηθεί αφού η τωρινή εικόνα του πληθωρισμού έχει σχεδόν όλα μαζί τα χαρακτηριστικά των προηγούμενων επεισοδίων (χαλαρή δημοσιονομική και νομισματική πολιτική υπό συνθήκες κοσμικής ύφεση) και τα όπλα έχουν εξαντληθεί στο οπλοστάσιό μας.

Ίσως ήρθε ο χρόνος για την παραγωγή νέων οικονομικών που θα είναι σε θέση να κατανοήσουν την σύνθετη πραγματικότητα που ανατέλλει.

Γράφει στον ΟΤ ο Αθανάσιος Βαμβακίδης Global head of foreign exchange strategy της Bank of America ο οποίος αναλύει τι σημαίνει η άνοδος του πληθωρισμού από την σκοπιά των αγορών.

Ο πληθωρισμός είναι αποδεδειγμένα επίμονος. Στις ΗΠΑ είναι πολύ υψηλότερος από ό,τι στις υπόλοιπες ανεπτυγμένες οικονομίες και έχει να κάνει κυρίως με την υπερθέρμανση της οικονομίας λόγω της τεράστιας δημοσιονομικής τόνωσης. Στην Ευρωζώνη, οφείλεται κυρίως στις υψηλές τιμές της ενέργειας και στα αρνητικά σοκ της προσφοράς. Ωστόσο, και στις δύο περιπτώσεις, ο υψηλός πληθωρισμός μειώνει ήδη τα πραγματικά εισοδήματα και θα οδηγήσει σε ομαλοποίηση της νομισματικής πολιτικής. Περιμένουμε περισσότερα από τη Fed, με την αγορά να βλέπει πέντε αυξήσεις επιτοκίων φέτος. Η ΕΚΤ είναι επίσης πιθανό να σταματήσει το QE εφέτος και να επαναφέρει τα επιτόκια σε θετικά επίπεδα το επόμενο έτος. Ένα βασικό ερώτημα είναι πώς οι αμερικανικές μετοχές και οι αγορές της περιφέρειας της Ευρωζώνης θα αντιδράσουν στα υψηλότερα επιτόκια. Και οι δύο οικονομίες βασίζονται σε μεγάλο βαθμό στην υποστήριξη της κεντρικής τράπεζας τα τελευταία χρόνια. Πολλά θα εξαρτηθούν επίσης από το εάν ο πληθωρισμός θα πέσει αρκετά γρήγορα όσο εξασθενεί η πανδημία και αυξάνονται τα επιτόκια της Fed και της ΕΚΤ. Αναμένουμε μεγαλύτερη αστάθεια στην αγορά.

![Ελληνικές εξαγωγές: Σε τροχιά ιστορικού ρεκόρ [γραφήματα]](https://www.ot.gr/wp-content/uploads/2026/08/ot_exagoges_Greek26.png)

![Ασφαλιστικές εισφορές: Προ των πυλών νέα μείωση [γράφημα]](https://www.ot.gr/wp-content/uploads/2026/03/asfalistiko-768x512-1.jpg)