Η γεωργία σήμερα αναδύεται ως κεντρικός πρωταγωνιστής στην συζήτηση για την νέα επιχειρηματικότητα και την οικονομική αλλαγή στην Ελλάδα. Αυτό το επιτάσσει αφενός η πίεση της κλιματικής κρίσης (η οποία, αν δεν αλλάξουμε τις συνήθειες και τις αντιλήψεις μας, δύναται να αποβεί μοιραία) και αφετέρου η δομική υστέρηση του κλάδου, καθώς υποφέρει από το διττό πρόβλημα του μικρού μεγέθους των περισσότερων παραγωγικών μονάδων και από την συχνά ανεπαρκή παιδεία των μίκρο-γεωργών.

Για την επίλυση αυτών των προβλημάτων θα χρειαστεί να υπάρξουν στοχευμένες πολιτικές, με έμφαση στην διάδοση της εκπαίδευσης και την χρήση καινοτόμων εργαλείων, ώστε να επιτευχθεί η αναβάθμιση των ελληνικών αγροτικών κτημάτων.

Ιδιαίτερο ενδιαφέρον έχει όχι μόνο η δημόσια συζήτηση και ο προβληματισμός γύρω από «την νέα γεωργία» αλλά και το γεγονός ότι ήδη δημιουργείται ένας πυρήνας εξωστρεφών ερευνητικών-επιχειρηματικών δράσεων που βασίζονται στις νέες τεχνολογίες, στην μίξη της τεχνητής νοημοσύνης, της ψηφιοποίησης, της βιολογίας, των big data, των data analytics κλπ, δηλ στην εφαρμογή της «precision farming» στην Ελλάδα για την οποίαν δημοσιεύονται εκτενή άρθρα στον τύπο (2).

Στο άρθρο αυτό εστιάζουμε στις νεοφυείς επιχειρήσεις (startups) του αγροτικού τομέα που είναι εγγεγραμμένες σήμερα στο εθνικό μητρώο επιχειρήσεων Elevate Greece (3), αφού πρώτα συνοψίσουμε την θέση της γεωργίας στην ελληνική οικονομία και την απαρχή της εισαγωγής της νεοφυούς επιχειρηματικότητας στον τομέα αυτό.

Η ανάγκη καταγραφής των καινοτόμων νεοφυών γεωργικών επιχειρήσεων οφείλεται στην πεποίθηση ότι εκείνες, από κοινού με τον ήδη υπάρχοντα πληθυσμό αγροτικών εταιρειών υψηλής τεχνογνωσίας, μπορούν να οδηγήσουν στην αναβάθμιση της γεωργίας στην Ελλάδα, η οποία μπορεί να επιτευχθεί τόσο ποσοτικά, μέσω της αύξησης της παραγωγής, όσο και –ευελπιστούμε– πρωτίστως ποιοτικά.

Β’ Μέρος Μελέτης

(Το Α’ Μέρος εδώ)

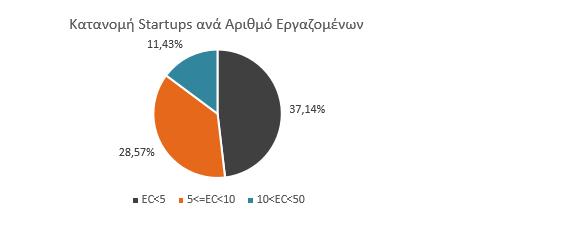

3.4 Εργαζόμενοι**

Παρατηρούμε ότι το 1/3 των νεοφυών επιχειρήσεων έχει ως 5 άτομα προσωπικό, ενώ η διάμεσος είναι 4 άτομα. Ωστόσο, συγκρίνοντας τα δεδομένα μεταξύ των δύο κατηγοριών agro-startups, παρατηρούμε ότι η μεγάλη πλειοψηφία των foodtech είναι πολύ μικρές εταιρείες, σε αντίθεση με τις agritech που παρουσιάζουν λίγο μεγαλύτερο μέγεθος. Η ύπαρξη λίγων ατόμων καταδεικνύει ότι στο startup οικοσύστημα του αγροτικού τομέα απουσιάζει η χρηματοδότηση που θα επέτρεπε την ανάπτυξή τους.

** Ας σημειωθεί ότι για την συγκεκριμένη κατηγορία υπήρχαν διαθέσιμα στοιχεία μόνο για τις 29 από τις 35 εταιρείες.

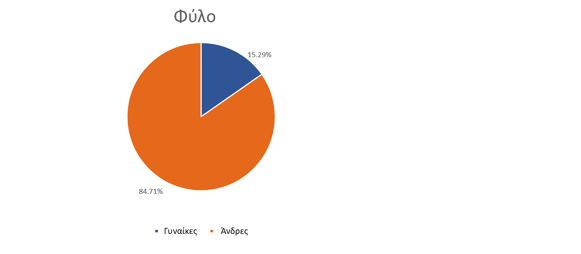

3.5 Φύλο ιδρυτών

Είναι εμφανής η μεγαλύτερη ποσοστιαία παρουσία των ανδρών στις νεοφυείς αγροτικές επιχειρήσεις. Το γυναικείο στοιχείο είναι ιδιαίτερα περιορισμένο, αλλά αξίζει να αναφερθεί ότι είναι λίγο πιο ενισχυμένο στις agritech συγκριτικά με τις foodtech επιχειρήσεις. Αξίζει επίσης να σημειωθεί ότι σε ένα ποσοστό 14,1% των εταιρειών εργάζονται από κοινού τα δύο φύλα, ενώ στο 40% εργάζονται μόνο άνδρες. Αντίθετα, βλέπουμε ότι δεν υπάρχουν εταιρείες που λειτουργούν μόνο με γυναίκες.

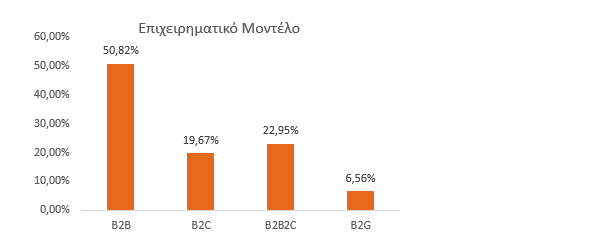

3.6 Επιχειρηματικό Μοντέλο

Οι μισές αγροτικές startups έχουν επιχειρηματικό μοντέλο Β2Β. Δεύτερη σε σπουδαιότητα έρχεται η κατηγορία B2B2C και μάλιστα σε αυτή την δεύτερη κατηγορία είναι μεγαλύτερη η αριθμητική συμμετοχή agritech εταιρειών σε σχέση με τις foodtech εταιρείες.

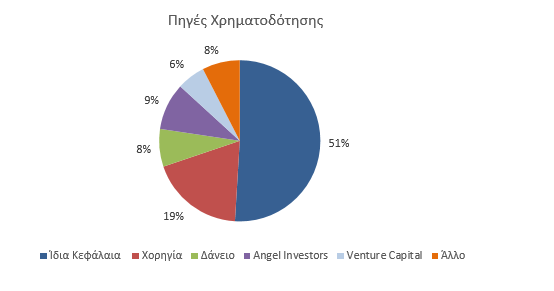

3.7 Χρηματοδότηση

Περίπου τα δύο τρίτα των αγροτικών startups δεν έχουν λάβει επίσημη χρηματοδότηση (51% ίδια κεφάλαια, 8% άλλο, συνήθως οικογένεια και φίλοι). Έχει ενδιαφέρον ότι για τις agritech το ποσοστό των εταιρειών που έχει λάβει χρηματοδότηση, σε σχέση με εκείνες που δεν έχουν λάβει, είναι υψηλότερο από ότι συμβαίνει στις foodtech.

Οι μισές εταιρείες στον αγροτικό τομέα είναι αυτοχρηματοδοτούμενες και με μεγάλη διαφορά έπονται οι επιχορηγήσεις. Το συγκεκριμένο γεγονός είναι άξιο αναφοράς, διότι δείχνει ότι η χρήση ιδίων κεφαλαίων και οι επιχορηγήσεις καθίστανται ως τα πιο συχνά μέσα. Αυτό καταδεικνύει ότι είτε είναι σε early stage και δεν έχουν περάσει ακόμα από τη διαδικασία των Angel Investors/VC, είτε δεν υπάρχει ενδιαφέρον από VCs να επενδύσουν σε agro-startups (δεν το πιστεύουμε) είτε ακολουθούν μια πιο χαμηλού ρίσκου ανάπτυξη, η οποία στηρίζεται κατά βάση σε ίδιες δυνάμεις.

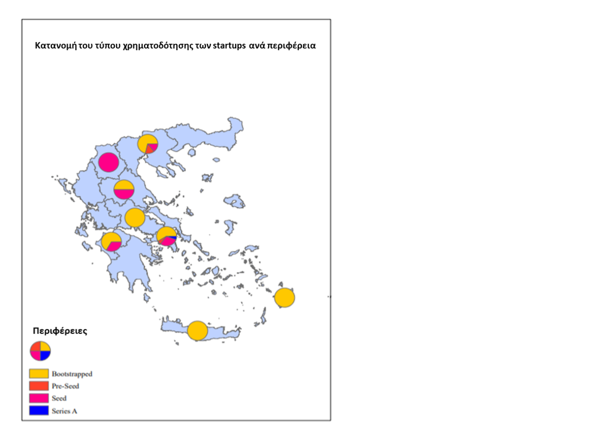

Στον πιο κάτω πίνακα μπορούμε να δούμε πώς κατανέμεται η χρηματοδότηση ανά περιφέρεια. Η Κρήτη, η Κεντρική Ελλάδα και το Βόρειο Αιγαίο φαίνεται να στηρίζονται εξ ολοκλήρου σε ίδια κεφάλαια, ενώ η Δυτική Μακεδονία σε κεφάλαιο σποράς. Στις υπόλοιπες περιφέρειες παρουσιάζεται μια μικτή εικόνα.

Πέρα από όσα έχουμε αναφέρει μέχρι στιγμής για την χρηματοδότηση, είναι άξιο προσοχής ότι οι τεχνολογίες ΑΙ, Hardware, IoT και Software έχουν δεχθεί τις περισσότερες χρηματοδοτήσεις

4. Σύνοψη

Στην καρδιά της βαθιάς κρίσης της δεύτερης δεκαετίας του 21ου αιώνα (2010-2016) γεννήθηκε ένα δυναμικό οικοσύστημα νεοφυών επιχειρήσεων το οποίο επεκτείνεται και σήμερα οι εκτιμήσεις είναι ότι έχει φθάσει περίπου τις 2,000 επιχειρήσεις.

Από την ανάλυση των δεδομένων για τo ύπο-οικοσύστημα των agro-startups της εμπλουτισμένης βάσης του Εθνικού Μητρώου Επιχειρήσεων προκύπτoυν ενδιαφέροντα ευρήματα.

Από αυτά εντυπωσιάζουν θετικά το ότι: συμμετέχουν ενεργά στην τέταρτη βιομηχανική επανάσταση καθότι όλες οι agro-startups είναι καινοτόμες, κάνουν χρήση νέων τεχνολογιών και οι μισές είναι Β2Β.

Ωστόσο, κατά την γνώμη μας είναι επίσης εμφανές ότι για να υπάρξει επιτάχυνση της ανάπτυξης του οικοσυστήματος των agro-startups θα πρέπει να υπάρξουν: εντονότερη διασύνδεση με πανεπιστήμια και ερευνητικά κέντρα (πχ Γεωπονικό), πιο στενοί δεσμοί με τον διεθνή χώρο, μεγαλύτερη ισορροπία στην κατανομή των φύλων των ιδρυτών, πιο εκτενής επίσημη χρηματοδότηση και συνέργειες με τον χώρο των ΜικροMεσαίων Επιχειρήσεων, την ραχοκοκαλιά της Ελληνικής οικονομίας.

Όσον αφορά τα δύο τελευταία σχόλια, αξίζει να αναφέρουμε ότι πρόσφατα μοιάζει να είναι ζωηρότερο το ενδιαφέρον των angel investors και VCs για επενδύσεις στα agro-startups (Αugmenta, Stymon Natural Products κτλ).

Πέρα από αυτό, αρκετά Ελληνικά private equity funds επενδύουν σε ΜμΕ στον τομέα της γεωργίας, όπως ενδεικτικά το SMERemediumcap (Krop), το Elikonos (Ροδούλα, Andromeda Seafood), το EOS Capital Partners (Ελληνικοί Χυμοί) κτλ., με αποτέλεσμα να γίνεται εμφανές ότι υπάρχει αρκετό ενδιαφέρον για την ελληνική γεωργία από διάφορες κατηγορίες επενδυτών/funds.

Συνοψίζοντας στο συγκεκριμένο άρθρο θέλουμε να σχολιάσουμε ότι κρίνουμε εξαιρετικά κρίσιμο να ακολουθηθεί μια κοινή κατεύθυνση και πορεία ώστε οι startups και οι ΜμΕ «να πάνε ΜΑΖΙ» και να οδηγήσουν την χώρα στην εξωστρέφεια, την υιοθέτηση βέλτιστων πρακτικών και την καινοτομία.

Τελος, παρακολουθώντας πρόσφατα τα ευρήματα του Παγκόσμιου Οικονομικού Φόρουμ (Global Risk Report 2022) (9) αξιολογήσαμε πόσο σημαντικά τίθεται η κλιματική αλλαγή, γεγονός το οποίο ήταν ανέκαθεν άξιας σημασίας και προβληματισμού, αλλά κάθε χρόνο παρατηρούμε μια ακόμη μεγαλύτερη ανησυχία.

Όλα τα παραπάνω μας προβληματίζουν και καλούμαστε να αναρωτηθούμε πως θα ενταχθεί στην εξίσωση της ανάπτυξης και καινοτομίας των Ελληνικών agro-startups η αντιμετώπιση της κλιματικής κρίσης.

Το εγχείρημα κρίνεται ενδιαφέρον και σίγουρα όχι εύκολο, αλλά η πεποίθηση μας είναι ότι η συνεργασία των νεοφυών επιχειρήσεων με παραδοσιακές εταιρείες του κλάδου καθώς βέβαια και μικρούς παραγωγούς θα ωθήσουν σε βελτιστοποίηση της παραγωγικής δυνατότητας με έμφαση σε καινοτομία φιλική στο περιβάλλον καθώς και στην δημιουργία προϊόντων με περιβαλλοντικά κριτήρια και πρότυπα.

Οι συγγραφείς θέλουν να ευχαριστήσουν την Δρ. Μάρα Βιδάλη για την επιμέλεια των χαρτών και τον κ. Τάσο Σαμαρά-Μάλαμα για την ερευνητική βοήθεια στην επεξεργασία των στοιχείων.

* Ιωάννα – Σαπφώ Πεπελάση, Ομότιμη Καθηγήτρια ΟΠΑ

* Γιάννης Μπέσης, Αναλυτής, Χρηματιστήριο Αθηνών

* Σχετικά με τον όρο γεωργία ακολουθούμε την πρακτική της Euro-Start (1), δηλαδή συμπεριλαμβάνουμε σε αυτήν τους τομείς της αγροτικής καλλιέργειας, της κτηνοτροφίας, της δασοκομίας και της αλιείας. Στο παρόν κείμενο θεωρούμε ότι οι όροι αγροτικό(ς)/ή είναι συνώνυμοι του όρου γεωργία.

Βιβλιογραφία

1) Eurostat

2) Economia Group, Business File, No 135. (Επίσης, στην περίοδο της κρίσης γράφθηκε η εξής επιστημονική μελέτη για τις born global εξωστρεφείς νεοφυείς αγροτικές επιχειρήσεις: Λιούκας, Σπ. (επ), Καινοτομώ Επιχειρώ, κεφάλαιο 8, ΟΠΑ, Αθήνα,2013.

4) Louri, H, and Pepelasis, Ι. S, 2002, ‘A Hesitant Evolution: Industrialization and De-industrialization in Greece over the Long Run’, Journal of European Economic History, 31 (2): 321-348

6) European Commission, Statistical Factsheet, Greece

7) Besis, I. and Pepelasis, Ι. S., 2020, Incubated early stage startuppers and their initiatives in Athens during the Crisis (2010-2016), AUEB, Department of Economics, Working Paper Series, 01-2020

8) Besis, I., Pepelasis, Ι. S. & Paraskevas, S., 2021, Incubated early stage start uppers and their initiatives in Athens during the Crisis (2010-2016): A combined descriptive statistics and machine learning approach (In progress)

9) World Economic Forum, Global Risks Report 2022, what you need to know

{kind=link}