Στο ενδεχόμενο ολικής διακοπής ή περιορισμού της παροχής του ρωσικού φυσικού αερίου και στις σοβαρές επιπτώσεις που θα έχει στην οικονομική ανάπτυξη της Ευρώπης κάτι τέτοιο αναφέρεται το εβδομαδιαίο δελτίο της Alpha Bank.

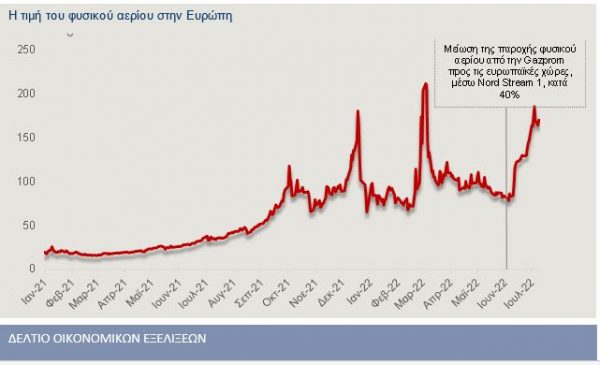

Συγκεκριμένα, επισημαίνεται ότι από τον προηγούμενο μήνα που η Ρωσία μείωσε την παροχή του φυσικού αερίου μέσω του Nord Stream 1 προς τις ευρωπαϊκές χώρες, η τιμή του διπλασιάστηκε, αγγίζοντας τα 170 ευρώ ανά μεγαβατώρα. Την ίδια στιγμή, επικρατεί ένας διάχυτος σκεπτικισμός αναφορικά με τη συνέχιση της προμήθειας αερίου μετά τις προγραμματισμένες εργασίες συντήρησης του αγωγού τον Ιούλιο.

Διαβάστε επίσης: Κομισιόν: Δεν «βλέπει» να επαναλειτουργεί ο Nord Stream 1

Όσον αφορά στη Γερμανία, η οποία βασίζεται στη Ρωσία για το 1/3 περίπου των εισαγωγών της φυσικού αερίου, ο αντικαγκελάριος της Γερμανίας και Ομοσπονδιακός Υπουργός Οικονομικών Υποθέσεων και Προστασίας του Κλίματος, Robert Habeck, εξέφρασε πρόσφατα την άποψη ότι η Ρωσία «εργαλειοποιεί» τη μεγάλη εξάρτηση της γερμανικής οικονομίας από το ρωσικό αέριο, ως αντίποινα για τη στήριξη στην Ουκρανία.

Η Gazprom, που ελέγχεται από το ρωσικό κράτος, έχει ήδη μειώσει από τον Ιούνιο τις ροές φυσικού αερίου στο 40% της δυνατότητας του αγωγού, επικαλούμενη τεχνικά προβλήματα. Για τον λόγο αυτό, αυξάνεται η ανησυχία ότι η Ρωσία δεν έχει πρόθεση να συνεχίσει κανονικά την παροχή του φυσικού αερίου μόλις αποπερατωθούν οι εργασίες συντήρησης, επικαλούμενη διαταραχές στην ομαλή λειτουργία του αγωγού εξαιτίας των δυτικών κυρώσεων.

Η ενεργειακή κρίση ως αποτέλεσμα της ευρωπαϊκής εξάρτησης για φυσικό αέριο από τη Ρωσία έχει αναχθεί, πρωτίστως, σε πολιτικό θέμα και λιγότερο σε τεχνικό. Σε περίπτωση που διακοπούν εντελώς οι ροές από τον Nord Stream 1, μετά το πέρας των εργασιών συντήρησης, εκτιμάται ότι η Ευρώπη θα βρεθεί ενόψει μίας σοβαρής ενεργειακής κρίσης και επομένως ύφεσης της οικονομίας της.

Αντίκτυπος στις χρηματιστηριακές αγορές

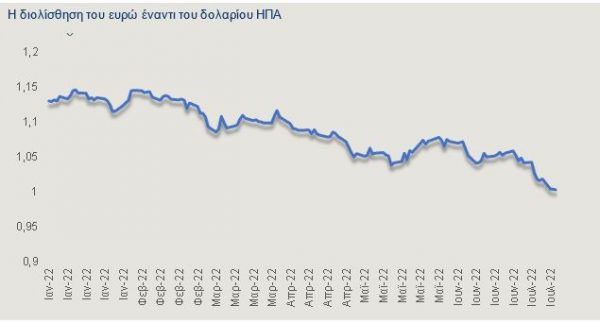

Οι εξελίξεις αυτές είχαν άμεσο αντίκτυπο στις διεθνείς χρηματιστηριακές αγορές. Το ευρώ υποτιμήθηκε έναντι του αμερικανικού δολαρίου και διαπραγματεύεται τις τελευταίες μέρες κοντά στην απόλυτη ισοτιμία 1 προς 1. Η ισχυροποίηση του αμερικανικού νομίσματος αντικατοπτρίζει ουσιαστικά τις θετικότερες οικονομικές προοπτικές των ΗΠΑ έναντι της ευρωζώνης, αφού η δεύτερη είναι περισσότερο εκτεθειμένη στις συνέπειες του πολέμου στην Ουκρανία και την ενεργειακή κρίση, αλλά και την ταχύτερη άνοδο των επιτοκίων στις ΗΠΑ σε σχέση με την Ευρώπη.

Το αδύναμο ευρώ αναμένεται να αυξήσει τον εισαγόμενο πληθωρισμό, εγείροντας ανησυχίες στους υπεύθυνους χάραξης πολιτικής που αντιμετωπίζουν ήδη υψηλό πληθωρισμό κόστους, εξαιτίας των υψηλότερων τιμών ενέργειας. Αν δεν αντιμετωπιστεί αποτελεσματικά η ενεργειακή κρίση και δεν αλλάξει το ενεργειακό μίγμα στην Ευρώπη, μακροπρόθεσμα, θα μπορούσε να έχει αρνητική επίπτωση στην ανταγωνιστικότητα της οικονομίας της.

Οι επιπτώσεις

Όσον αφορά στις επιπτώσεις επί του ρυθμού οικονομικής μεγέθυνσης της Ευρώπης, ο αντίκτυπος από τον περιορισμό ή την ολική διακοπή της παροχής του ρωσικού φυσικού αερίου θα επέλθει μέσα από δύο κανάλια:

1. Από την πλευρά της προσφοράς αναμένεται να πληγούν, πρωτίστως, οι κλάδοι παραγωγής ενέργειας (πρώτος κύκλος επιπτώσεων) και, σε δεύτερη φάση, άλλοι κλάδοι που χρησιμοποιούν τα προϊόντα των κλάδων ενέργειας, ως εισροές για τη δική τους παραγωγή (δεύτερος κύκλος επιπτώσεων).

2. Από την πλευρά της ζήτησης, οι υψηλότερες τιμές μειώνουν το πραγματικό διαθέσιμο εισόδημα των νοικοκυριών, την καταναλωτική δαπάνη, τα εταιρικά κέρδη και τις επενδύσεις. Επιπλέον, η υψηλότερη αβεβαιότητα θα έχει αρνητικό αντίκτυπο στον δείκτη καταναλωτικής εμπιστοσύνης και στο επιχειρηματικό κλίμα, με αποτέλεσμα να αυξηθεί η «προληπτική» αποταμίευση.

Οι ευρωπαϊκές κυβερνήσεις έχουν ήδη αρχίσει την προετοιμασία για να προχωρήσουν σε εξορθολογισμό της χρήσης φυσικού αερίου, δίδοντας προτεραιότητα στα νοικοκυριά, σε μικρές επιχειρήσεις τροφίμων (π.χ. supermarket, αρτοποιεία) και σε βασικές, δημόσιες υπηρεσίες όπως νοσοκομεία, σχολεία, γηροκομεία και αστυνομικά τμήματα. Σύμφωνα με ανάλυση της BNP Paribas (“Europe: Stagflation in gas-rationing scenario”, July 2022), θεωρείται πιθανή η συρρίκνωση της μεταποιητικής παραγωγής που είναι ένας τομέας που χρησιμοποιεί, σε μεγάλο βαθμό, φυσικό αέριο. Η συρρίκνωση είναι πιθανόν να ξεκινήσει το 4ο τρίμηνο του 2022 και να διαρκέσει περίπου ένα έτος. Σε αυτό το σενάριο, βασική υπόθεση είναι ότι οι ευρωπαϊκές χώρες θα μπορούν να προμηθεύονται επαρκείς ποσότητες φυσικού αερίου από άλλες πηγές.

Λόγω του διαφορετικού βαθμού εξάρτησης της κάθε χώρας σε φυσικό αέριο από την Ρωσία, οι επιπτώσεις του περιορισμού στις διάφορες οικονομίες θα είναι ασύμμετρες. Για παράδειγμα, η Ιταλία και η Γερμανία θα επηρεαστούν σε μεγάλο βαθμό, αφού το φυσικό αέριο που εισάγουν από την Ρωσία ως ποσοστό της συνολικής προσφοράς ενέργειας (πρωτογενής παραγωγή καυσίμων συν καθαρές εισαγωγές ενεργειακών προϊόντων), υπερβαίνει το 18% και 17% αντίστοιχα. Αντίθετα, ο αντίκτυπος για την Γαλλία (3,5%), την Ισπανία (3,0%) και την Βρετανία (1,7%), θα είναι μικρότερος.

Το ευρωπαϊκό σχέδιο για την ενεργειακή κρίση

Το ευρωπαϊκό σχέδιο αντιμετώπισης της ενεργειακής κρίσης θα πρέπει να στηριχθεί στους εξής πυλώνες: στην αύξηση των επιπέδων αποθήκευσης αερίου, στη διαφοροποίηση των πηγών ενέργειας και στην ενθάρρυνση της εξοικονόμησης ενέργειας και συνεπώς της μείωσης της ζήτησης. Το πιο σημαντικό είναι η ενίσχυση της αποθήκευσης. Στην τρέχουσα φάση το θετικό είναι ότι η Ευρωπαϊκή Ένωση (ΕΕ-27) έχει αποθηκεύσει το 60% φυσικού αερίου που χρειάζεται (αποθηκευμένα περίπου 60 δισ. κυβικά μέτρα, έναντι 50 δισ. κυβικά μέτρα πριν από ένα χρόνο). Πριν από το κλείσιμο του αγωγού Nord Stream 1, η εταιρεία ερευνών IHS Markit εκτιμούσε ότι η ΕΕ-27 θα μπορούσε να φθάσει τον στόχο για ποσοστό κάλυψης 80% έως την 1η Νοεμβρίου που έχει θέσει η Ευρωπαϊκή Επιτροπή.

![Ελληνικές εξαγωγές: Σε τροχιά ιστορικού ρεκόρ [γραφήματα]](https://www.ot.gr/wp-content/uploads/2026/08/ot_exagoges_Greek26.png)