Τα τραπεζικά κέρδη αυξάνονται, χάρη στην αύξηση των επιτοκίων από τις κεντρικές τράπεζες και στις δύο πλευρές του Ατλαντικού, ωστόσο τα χρηματοπιστωτικά ιδρύματα παγκοσμίως θα πρέπει να επανεφεύρουν τον εαυτό τους ενόψει μεγάλων διαρθρωτικών και μακροοικονομικών αλλαγών.

Στο συμπέρασμα αυτό καταλήγει η ετήσια Παγκόσμια Επιθεώρηση των Τραπεζών 2023, της McKinsey, υπό τον τίτλο «Η Μεγάλη Τραπεζική Μετάβαση» (Global Banking Annual Review 2023: The Great Banking Transition).

Ούριος άνεμος

Η τραπεζική αγορά χρειάστηκε να χαράξει μια δύσκολη πορεία τα τελευταία χρόνια, κατά την οποία τα ιδρύματα αντιμετώπισαν αυξημένη εποπτεία, ψηφιακή καινοτομία και νέους ανταγωνιστές, και όλα αυτά σε μια περίοδο που τα επιτόκια ήταν σε ιστορικά χαμηλά.

Οι τελευταίοι μήνες επέτειναν την κατάσταση με μια σειρά από γεγονότα, συμπεριλαμβανομένων των προβλημάτων ρευστότητας και ορισμένων τραπεζικών πτωχεύσεων. Όμως, σε γενικές γραμμές, ένας ευνοϊκός άνεμος φαίνεται να έχει επιστρέψει στα πανιά του κλάδου. Οι τελευταίοι 18 μήνες ήταν η καλύτερη περίοδος για τις παγκόσμιες τραπεζικές συναλλαγές συνολικά από το 2007 τουλάχιστον, καθώς τα αυξανόμενα επιτόκια ενίσχυσαν τα κέρδη σε ένα πιο ευνοϊκό πιστωτικό περιβάλλον.

ΔΝΤ: Πώς τα υψηλά επιτόκια γυρνούν «μπούμερανγκ» στις τράπεζες

Σημαντικές αλλαγές

Σύμφωνα με την McKinsey, πολλά έχουν αλλάξει και «πίσω από την επιφάνεια»: ο ισολογισμός και οι συναλλαγές μετακινούνται όλο και περισσότερο από τις παραδοσιακές τράπεζες σε μη παραδοσιακά ιδρύματα και σε τμήματα της αγοράς που είναι ελαφρώς κεφαλαιακά και συχνά διαφορετικά ρυθμιζόμενα — για παράδειγμα, σε ειδικούς ψηφιακών πληρωμών και ιδιωτικές αγορές, συμπεριλαμβανομένων των εναλλακτικών εταιρειών διαχείρισης περιουσιακών στοιχείων. Ενώ η ανάπτυξη των υπό διαχείριση περιουσιακών στοιχείων εκτός των ισολογισμών των τραπεζών δεν είναι νέα, η ανάλυση δείχνει ότι ο παραδοσιακός πυρήνας του τραπεζικού τομέα -ο ισολογισμός- βρίσκεται τώρα σε ένα οριακό σημείο.

Δεδομένου του μεγέθους αυτής της κίνησης, η McKinsey διεύρυνε το πεδίο εφαρμογής της φετινής Παγκόσμιας Ετήσιας Επιθεώρησης Τραπεζών, περιλαμβάνοντας στη μελέτηόλα τα χρηματοπιστωτικά ιδρύματα εκτός από τις ασφαλιστικές εταιρείες.

Η «Μεγάλη Τραπεζική Μετάβαση»,

Στη φετινή ανασκόπηση, η McKinsey εστιάζει σε αυτή τη «Μεγάλη Τραπεζική Μετάβαση» και προτείνει πέντε προτεραιότητες για τα χρηματοπιστωτικά ιδρύματα, καθώς προσπαθούν να επανεφεύρουν και να προστατέψουν τον εαυτό τους:

- εκμετάλλευση κορυφαίων τεχνολογιών (συμπεριλαμβανομένης της τεχνητής νοημοσύνης),

- ευκαμψία και ενδεχομένως ακόμη και ο διαχωρισμός του ισολογισμού

- κλιμάκωση ή η έξοδος από τις συναλλαγές

- αναβάθμιση της διανομής

- και προσαρμογή στο εξελισσόμενο τοπίο κινδύνου.

Οι συντάκτες της μελέτης αναφέρουν ότι όλα τα χρηματοπιστωτικά ιδρύματα θα πρέπει να εξετάσουν κάθε επιχείρησή τους για να αξιολογήσουν πού βρίσκονται τα ανταγωνιστικά τους πλεονεκτήματα μεταξύ και εντός των τριών βασικών τραπεζικών δραστηριοτήτων του ισολογισμού, των συναλλαγών και της διανομής. Και θα χρειαστεί να το κάνουν σε έναν κόσμο στον οποίο η τεχνολογία και η τεχνητή νοημοσύνη θα διαδραματίσουν πιο εξέχοντα ρόλο, και στο πλαίσιο ενός μεταβαλλόμενου μακροοικονομικού περιβάλλοντος και αυξημένων γεωπολιτικών κινδύνων.

Οι τελευταίοι 18 μήνες έφεραν στις τράπεζες τα υψηλότερα υψηλά και τα χαμηλότερα χαμηλά τους

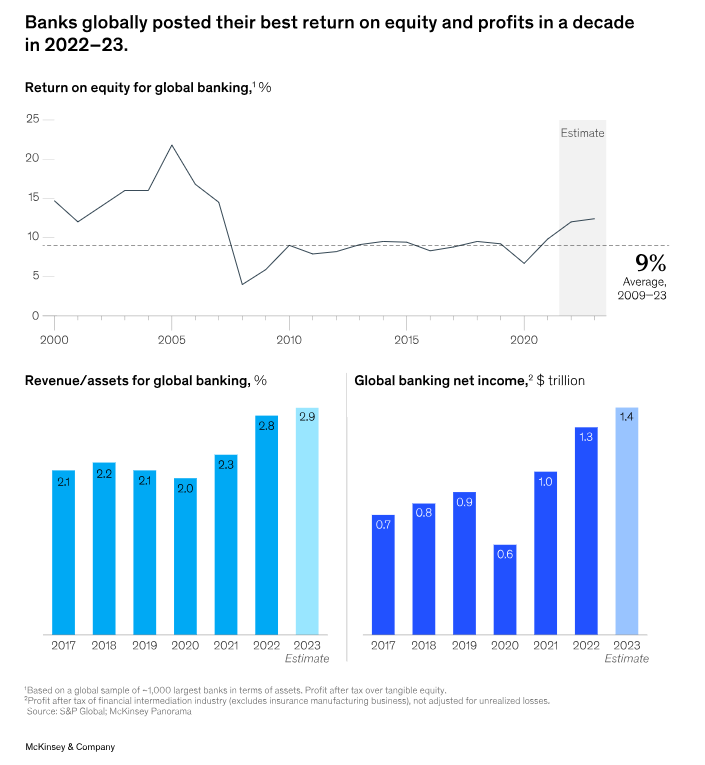

Η πρόσφατη ανάκαμψη προκύπτει από την απότομη αύξηση των επιτοκίων σε πολλές προηγμένες οικονομίες, συμπεριλαμβανομένης της αύξησης κατά 500 μονάδες βάσης στις Ηνωμένες Πολιτείες. Τα υψηλότερα επιτόκια επέτρεψαν μια πολυαναμενόμενη βελτίωση των καθαρών επιτοκιακών περιθωρίων, η οποία αύξησε τα κέρδη του κλάδου κατά περίπου 280 δισεκατομμύρια δολάρια το 2022 και ενίσχυσε την απόδοση ιδίων κεφαλαίων (ROE) στο 12% το 2022 και ένα αναμενόμενο 13% το 2023, σε σύγκριση με κατά μέσο όρο μόλις 9% από το 2010.

Κατά τη διάρκεια του περασμένου έτους, ο τραπεζικός τομέας συνέχισε το ταξίδι του για συνεχή βελτίωση του κόστους: ο λόγος κόστους-εσόδων μειώθηκε κατά επτά ποσοστιαίες μονάδες από 59% το 2012 σε περίπου 52% το 2022 (εν μέρει λόγω των μεταβολών του περιθωρίου) και η τάση είναι ορατή επίσης στην αναλογία κόστους ανά περιουσιακό στοιχείο (που μειώθηκε από 1,6 σε 1,5).

Η τραπεζική κρίση

Η αύξηση του ROE συνοδεύτηκε από αστάθεια τους τελευταίους 18 μήνες. Αυτό συνέβαλε στην κατάρρευση ή τη διάσωση τραπεζών υψηλού προφίλ στις Ηνωμένες Πολιτείες και στην εξαγορά μιας από τις παλαιότερες και μεγαλύτερες τράπεζες της Ελβετίας με μεσολάβηση της κυβέρνησης. Οι πρωταγωνιστές των περασμένων ετών, συμπεριλαμβανομένων των fintechs και των παικτών κρυπτονομισμάτων, αγωνίζονται ενάντια σε αυτό το σκηνικό.

Οι επιδόσεις διέφεραν πολύ μεταξύ των κατηγοριών.

Τη ώρα που ορισμένα χρηματοπιστωτικά ιδρύματα σε όλες τις αγορές έχουν δημιουργήσει ένα premium ROE, ισχυρή αύξηση των κερδών και πολλαπλάσια από τιμή σε κέρδη και από τιμή σε λογιστική τιμή άνω του μέσου όρου, άλλα έχουν καθυστερήσει. Ενώ περισσότερο από το 40% των παρόχων πληρωμών έχουν ROE πάνω από 14%, σχεδόν το 35% έχει ROE κάτω του 8%.

Μεταξύ των διαχειριστών πλούτου και περιουσιακών στοιχείων, οι οποίοι έχουν συνήθως περιθώρια κέρδους περίπου 30%, περισσότερο από το ένα τρίτο έχουν ROE πάνω από 14%, ενώ περισσότερο από το 40% έχουν ROE κάτω από 8%.

Γεωγραφική απόκλιση

Η γεωγραφική απόκλιση συνεχίζει επίσης να διευρύνεται. Τράπεζες που ομαδοποιούνται κατά μήκος της ημισέληνου που σχηματίζεται από τον Ινδικό Ωκεανό, που εκτείνεται από τη Σιγκαπούρη έως την Ινδία, το Ντουμπάι και μέρη της ανατολικής Αφρικής, φιλοξενούν τις μισές από τις τράπεζες με τις καλύτερες επιδόσεις στον κόσμο.

Σε άλλες γεωγραφικές περιοχές, πολλές τράπεζες που ωφελούνται από τις πρόσφατες επιδόσεις μπορούν να επενδύσουν ξανά. Αλλά στην Ευρώπη και τις Ηνωμένες Πολιτείες, καθώς και στην Κίνα και τη Ρωσία, οι τράπεζες συνολικά έχουν δυσκολευτεί να δημιουργήσουν το κόστος κεφαλαίου τους.

Προοπτικές

Καταλυτικό ρόλο στις προοπτικές για τα χρηματοπιστωτικά ιδρύματα αναμένεται να παίξουν τέσσερις παγκόσμιες τάσεις.

- Πρώτον, το μακροοικονομικό περιβάλλον έχει αλλάξει σημαντικά, με υψηλότερα επιτόκια και πληθωρισμό σε πολλά μέρη του κόσμου, καθώς και πιθανή επιβράδυνση της κινεζικής οικονομικής ανάπτυξης.

- Δεύτερον, η τεχνολογική πρόοδος συνεχίζει να επιταχύνεται και οι πελάτες αισθάνονται όλο και πιο άνετα και απαιτούν τις εμπειρίες που βασίζονται στην τεχνολογία. Συγκεκριμένα, η εμφάνιση της γενετικής τεχνητής νοημοσύνης θα μπορούσε να αλλάξει το παιχνίδι, αυξάνοντας την παραγωγικότητα κατά 3% έως 5% και επιτρέποντας τη μείωση των λειτουργικών δαπανών μεταξύ 200 και 300 δισεκατομμυρίων δολαρίων, σύμφωνα με τις εκτιμήσεις της McKinsey.

- Τρίτον, οι κυβερνήσεις διευρύνουν και εμβαθύνουν τον ρυθμιστικό έλεγχο των μη παραδοσιακών χρηματοπιστωτικών ιδρυμάτων και των ενδιάμεσων φορέων, καθώς το μακροοικονομικό σύστημα βρίσκεται υπό πίεση και εμφανίζονται νέες τεχνολογίες, παίκτες και κίνδυνοι.

- Και τέταρτον, ο συστημικός κίνδυνος αλλάζει χαρακτήρα καθώς οι αυξανόμενες γεωπολιτικές εντάσεις αυξάνουν την αστάθεια και τονώνουν τους περιορισμούς στο εμπόριο και τις επενδύσεις στην πραγματική οικονομία.

Η Μεγάλη Μετάβαση

Στο πλαίσιο αυτό, η μελλοντική δυναμική της Μεγάλης Μετάβασης είναι κρίσιμη για τον τραπεζικό τομέα συνολικά. Τα στοιχεία για τη βαθιά επίδραση της μετάβασης στον τομέα μέχρι σήμερα είναι άφθονα. Για παράδειγμα, μεταξύ 2015 και 2022, περισσότερο από το 70% της καθαρής αύξησης των χρηματοπιστωτικών κεφαλαίων κατέληξε εκτός τραπεζικών ισολογισμών, που κατέχονταν από ασφαλιστικά και συνταξιοδοτικά ταμεία, κρατικά επενδυτικά ταμεία και δημόσια συνταξιοδοτικά ταμεία, ιδιωτικό κεφάλαιο και άλλες εναλλακτικές επενδύσεις, καθώς και ιδιώτες και θεσμικούς επενδυτές.

Η μετατόπιση του ισολογισμού είναι παγκόσμιο φαινόμενο. Στις Ηνωμένες Πολιτείες, το 75% της καθαρής αύξησης των χρηματοοικονομικών κεφαλαίων κατέληξε εκτός τραπεζικών ισολογισμών, ενώ το ποσοστό στην Ευρώπη είναι περίπου 55%.

Τα επιτόκια

Το ταλαντευόμενο περιβάλλον των επιτοκίων θα επηρεάσει τη Μεγάλη Μετάβαση, αλλά το πώς ακριβώς μένει να διαφανεί. Μπορεί να διανύουμε μια φάση στην οποία ένα μακροπρόθεσμο μακροοικονομικό σημείο καμπής —συμπεριλαμβανομένου ενός σεναρίου επιτοκίου υψηλότερου για μεγαλύτερο χρονικό διάστημα και του τερματισμού του υπερκύκλου των τιμών των περιουσιακών στοιχείων— αλλάζει την ελκυστικότητα ορισμένων μοντέλων που ήταν ειδικά προσανατολισμένα στο παλιό περιβάλλον, ενώ άλλες διαρθρωτικές τάσεις, ιδίως στην τεχνολογία, συνεχίζονται.

Βασικά, το ερώτημα για τις τράπεζες είναι σε ποιο βαθμό μπορούν να προσφέρουν τα προϊόντα με υψηλή ζήτηση σε μια εποχή που η ικανότητα κινδύνου διευρύνεται και πολλοί πελάτες και πελάτες αναζητούν τις υψηλότερες αποδόσεις καταθέσεων.