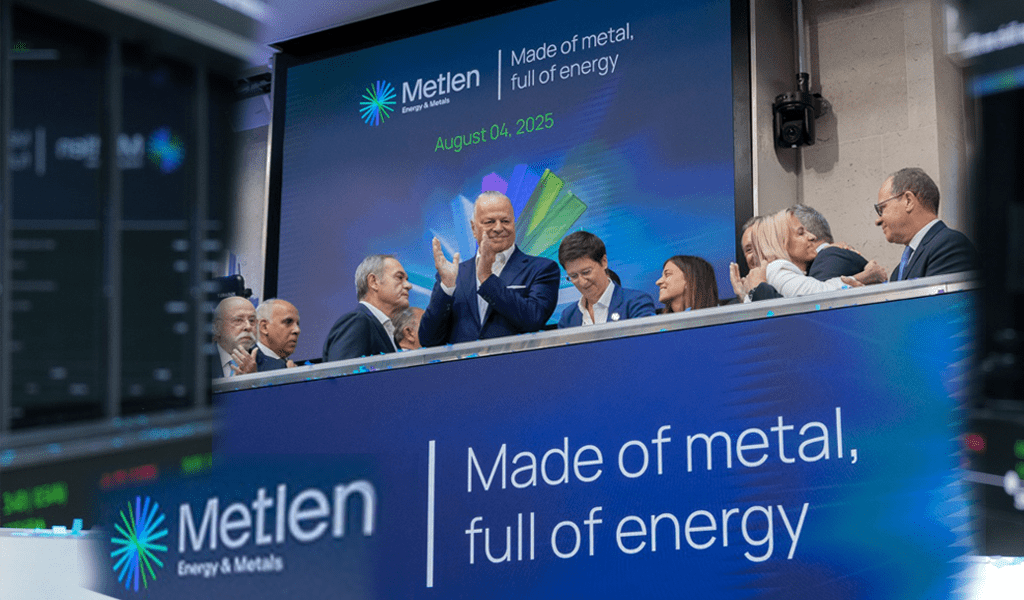

Λίγες ώρες μετά την ανακοίνωση των πρώτων οικονομικών αποτελεσμάτων της Metlen ως εισηγμένης και στο LSE , ο πρόεδρος και CEO του ομίλου, Ευάγγελος Μυτιληναίος κατά τη διάρκεια του confernece call, περιέγραψε το 2025 ως «έτος ορόσημο»: «Παραμένουμε σταθερά σε τροχιά για να ξεπεράσουμε τον στόχο για EBITDA ύψους 1 δισ ευρώ για το σύνολο του 2025, υποστηριζόμενοι από ισχυρή απόδοση σε όλους τους βασικούς μας τομείς. Αυτό ισχύει παρά την εφάπαξ επίδραση από τον τομέα M Power Projects (MPP), η οποία αναδεικνύει τα οφέλη του διαφοροποιημένου επιχειρηματικού μας μοντέλου».

Ο κ. Μυτιληναίος εξέφρασε τη βεβαιότητα ότι το τρέχον έτος «θα είναι μια καλή χρονιά». Επεσήμανε ότι η βάση για το EBITDA είναι το 1 δισ. ευρώ με τα καθαρά κέρδη να εκτιμώνται σε περίπου 600 εκατ.

«Αξίζει να σημειωθεί ότι το €1 δισ. ως αφετηρία αποτελεί ένα αξιοσημείωτο επίτευγμα, δεδομένου ότι μόλις πριν λίγα χρόνια το EBITDA μας ήταν μεταξύ €300–€350 εκατ. Συνεπώς το θεωρώ ξεκάθαρη επιτυχία και είμαι βέβαιος ότι θα πετύχουμε τον στόχο του €1 δισ», τόνισε χαρακτηριστικά.

Έρχονται τρεις «μεγάλες» πρωτοβουλίες

Αναφερόμενος στη δραστηριότητα Utility, δηλαδή το εμπόριο και την προμήθεια φυσικού αερίου, ο κ. Μυτιληναίος υπογράμμισε ότι ο συγκεκριμένος τομέας αποτελεί μέρος των βασικών αλλαγών μέσα στις «τρεις μεγάλες » πρωτοβουλίες μας, οι οποίες θα ανακοινωθούν σύντομα: «Δεν μπορώ να μπω ακόμα σε πλήρεις λεπτομέρειες, αλλά η δραστηριότητα Utility θα διαδραματίσει κεντρικό ρόλο σε αυτόν τον μετασχηματισμό», τόνισε.

Και επεσήμανε, ότι η Energy Utility συνεχίζει να ξεπερνά τις προσδοκίες, παρουσιάζοντας αυξημένη παραγωγή και μεγαλύτερο μερίδιο αγοράς στην προμήθεια ηλεκτρικής ενέργειας, καθοδηγούμενη από τη συνεχή ζήτηση και τη στρατηγική τοποθέτηση του brand. Εξήγησε ότι περιλαμβάνει το λιανεμπόριο, την προμήθεια και εμπορία, καθώς και την παραγωγή και διαχείριση ενέργειας.

Ο πρόεδρος και CEO της Metlen επανέλαβε την επιμονή του για μερίδιο αγοράς 30% στη λιανική, υπογραμμίζοντας μάλιστα, ότι ο στόχος αυτός θα επιτευχθεί νωρίτερα

Η ανάπτυξη των ΑΠΕ

Ερωτηθείς για τις Ανανεώσιμες Πηγές Ενέργειας, υποστήριξε ότι η υλοποίηση των έργων ΑΠΕ προχωρά μπροστά από το χρονοδιάγραμμα και αναμένεται να συνεχίσει να λειτουργεί ως καταλύτης ανάπτυξης.

Υπογράμμισε ότι η METKA ΑΤΕ έχει επίσης πολύ καλή απόδοση, με ισχυρή ανάπτυξη, αύξηση επαναλαμβανόμενων εσόδων και ισχυρή μετατροπή του pipeline: «Τόνισα ειδικά τη METKA στο CMD τον Απρίλιο και χαίρομαι που οι προσδοκίες μου επιβεβαιώθηκαν πολύ γρήγορα. Ενδέχεται να αναφερθώ περαιτέρω στη METKA στο μέλλον».

Είπε επίσης ότι η «αύξηση του μεγέθους των έργων έγινε ταχύτερα από το αναμενόμενο. Ο τριπλασιασμός της κερδοφορίας της METKA είναι μόνο η αρχή. Θα ήθελα να επιβεβαιώσω ότι η METKA βρίσκεται σε τροχιά να φτάσει —ή και να ξεπεράσει— τα €100 εκατ. EBITDA φέτος, και είμαστε βέβαιοι ότι αυτό το ποσό μπορεί να φτάσει στα €150 εκατ. τον επόμενο χρόνο και να παραμείνει σε αυτό το επίπεδο τα επόμενα χρόνια».

Και αποκάλυψε ότι «αυτή η απόδοση επιβεβαιώνει αυτό που είχα πει πριν μερικά χρόνια: η METKA θα μπορούσε ενδεχομένως να εκπροσωπήσει τον όμιλο στο ΧΑ. Εάν όλα πάνε σύμφωνα με το σχέδιο, αυτό θα μπορούσε να συμβεί ήδη από το 2026».

Οι ζημιές του MPP

«Είναι απογοητευτικό ότι τα κατά τα άλλα εξαιρετικά ισχυρά αποτελέσματα έχουν επηρεαστεί από τις σημαντικές ζημίες του MPP. Ωστόσο, δεν πρέπει να ξεχνάμε ότι η εταιρεία έχει ολοκληρώσει με επιτυχία συνολικά 283 έργα, μεταξύ των οποίων και αρκετά υψηλής πολυπλοκότητας, και αυτό είναι το πρώτο έργο που υπέστη ουσιαστική ζημία», ανέφερε, προσθέτοντας ότι «θα μπορούσαμε να κατανείμουμε τη ζημία στα δύο εξάμηνα, αλλά επιλέξαμε να τη λογίσουμε στο πρώτο εξάμηνο για να διατηρήσουμε τη διαφάνεια προς την αγορά και τους μετόχους μας. Η εταιρεία διαχειρίζεται την κατάσταση στενά, με διαφανή προσέγγιση και ενεργή μείωση του ρίσκου».

Νωρίτερα, ο στόχος του 30% στη… λιανική

Ο πρόεδρος και CEO της Metlen επανέλαβε την επιμονή του για μερίδιο αγοράς 30% στη λιανική, υπογραμμίζοντας μάλιστα, ότι ο στόχος αυτός θα επιτευχθεί νωρίτερα: «Μερικοί από εσάς ίσως αναρωτηθήκατε γιατί επιμένουμε να πετύχουμε μερίδιο αγοράς 30% στη λιανική. Όπως ανέφερα, το ήμισυ της αγοράς ηλεκτρικής ενέργειας δεν καθοδηγείται πλέον από την προσφορά· καθοδηγείται από τη ζήτηση. Η ζήτηση εξασφαλίζει ότι το σύστημα παραμένει έτοιμο, με τη βοήθεια των BESS και των υφιστάμενων δικτύων. Λειτουργώντας τον μεγαλύτερο καταναλωτή ενέργειας της χώρας —το εργοστάσιο αλουμινίου, το οποίο μόνο του καταναλώνει περίπου το 6% της συνολικής εθνικής ηλεκτρικής ενέργειας— και αυξάνοντας το μερίδιο αγοράς μας στο 30%, κάτι που ίσως συμβεί νωρίτερα απ’ ό,τι αναμένεται, δημιουργούμε πρόσθετη ζήτηση».

Επίσης, ανέφερε ο κ. Μυτιληναίος, οι μπαταρίες αποτελούν τη νέα αγορά για τις ΑΠΕ: «Έχουμε μεγάλη εμπειρία στις μπαταρίες, καθώς, όπως γνωρίζετε, έχουμε εγκαταστήσει το 1/3 των συστημάτων αποθήκευσης στο Ηνωμένο Βασίλειο και χιλιάδες μεγαβάτ σε άλλες αγορές», είπε και προανήγγειλε ότι τις επόμενες μέρες θα ανακοινωθούν δύο νέα έργα για αποθήκευση ενέργειας με μπαταρίες.

Circular Metals

Για τον τομέα των Circular Metals επανέλαβε ότι «έχουμε ήδη μια πιλοτική μονάδα και αναμένουμε την έναρξη λειτουργίας της πλήρους μονάδας το αργότερο μέχρι τον Οκτώβριο. Όπως έχει ειπωθεί, σχεδιάζουμε να οργανώσουμε επισκέψεις σε αυτήν τη μοναδική εγκατάσταση μετά την έναρξη λειτουργίας».

Επιχειρηματικές συμφωνίες

Ερωτηθείς τόσο για το placement στη Helleniq Energy όσο και το αν υπάρχει ενδιαφέρον για τη ΔΕΗ ο κ. Μυτιληναίος ήταν κατηγορηματικός:

- Όσον αφορά τη Helleniq Energy δεν έχει καμία ενημέρωση για οποιαδήποτε αλλαγή στις θέσεις των δύο βασικών μετόχων. Είχαμε κάποια νέα για ένα νέο placement που ανακοινώθηκε περίπου εκείνη την περίοδο, αλλά δεν έχουμε κάτι καινούριο επ’ αυτού.

- Όσον αφορά τη ΔΕΗ, θα ήθελα να δηλώσω κατηγορηματικά ότι δεν υπάρχει ενδιαφέρον για τη ΔΕΗ. Είναι ο μεγαλύτερος ανταγωνιστής μας στην προμήθεια ηλεκτρικής ενέργειας, αλλά ταυτόχρονα συνεργαζόμαστε σε σημαντικά περιφερειακά έργα και διατηρούμε καλές σχέσεις. Το ίδιο ισχύει και για την Hellenic Energy: και οι τρεις είμαστε ελληνικές εταιρείες με σημαντικές διεθνείς εξαγωγές. Συνεπώς, μπορούμε να διαψεύσουμε τη φήμη για τη ΔΕΗ και να προχωρήσουμε.

Εξήγησε μάλιστα, ότι ήδη υπάρχει συγκέντρωση στην αγορά, και είναι δύσκολο να αγοραστούν εταιρείες.

Άφησε ωστόσο, ανοικτό το ενδεχόμενο για νέες συμφωνίες: «Είμαστε πάντα έτοιμοι να κάνουμε εξαγορές την κατάλληλη στιγμή» τόνισε.

Leader Project

Τέλος αναφέρθηκε στο Leader Project, το οποίο περιλαμβάνει την επέκταση της αλουμίνας και το εμβληματικό έργο γαλλίου, επισημαίνοντας ότι σε όλα τα μέτωπά του προχωρά πολύ καλά: «Το επόμενο βήμα εξαρτάται από την έκβαση των συζητήσεων στις Βρυξέλλες, που αναμένουμε να ολοκληρωθούν τον Οκτώβριο, ώστε να καθοριστεί το ακριβές ποσό της ευρωπαϊκής στήριξης. Και τα τρία —βωξίτης, αλουμίνα και γάλλιο— βρίσκονται στη λίστα κρίσιμων υλικών της Ευρωπαϊκής Ένωσης. Επομένως, θα πρέπει να μπορώ να σας δώσω μια οριστική απάντηση μέχρι το τέλος Σεπτεμβρίου ή τις αρχές Οκτωβρίου», κατέληξε.

Ιστορικές επιδόσεις

Νωρίτερα, η Metlen ανακοίνωσε ιστορικό ρεκόρ κύκλο εργασιών για το πρώτο εξάμηνο: ειδικότερα, ο Κύκλος Εργασιών διαμορφώθηκε στα 3,608 δισ. ευρώ, σημειώνοντας αύξηση 45% σε σύγκριση με τα 2, 482 δισ. στο α΄ εξάμηνο του 2024, αντικατοπτρίζοντας την ισχυρή δυναμική ανάπτυξης της Ενέργειας και των Μετάλλων.

Στα 445 εκατ. ευρώ διαμορφώθηκαν τα κέρδη προ Φόρων, Τόκων και Αποσβέσεων (EBITDA), έναντι 474 εκατ. ευρώ την αντίστοιχη περίοδο του προηγούμενου έτους.

Η ιστορικά υψηλή επίδοση που κατέγραψαν αθροιστικά οι δραστηριότητες των Renewables και του Utility, αντισταθμίστηκε εν μέρει από την -μη επαναλαμβανόμενη- επίδοση του τομέα M Power Projects (MPP), η οποία δεν συγκαταλέγεται στις βασικές δραστηριότητες. Εξαιρουμένης της επίδοσης της MPP, τα (normalized) EBITDA θα ανέρχονταν στα περίπου 577 εκατομμύρια ευρώ.

Τα καθαρά κέρδη μετά από τα δικαιώματα μειοψηφίας διαμορφώιηκαν στα 254 εκατ. ευρώ έναντι 282 εκατ. ευρώ το α΄ εξάμηνο του 2024. Αντίστοιχα, τα κέρδη ανά μετοχή διαμορφώθηκαν σε 1,81 έναντι 2,04 ευρώ την αντίστοιχη περίοδο του προηγούμενου έτους.

Ο καθαρός δανεισμός σε προσαρμοσμένη βάση διαμορφώθηκε στα 2,016 δισ. ευρώ, εξαιρουμένου του δανεισμού χωρίς αναγωγή (non-recourse).

Η ανάπτυξη και η στρατηγική

Η εταιρεία ανακοίνωσε παράλληλα ότι και τρεις νέες επιχειρηματικές δραστηριότητες, που ανακοινώθηκαν στο CMD τον περασμένο Απρίλιο, προχωρούν με ταχύτητα.

Πιο συγκεκριμένα:

- Η νέα μονάδα παραγωγής Γαλλίου προχωρά σύμφωνα με το χρονοδιάγραμμα και τον προϋπολογισμό, με την έναρξη παραγωγής να εκτιμάται το 2027.

- Στον τομέα της Άμυνας (M. Technologies), είχε ανακοινωθεί η δημιουργία ενός Defence Hub για Χερσαία Συστήματα, το οποίο θα αποτελείται από 5 εργοστάσια στη Βιομηχανική Περιοχή Βόλου. Δύο εργοστάσια βρίσκονται ήδη σε λειτουργία, ενώ το τρίτο είναι υπό κατασκευή, με την έναρξη παραγωγής να αναμένεται στο 2ο τρίμηνο του 2026. Η τελική επενδυτική απόφαση (FID) για το τέταρτο εργοστάσιο ελήφθη στις αρχές Σεπτεμβρίου 2025, με την έναρξη παραγωγής να αναμένεται στο 2ο εξάμηνο του 2027.Λεπτομέρειες σχετικά με την 5η και τελευταία παραγωγική μονάδα θα ανακοινωθούν το αμέσως επόμενο διάστημα.

- Στον τομέα των Circular Metals, η έναρξη λειτουργίας της πιλοτικής μονάδας με ετήσια δυναμικότητα τροφοδοσίας 50χιλ. τόνων ανά έτος, προγραμματίζεται για τον Οκτώβριο του 2025.

![Ακίνητα: Ποιες είναι οι ακριβότερες περιοχές της χώρας [πίνακες]](https://www.ot.gr/wp-content/uploads/2026/04/akinita.png)