Η ελληνική ναυτιλία, παραμένοντας ηγέτιδα δύναμη σε παγκόσμιο επίπεδο, συνεχίζει να αναδιαμορφώνεται υπό την πίεση νέων κανονισμών, υψηλών επενδυτικών απαιτήσεων και γεωπολιτικών αναταράξεων. Σύμφωνα με την τελευταία έρευνα της Petrofin Research©, το 2024 υπήρξε έτος συγκράτησης μεν, αλλά και στρατηγικής αναδιάταξης.

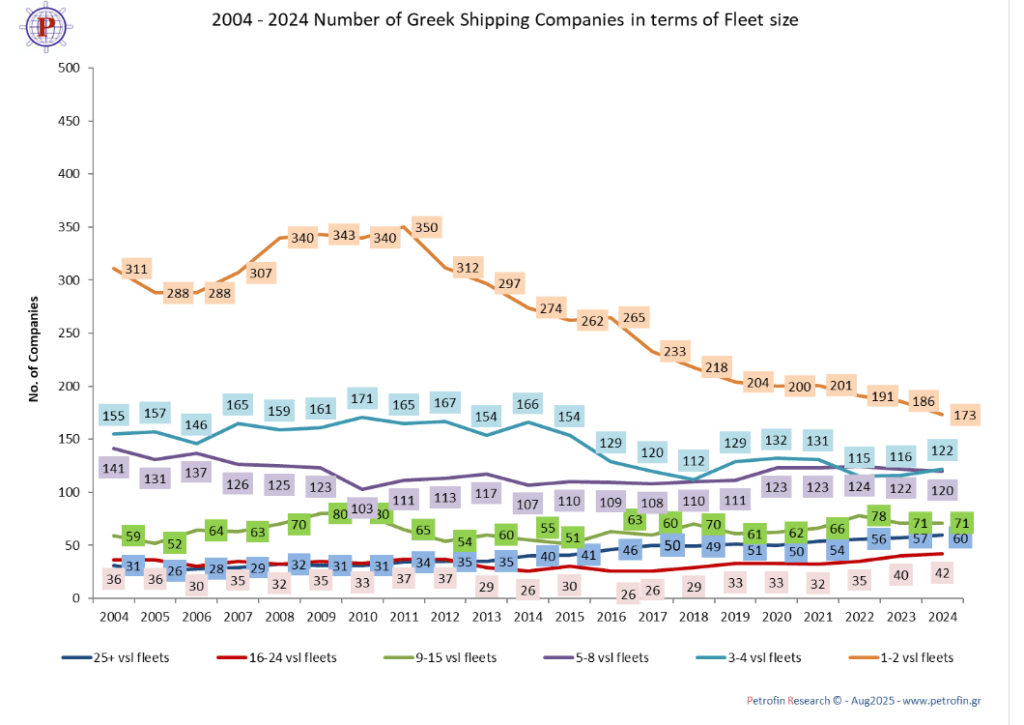

Ο αριθμός των ελληνικών ναυτιλιακών εταιρειών μειώθηκε στις 588 από 592 πέρυσι, επιβεβαιώνοντας την τάση συγκέντρωσης του κλάδου. Οι μικρότερες εταιρείες, κυρίως εκείνες με 1-2 πλοία, υποχωρούν δραστικά (-24,9% σε όρους DWT), καθώς το μέγεθος αυτό θεωρείται μη βιώσιμο μακροπρόθεσμα. Αντίθετα, οι μεγάλες ναυτιλιακές με στόλους άνω των 25 πλοίων ενισχύθηκαν σημαντικά (+5,16%), συγκεντρώνοντας πλέον σχεδόν το 69% του ελληνικού στόλου.

Κυριαρχούν οι μεγάλοι στόλοι

Το 2024, οι μεγαλύτερες εταιρείες πρόσθεσαν 16,5 εκατ. DWT, με αποτέλεσμα οι Top 30, Top 50 και Top 70 στόλοι να αυξήσουν το μερίδιό τους σε 58,2%, 69,9% και 76,6% αντίστοιχα του συνόλου του ελληνικού στόλου.

Οι 85 Έλληνες πλοιοκτήτες που διαχειρίζονται πάνω από 1 εκατ. DWT ενίσχυσαν επίσης τη θέση τους, φτάνοντας το 80% του συνόλου, προσθέτοντας 191 πλοία και 14,1 εκατ. DWT.

Ηλικία στόλου: «μάχη» νέων και παλαιών

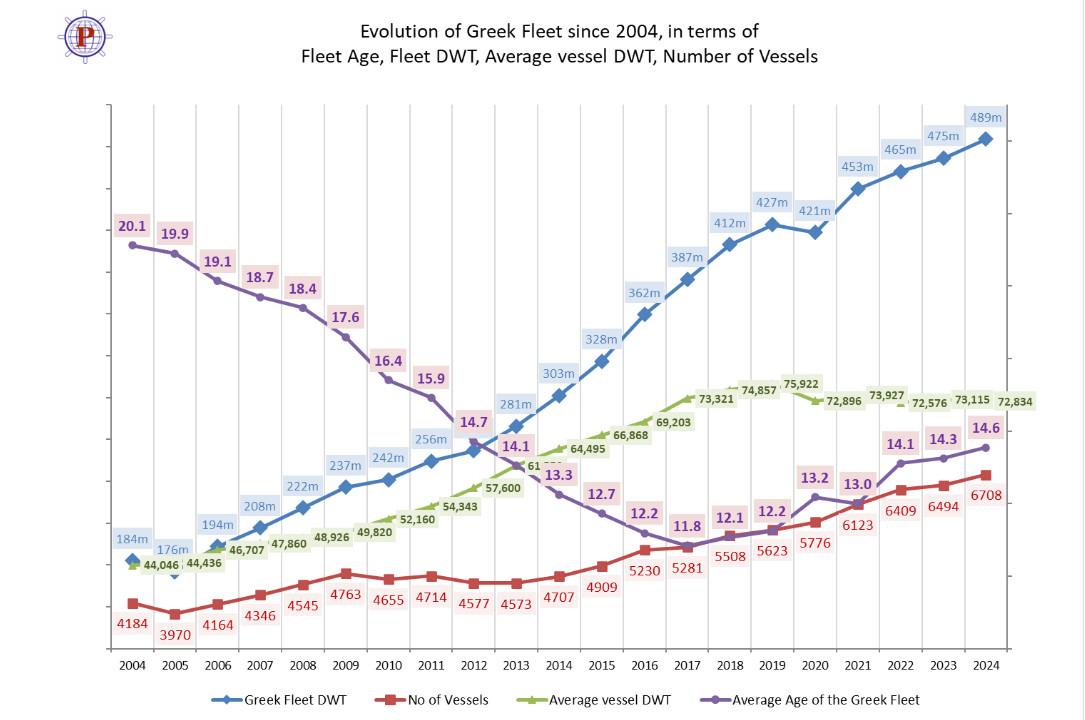

Η ανάλυση ηλικίας δείχνει ότι το 2024 οι στόλοι ηλικίας 0-9 ετών ανέκτησαν έδαφος (45% του συνόλου, από 40% το 2023), προσθέτοντας 29 εκατ. DWT. Ωστόσο, ο τομέας των πλοίων ηλικίας 15-19 ετών αυξήθηκε επίσης, αντικατοπτρίζοντας τη φυσική γήρανση του στόλου και την επιφυλακτικότητα στις νέες παραγγελίες. Σημαντικό είναι ότι τα πλοία άνω των 20 ετών παραμένουν ενεργά, εκμεταλλευόμενα τις ευνοϊκές συνθήκες της αγοράς.Ο ελληνικός στόλος αυξήθηκε συνολικά στα 488,6 εκατ. DWT το 2024, φτάνοντας τα 6.708 πλοία, δηλαδή κατά 214 πλοία περισσότερα (+13,8 εκατ. DWT, +2,9%) σε σχέση με το 2023.

Στα πλοία μεταφορικής ικανότητας άνω των 20.000 dwt η ραχοκοκαλιά της ελληνικής ναυτιλίας παραμένει τα πλοία μεταφοράς χύδην ξηρού φορτίουμε 2921 πλοία και με προσθήκη 128 πλοίων (+4% DWT). Ο στόλος των δεξαμενοπλοίων αυξήθηκε κατά 24 πλοία (+1% DWT) στα 1.004. Τα containerships παρέμειναν στα 489 πλοία εντούτοις, οι Top 10 Έλληνες πλοιοκτήτες ενίσχυσαν θεαματικά την παρουσία τους στον κλάδο (+63,5% σε DWT). Στον στόλο των LNG Carriers προστέθηκαν 6 πλοία (+4,4% DWT), με τον αριθμό των εταιρειών αμετάβλητο και τον στόλο να αυξάνει στα 170 πλοία.

Επιβράδυνση ρυθμών – Σύννεφα στον ορίζοντα

Η μέση ετήσια αύξηση του ελληνικού στόλου περιορίστηκε στο 4% την περίοδο 2020-2024, έναντι 7% της προηγούμενης δεκαετίας. Παρόμοια τάση καταγράφεται και παγκοσμίως. Η επιβράδυνση αποδίδεται στις γεωπολιτικές εντάσεις (Ουκρανία, Μέση Ανατολή, εμπορικοί πόλεμοι), την οικονομική αβεβαιότητα (χαμηλή ανάπτυξη, περιορισμοί στο εμπόριο), τους αυστηρότερους κανονισμούς για τις εκπομπές και ασάφεια γύρω από τα καύσιμα του μέλλοντος, και τα υψηλά επιτόκια στις ΗΠΑ που περιόρισαν τη ρευστότητα.

Παρά τις δυσκολίες, η Ελλάδα παραμένει πρώτη σε παραγγελίες «eco» πλοίων, αν και μόλις 3% του orderbook αφορά «καθαρά πράσινες» λύσεις. Η πλειονότητα παραμένει στα συμβατικά σχέδια με scrubbers.Η στρατηγική επιφυλακτικότητα του 2024 συνεχίζεται και το 2025, με πολλούς πλοιοκτήτες να υιοθετούν στάση αναμονής. Οι πιέσεις από την Ε.Ε. για εκπομπές ρύπων και το νέο εμπορικό δόγμα των ΗΠΑ αναδιαμορφώνουν τις αποφάσεις για νέες παραγγελίες.

Οι Έλληνες πλοιοκτήτες έχουν το ενδιαφέρον, την ικανότητα και την επιθυμία να αναπτυχθούν σημαντικά, μόλις οι τρέχουσες σύνθετες συνθήκες γίνουν πιο σαφείς, τονίζει η Petrofin.

Κοιτώντας προς τα επόμενα χρόνια, υπάρχουν πολλοί παράγοντες που θα επηρεάσουν την ανάπτυξη της ελληνικής ναυτιλίας. Αν και αναμένεται ότι η ανάπτυξη αυτή θα συνεχίσει να κυμαίνεται στο 3-4%, υπάρχουν πολλοί εξωγενείς παράγοντες που θα επηρεάσουν τις παραγγελίες νέων πλοίων από την Ελλάδα και το ενδιαφέρον για την απόκτηση σύγχρονων μεταχειρισμένων πλοίων.

Ένα πράγμα είναι σαφές. Οι Έλληνες πλοιοκτήτες έχουν το ενδιαφέρον, την ικανότητα και την επιθυμία να αναπτυχθούν σημαντικά, μόλις οι τρέχουσες σύνθετες συνθήκες γίνουν πιο σαφείς, τονίζει η Petrofin.