Μικτή εικόνα αποτυπώνουν τα οικονομικά αποτελέσματα της Jumbo για τη χρήση 2025, σύμφωνα με την ανάλυση της Citi, η οποία επισημαίνει οριακή υστέρηση στην κερδοφορία και διατήρηση συντηρητικών εκτιμήσεων για το 2026.

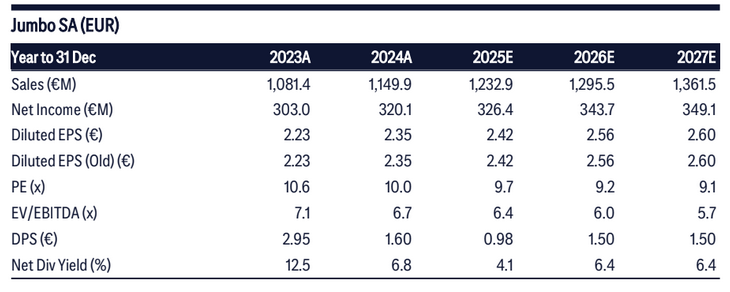

Όπως αναφέρει η Citi, τα καθαρά κέρδη της εταιρείας παρέμειναν ουσιαστικά αμετάβλητα σε ετήσια βάση, διαμορφούμενα περίπου 2% χαμηλότερα από τις εκτιμήσεις της ίδιας και της αγοράς, εξέλιξη που αποδίδεται κυρίως σε αυξημένα λειτουργικά έξοδα (SG&A) και υψηλότερο φορολογικό συντελεστή.

Η εταιρεία επανέλαβε τη συγκρατημένη καθοδήγηση που είχε δώσει νωρίτερα εντός του έτους για το 2026, προβλέποντας αύξηση πωλήσεων περίπου 5% και μεταβολή καθαρών κερδών μεταξύ -3% και σταθερότητας σε ετήσια βάση.

Ισχυρή ταμειακή θέση και αυξημένο μέρισμα

Θετικά αξιολογείται η ενίσχυση της καθαρής ταμειακής θέσης, η οποία αυξήθηκε κατά περίπου 100 εκατ. ευρώ σε ετήσια βάση, φθάνοντας τα 473 εκατ. ευρώ, καθώς περιορίστηκε η ανάγκη για κεφάλαιο κίνησης στο δεύτερο εξάμηνο του 2025.

Η Jumbo ανακοίνωσε μέρισμα 0,7 ευρώ ανά μετοχή για τη χρήση 2025, το οποίο σε συνδυασμό με τα 0,5 ευρώ που καταβλήθηκαν τον Μάρτιο του 2026, διαμορφώνει συνολική διανομή 1,2 ευρώ για το 2026, απόδοση περίπου 5% και αυξημένη κατά 20% σε σχέση με το 2025.

Πίεση στα περιθώρια, σταθερή ανάπτυξη πωλήσεων

Σε επίπεδο πωλήσεων, δεν υπήρξαν εκπλήξεις, καθώς αυξήθηκαν κατά 7,2% το 2025, σε ευθυγράμμιση με προηγούμενες εκτιμήσεις, με τις πωλήσεις ανά κατάστημα να ενισχύονται κατά 5%.

Ωστόσο, τα περιθώρια κέρδους παρουσίασαν υποχώρηση. Το μικτό περιθώριο διαμορφώθηκε στο 54,7%, μειωμένο κατά 0,9 ποσοστιαίες μονάδες σε ετήσια βάση και ελαφρώς χαμηλότερα από τις εκτιμήσεις. Η πίεση ήταν εντονότερη στο πρώτο εξάμηνο, ενώ στο δεύτερο περιορίστηκε, εν μέρει λόγω της ενίσχυσης του ευρώ που συγκράτησε το κόστος πωληθέντων.

Το EBITDA αυξήθηκε κατά 2,8% στα 436 εκατ. ευρώ, ωστόσο υπολείπεται των εκτιμήσεων, με το περιθώριο να διαμορφώνεται στο 35,4%, μειωμένο κατά 1,5 ποσοστιαίες μονάδες. Τα καθαρά κέρδη διαμορφώθηκαν στα 320 εκατ. ευρώ, επίσης χαμηλότερα των προσδοκιών.

Παράλληλα, οι ταμειακές ροές παρέμειναν ισχυρές, με τις ελεύθερες ταμειακές ροές (FCF) να ανέρχονται περίπου στα 250 εκατ. ευρώ, αντιστοιχώντας στο 20% των πωλήσεων.

Επιβράδυνση χονδρικής και ισχυρότερη εγχώρια δραστηριότητα

Οι πωλήσεις προς συνεργάτες franchise (χονδρική) επιβραδύνθηκαν σημαντικά στο δεύτερο εξάμηνο (+17% έναντι +49% στο πρώτο), αν και συνολικά για το έτος αυξήθηκαν κατά 30%, αντιπροσωπεύοντας το 6,5% των συνολικών πωλήσεων.

Αντίθετα, εξαιρουμένης της χονδρικής, οι λιανικές πωλήσεις στην Ελλάδα επιτάχυναν την ανάπτυξή τους, καταγράφοντας αύξηση 6,4% το 2025 έναντι 3,6% το 2024.

Στρατηγική επέκτασης και ψηφιακή ανάπτυξη

Η Jumbo επανέλαβε τον μεσοπρόθεσμο σχεδιασμό για ανάπτυξη του δικτύου της, με περίπου δύο νέα καταστήματα ετησίως, ενώ για το 2026 σχεδιάζει την προσθήκη ενός νέου καταστήματος στη Ρουμανία.

Ιδιαίτερο ενδιαφέρον παρουσιάζει η πρόθεση ενίσχυσης της ψηφιακής παρουσίας σε νέες αγορές, με στόχο τη δημιουργία ηλεκτρονικού καταστήματος στην Τουρκία έως το τέλος του 2026. Παράλληλα, η εταιρεία εξετάζει νέες συνεργασίες franchise εκτός ευρωζώνης.

Συνολικά, η Citi χαρακτηρίζει τα αποτελέσματα της χρήσης 2025 ως «μικτά», με θετικά στοιχεία την ισχυρή ταμειακή θέση και τις ανθεκτικές πωλήσεις, αλλά και αρνητικά την πίεση στα περιθώρια και την ελαφρά υστέρηση στην κερδοφορία, ενώ η διοίκηση διατηρεί προσεκτική στάση για την πορεία του 2026.