Στη χρηματοοικονομική θεωρία όσο μεγαλύτερο ρίσκο αναλαμβάνεται, τόσο υψηλότερο είναι το δυνητικό όφελος, αλλά και οι πιθανές ζημιές εάν το στοίχημα που παίζεται κάθε φορά δεν κερδηθεί. Στην Ελλάδα ωστόσο, από το ξέσπασμα της δημοσιονομικής κρίσης το 2010 έως και σήμερα ο κανόνας αυτός δεν επαληθεύεται πάντοτε, ειδικά σε ό,τι έχει να κάνει με τις τράπεζες.

Σε πλήθος περιπτώσεων, δανειολήπτες και καταθέτες που εκτέθηκαν σε κινδύνους, εν τέλει είτε επιβραβεύτηκαν για την επιλογή τους ή το σύστημα ήλθε να τους εξαλείψει.

Οι ευρωπαϊκές τράπεζες ξεπέρασαν την κρίση, λέει η Deutsche Bank

Ακολουθούν ορισμένα χαρακτηριστικά παραδείγματα:

Καταθέσεις

Στο α΄εξάμηνο του 2015 η χώρα κινδύνευσε με έξοδο από την ευρωζώνη, λόγω της σύγκρουσης της τότε κυβέρνησης με τους δανειστές. Μέσα σε έξι μήνες διέρρευσαν καταθέσεις 40 δισ. ευρώ, περίπου το 25% της εγχώριας καταθετικής βάσης, ως αποτέλεσμα του κλονισμού της εμπιστοσύνης των αποταμιευτών.

Οσοι επέλεξαν όμως να αναλάβουν το ρίσκο διατήρησης των χρημάτων τους στις ελληνικές τράπεζες βγήκαν κερδισμένοι. Κι αυτό διότι εξασφάλισαν εκείνη την περίοδο μέσω των λογαριασμών προθεσμίας επιτόκια της τάξης του 5%-6% που αναγκάστηκαν να προσφέρουν οι τράπεζες προς ανακοπή του κύματος των εκροών. Εν τέλει δε, με την τρίτη ανακεφαλαιοποίηση στον κλάδο, με χρήση και κρατικών κεφαλαίων, οι καταθέσεις προστατεύτηκαν πλήρως.

Δάνεια

Η συντριπτική πλειονότητα όσων έλαβαν στεγαστικό δάνειο στα χρόνια υπερανάπτυξης της εγχώριας αγοράς μετά την είσοδο της χώρας στο ευρώ, επέλεξαν προγράμματα κυμαινόμενου επιτοκίου, καθώς ήταν χαμηλότερα από τα σταθερά. Ανέλαβαν ωστόσο το ρίσκο επιβάρυνσης των δόσεών τους στο σενάριο αυστηροποίησης της νομισματικής πολιτικής από την ΕΚΤ.

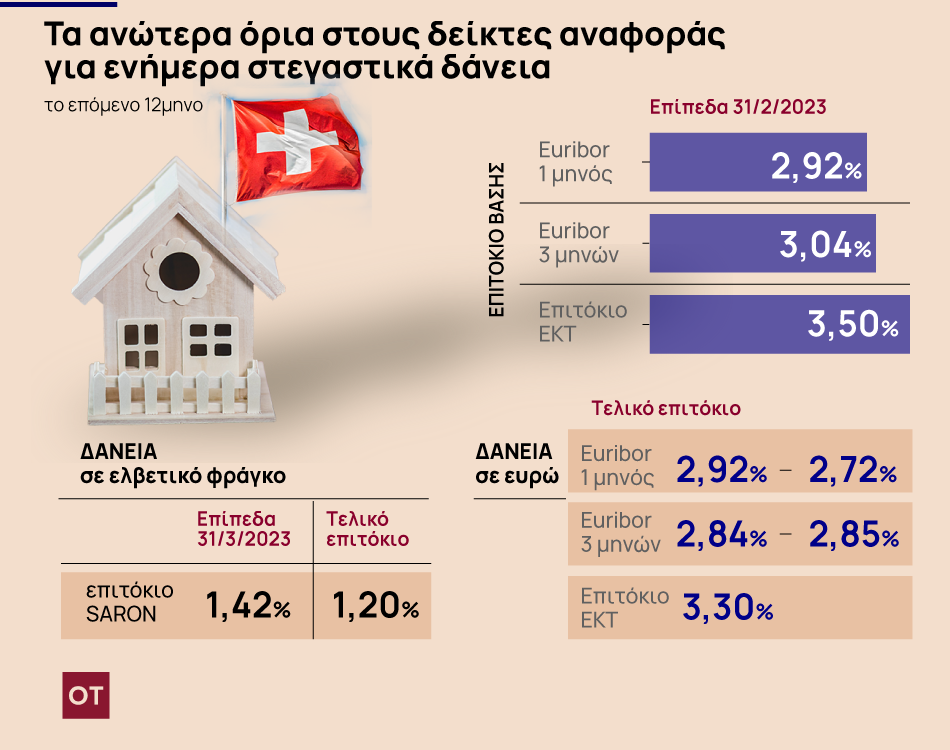

Ήλθε όμως η χρηματοπιστωτική κρίση και στη συνέχεια η δημοσιονομική στις αδύναμες χώρες της ευρωπαϊκής περιφέρειας, οδηγώντας την κεντρική τράπεζα σε σημαντικές περικοπές στους παρεμβατικούς της δείκτες. Το βασικό επιτόκιο του ευρώ από το 4,25% το καλοκαίρι του 2008 μειώθηκε στο 1% τον Μάιο του 2009, στο 0,25% το 2014, στο 0,05% το 2015 και από τον Μάρτιο του 2016 έως και τον περασμένο Ιούλιο βρισκόταν στο 0%. Δηλαδή επί σχεδόν μία δεκαετία όσοι αποπλήρωναν δάνειο κυμαινόμενου επιτοκίου απολάμβαναν εξαιρετικά χαμηλές δόσεις.

Πλαφόν στα επιτόκια

Οι δανειολήπτες της κατηγορίας βρέθηκαν από το περασμένο καλοκαίρι αντιμέτωποι με το κόστος της επιλογής τους, λόγω της ανόδου των ευρω-επιτοκίων για την αντιμετώπιση αυτή τη φορά της πληθωριστικής κρίσης. Ωστόσο, οι τράπεζες παρεμβαίνουν και σε αυτό το μέτωπο: Πρώτον, επιδοτούν το 50% της σχετικής επιβάρυνσης στα ευάλωτα νοικοκυριά και δεύτερον θέτουν από τον ερχόμενο μήνα πλαφόν στο ύψος των επιτοκίων με τα οποία είναι συνδεδεμένες όλες οι ενήμερες χορηγήσεις της κατηγορίας. Με τον τρόπο αυτόν εξαλείφουν το ρίσκο που ανέλαβαν όσοι επωφελούνταν μέχρι πρότινος από τη χαλαρή ευρωπαϊκή νομισματική πολιτική.

Αναδιαρθρώσεις οφειλών

Κερδισμένοι εκ του αποτελέσματος βγήκαν και όσοι δανείστηκαν πέραν των δυνατοτήτων τους κυρίως κατά τη δεκαετία του 2000. Κάνοντας χρήση αρχικώς των ευνοϊκών διατάξεων του νόμου Κατσέλη και των εργαλείων αναδιάρθρωσης χρεών που ενεργοποιήθηκαν στη συνέχεια, χιλιάδες δανειολήπτες πέτυχαν σημαντικού ύψους κουρέματα ή επωφελήθηκαν από την πολυετή οριζόντια προστασία έναντι των πλειστηριασμών.

Οσοι δε ρύθμισαν το δάνειό τους εξασφάλισαν, πέραν της πιθανής διαγραφής μέρους της οφειλής τους, καλύτερους όρους αποπληρωμής σε σύγκριση με τους ενήμερους οφειλέτες. Σύμφωνα με τα πιο πρόσφατα στοιχεία συστημικού ομίλου, το μέσο περιθώριο στα εξυπηρετούμενα δάνεια διαμορφώθηκε στο τελευταίο τρίμηνο του 2022 σε 2,86%, ενώ στα κόκκινα ανοίγματα δεν ξεπερνούσε το 1,55%. Δηλαδή εκείνοι που δεν ήταν συνεπείς εξασφάλισαν κόστος δανεισμού σημαντικά χαμηλότερο σε σύγκριση με τους πράσινους δανειολήπτες.

Latest News

Στη Intrafashion τα brands «Terranova» και «Calliope» στην Ελλάδα

Η συμφωνία προβλέπει τα αποκλειστικά δικαιώματα ανάπτυξης δικτύου καταστημάτων για τις περιοχές της Αττικής, της Πελοποννήσου, της Κρήτης, των Ιονίων Νήσων και της Εύβοιας

Τα Public Ιωαννίνων μεγαλώνουν και γίνονται «Public + home»

Οι καινοτόμες υπηρεσίες και οι προσφορές

Πράσινο φως για την εξαγορά της Euromedica από τις Strix - Farallon

Οι σχετικές αγορές προϊόντος που αφορούν την συγκέντρωση είναι οι α) αγορά των ιδιωτικών γενικών κλινικών και β) αγορά ιδιωτικών διαγνωστικών κέντρων

Συγκροτήθηκε σε σώμα το διοικητικό συμβούλιο της ΔΕΗ - Η νέα σύνθεση

Τα μέλη της επιτροπής ελέγχου της εταιρείας

Οι εισηγμένες ανοίγουν τα στεντούκια τους - Μοιράζουν μερίσματα 3,8 δισ.

Χρονιά - ορόσημο για τα κέρδη των εισηγμένων το 2023 - Τι δείχνει η επεξεργασία των ισολογισμών από την ΕΧΑΕ

Skroutz: Στα 63 ευρώ η τιμή του μέσου καλαθιού το Πάσχα

Η μέση τιμή του αυξήθηκε κατά 7,95% σε σύγκριση με την αντίστοιχη περσινή περίοδο

Τι προσφέρουν τα MyMarket στους εργαζόμενους για να μεγαλώσουν την οικογένειά τους

Καλύπτουν πλήρως τα έξοδα για τρεις θεραπείες υποβοηθούμενης αναπαραγωγής

Με ένα κλικ βρίσκεις κτηνίατρο - Ποια είναι η startup που «φροντίζει» τα κατοικίδια

Το καινοτόμο online marketplace που διευκολύνει την ζωή των ιδιοκτητών κατοικίδιων ζώων

Στο περίμενε… η HELLENiQ ENERGY για υπεραξίες – Οι 3 στρατηγικές αποφάσεις

Οι αποφάσεις του ελληνικού δημοσίου, του Λάτση και μία διαπραγμάτευση

Καθαρά κέρδη 12,6 εκατ. ευρώ το α' τρίμηνο για την THEON

Άνοδος των εσόδων σε 75,8 εκατ. ευρώ το α' τρίμηνο του 2024

![Αεροπορικές κρατήσεις: Από ποιες χώρες αναμένονται οι περισσότεροι τουρίστες στην Ελλάδα [πίνακες]](https://www.ot.gr/wp-content/uploads/2024/03/ot_tourismos_all-90x90.png)

![Εξωδικαστικός μηχανισμός: Πάνω από 25.000 οι αιτήσεις το α’ τετράμηνο [γράφημα]](https://www.ot.gr/wp-content/uploads/2023/06/ritmisi-600x375.jpg)