Παρότι το μπαράζ των αυξήσεων των ευρω-επιτοκίων έχει πονέσει τους δανειολήπτες, με το άλμα του κόστους, η άνοδος δεν έχει περάσει και στις αποδόσεις των καταθέσεων, με το χάσμα μεταξύ δανείων και καταθέσεων να είναι σημαντικά μεγάλο στην Ελλάδα.

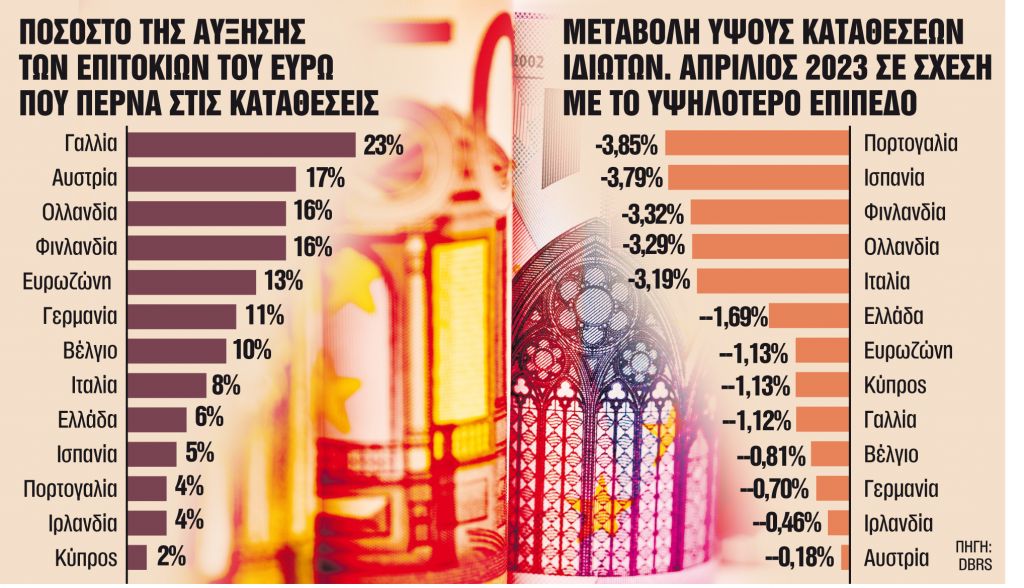

Εκθεση της DBRS Morningstar καταλήγει στο συμπέρασμα ότι μόνο το 13% της αύξησης των επιτοκίων από την ΕΚΤ και τη διατραπεζική αγορά έχουν περάσει οι ευρωπαϊκές τράπεζες στα επιτόκια καταθέσεων. Από τότε που ξεκίνησε η ΕΚΤ τις αυξήσεις (Ιούλιος 2022) μέχρι τα τέλη Απριλίου, τα βασικά επιτόκια έχουν ανέβει κατά 3,5 ποσοστιαίες μονάδες. Το διατραπεζικό επιτόκιο του ευρώ (euribor 12 μηνών), το οποίο επηρεάζεται από τις κινήσεις της ΕΚΤ, έχει αυξηθεί από τα τέλη του 2021 μέχρι τα τέλη Απριλίου κατά 4,25 μονάδες. Το επιτόκιο αυτό επηρεάζει το κόστος χρήματος για τις τράπεζες, δηλαδή είναι αυτό με το οποίο δανείζει η μία την άλλη.

Τράπεζες: «Φθηνές» οι καταθέσεις παρά την «ακρίβεια» στα επιτόκια δανείων [γράφημα]

Στις ελληνικές τράπεζες το μέρος της μεταβολής του επιτοκίου που μεταφέρεται στο επιτόκιο των καταθέσεων διαμορφώνεται μόλις στο 6% της αύξησης των ευρωεπιτοκίων μέχρι τα τέλη Απριλίου, τοποθετώντας την Ελλάδα στην 9η θέση ανάμεσα σε 13 χώρες. Πάντως η DBRS καταγράφει σημαντικές μεταβολές από χώρα σε χώρα, με τα ποσοστά των αυξήσεων που περνούν τελικά στα επιτόκια των καταθέσεων να κυμαίνονται μεταξύ 2% και 23%. Στη χαμηλότερη θέση βρίσκεται η Κύπρος, ενώ στην υψηλότερη η Γαλλία.

Η DBRS Morningstar σημειώνει ότι υπάρχουν διάφοροι παράγοντες, όπως είναι το είδος των καταθέσεων και η δομή χρηματοδότησης των τραπεζών. Ετσι, τα τραπεζικά συστήματα με υψηλές καταθέσεις, όπως το ελληνικό, τείνουν να αντιμετωπίζουν λιγότερες πιέσεις για να μετακυλήσουν την αύξηση των επιτοκίων στο κόστος των καταθέσεων.

Σύμφωνα με στοιχεία της Τράπεζας της Ελλάδας, οι καταθέσεις είναι σχεδόν διπλάσιες από τα δάνεια, οπότε το μεγαλύτερο ποσοστό των χορηγήσεων χρηματοδοτείται από τις αποταμιεύσεις. Αντίθετα, στην ευρωζώνη ο λόγος δάνεια προς καταθέσεις είναι πάνω από 100%, που σημαίνει ότι οι τράπεζες δανείζονται από την αγορά για να δώσουν κι άλλα δάνεια. Συνεπώς, προχωρούν σε αυξήσεις επιτοκίων στις καταθέσεις για να αντλούν φθηνότερη ρευστότητα σε σύγκριση με το κόστος της αγοράς.

Ομως, στις αποφάσεις αυτές λαμβάνεται υπόψη η κατανομή των καταθέσεων σε πρώτης ζήτησης (Ταμιευτήριο, Οψεως) και σε προθεσμιακές. Τα υψηλότερα επιτόκια παρατηρούνται πανευρωπαϊκά (όπως και οι μεγαλύτερες διαφορές) στις προθεσμιακές καταθέσεις.

Στην Ελλάδα από τον Δεκέμβριο μέχρι σήμερα παρατηρήθηκε κίνηση κεφαλαίων προς τις προθεσμιακές καταθέσεις λόγω της αύξησης των επιτοκίων σε αυτούς τους λογαριασμούς και στη δημιουργία νέων προϊόντων. Ωστόσο, το μεγαλύτερο μέρος των καταθέσεων παραμένει στο Ταμιευτήριο και σε Οψεως. Πάντως, στα τελευταία στοιχεία που δημοσιοποιούνται παρατηρείται σύγκλιση των επιτοκίων καταθέσεων προθεσμίας 1 έτους με εκείνα της ΕΕ.

Σύμφωνα με έρευνα της κεντρικής τράπεζας της Ισπανίας, οι σημαντικοί παράγοντες που εξηγούν τη διαφορά από χώρα σε χώρα στο ύψος των επιτοκίων και στο πώς περνούν οι αυξήσεις είναι το ύψος της πλεονάζουσας ρευστότητας του τραπεζικού συστήματος και η συγκέντρωση της αγοράς. Η Τράπεζα της Ελλάδος έχει καταγράψει σε έκθεσή της ότι η μη μεταφορά των αυξήσεων στις αποδόσεις των καταθέσεων οφείλεται κυρίως στο ιδιαίτερα χαμηλό κόστος του συνόλου των καταθέσεων Ταμιευτηρίου και Οψεως που τιμολογούνται σε όλη την Ευρώπη πολύ χαμηλά – πρακτικά κοντά στο 0%.

Latest News

Korinthian Foods: Το όραμα, η ανάπτυξη και η ιστορία επιτυχίας

Tην επόμενη 5ετία δρομολογεί ένα εκτεταμένο πλάνο επενδύσεων

Tα «θέλω» του ΣΕΒ για Ελλάδα και Ευρώπη - Η γραφειοκρατία σε Αθήνα και Βρυξέλλες

Η «ατζέντα 2030» του ΣΕΒ και η Ευρώπη που οφείλει να «ξυπνήσει»

Καβάλα: Το πρώτο ιδιωτικό αεροδρόμιο στην Ελλάδα ανοίγει τα φτερά του

Το αεροδρόμιο Λυδία μπορεί να συμβάλει, ουσιαστικά και μετρήσιμα, στην ανάπτυξη της περιοχής, ως πύλη εισόδου των Βαλκανίων

Άνοδος για διαθέσιμες θέσεις και πληρότητες για την Aegean

Ο απολογισμός της 25χρόνης πορείας της εταιρείας

Άνοιξε το μεγαλύτερο Zara στην Ελλάδα στον Πύργο του Πειραιά - Τα σχέδια για το Μινιόν

Πού ανοίγουν και πού κλείνουν καταστήματα οι Ισπανοί - Έρχονται ακόμη δύο νέα Zara flagship stores – Ρεκόρ τζίρου στην ελληνική αγορά

Από την Apivita, στα καλλυντικά, τα ξενοδοχεία και την ενέργεια - Τι είπε η οικογένεια Κουτσιανά στον ΟΤ

Η δημιουργία της Symbeeosis, το πάγωμα των ξενοδοχείων ευεξίας και το πέρασμα στις ΑΠΕ με την συμμετοχή του στην Energy Storage Technologies

Τράπεζες: Με άνεση σε κέρδη άνω των 3,5 δισ. στο τέλος του 2024 – Ο προάγγελος του α’ τριμήνου

Τα μεγέθη που οδηγούν τις διοικήσεις σε θετικές προβλέψεις

Εξυπηρέτηση εταιρικού χρέους και rollover σε περιβάλλον υψηλών επιτοκίων - SOS από ΕΚΤ

Ποιος κλάδος έχει πληγεί περισσότερο - Τι καλούνται να κάνουν οι τράπεζες

Helleniq Energy: Συμφωνία για αναχρηματοδότηση δανείων 1 δισ. – Τι είπε ο Σιάμισιης στους αναλυτές για ΔΕΠΑ Εμπορίας

Θετικά οικονομικά αποτελέσματα αναμένει για το 2024 ο διευθύνων σύμβουλος της Helleniq Energy

Eurobank: Ιστορικό υψηλό στη λειτουργική κερδοφορία με μπόνους από το εξωτερικό

Μέρισμα για το 2023 μόνο σε μετρητά - Τι είπε ο CEO, Φωκίων Καραβίας στους αναλυτές