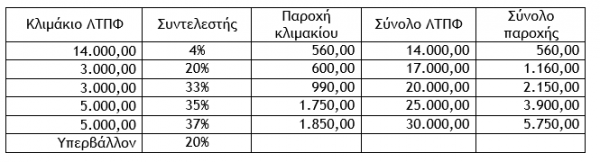

Η αξία της παραχώρησης ενός οχήματος σε εργαζόμενο ή εταίρο ή μέτοχο από ένα φυσικό ή νομικό πρόσωπο ή νομική οντότητα, για οποιοδήποτε χρονικό διάστημα εντός του φορολογικού έτους, υπολογίζεται ως ποσοστό της Λιανικής Τιμής Προ Φόρων (ΛΤΠΦ) του οχήματος με την ακόλουθη προοδευτική κλίμακα :

Η ΛΤΠΦ του οχήματος, κατά μάρκα, μοντέλο, τύπο, παραλλαγή και έκδοση αυτού, είναι η τιμή που προκύπτει από τους υποβαλλόμενους τιμοκαταλόγους στην Αρμόδια Τελωνειακή Αρχή από τους επίσημους αντιπροσώπους/διανομείς των οχημάτων ή/και από άλλα υπόχρεα πρόσωπα, όπως αυτά ορίζονται στην απόφαση Α.1203/2019 (κατασκευαστές για τα εγχωρίως παραγόμενα οχήματα, πρόσωπα που διαθέτουν στην ελληνική αγορά οχήματα προερχόμενα από διασκευή), συμπεριλαμβανομένης και της αξίας του πρόσθετου/προαιρετικού (EXTRA) εξοπλισμού, προ Φ.Π.Α. και τέλους ταξινόμησης.

Συγκεκριμένα, ως ΛΤΠΦ λαμβάνεται η τιμή που αναγράφεται στη «Βεβαίωση Ανώτατης προτεινόμενης Λιανικής Τιμής προ Φόρων», η οποία χορηγείται από τα ανωτέρω πρόσωπα. Σε περίπτωση που δε μπορεί να χορηγηθεί η σχετική βεβαίωση, η ΛΤΠΦ λαμβάνεται εναλλακτικά από την αναγραφόμενη στα οικεία παραστατικά πώλησης αξία, προ Φ.Π.Α. και τέλους ταξινόμησης, χωρίς να συνυπολογίζονται τυχόν εκπτώσεις που έχουν χορηγηθεί.

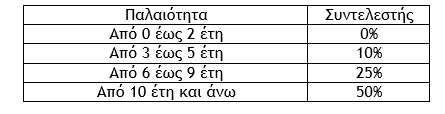

Η αξία που προκύπτει από την εφαρμογή της ανωτέρω προοδευτικής κλίμακας μειώνεται βάσει της παλαιότητας του οχήματος ως ακολούθως :

Το επιπλέον ετήσιο φορολογητέο εισόδημα, υπολογίζεται ανεξάρτητα αν το όχημα ανήκει στην επιχείρηση ή είναι μισθωμένο με οποιονδήποτε τρόπο.

Από την παροχή σε είδος εξαιρούνται :

α) Τα οχήματα που παραχωρούνται αποκλειστικά για επαγγελματικούς σκοπούς και έχουν Λιανική Τιμή Προ Φόρων έως 17.000,00 ευρώ. Αν τα οχήματα αυτά έχουν ΛΤΠΦ άνω των 17.000,00 ευρώ, τότε για αυτά υπολογίζεται παροχή σε είδος με βάση τη συνολική ΛΤΠΦ.

β) Τα οχήματα τα οποία παραχωρούνται από τις επιχειρήσεις σε συγκεκριμένους εργαζόμενους (πωλητές, τεχνικούς και λοιπούς), των οποίων η εργασία απαιτεί συχνή μετακίνηση εκτός των εγκαταστάσεων του εργοδότη (tool cars) και χρησιμοποιούνται για την επιχειρηματική δραστηριότητα του εργοδότη, ανεξάρτητα αν τα οχήματα αυτά μπορεί να χρησιμοποιούνται από τον δικαιούχο και εκτός του ωραρίου εργασίας τους.

γ) Τα κοινόχρηστα οχήματα (tool cars), ανεξαρτήτως της ΛΤΠΦ αυτών (ακόμα, δηλαδή, και αν υπερβαίνουν τις 17.000,00 ευρώ), τα οποία δεν έχουν παραχωρηθεί σε συγκεκριμένο υπάλληλο ή ομάδες υπαλλήλων, αλλά διατίθενται από την επιχείρηση με σκοπό να χρησιμοποιούνται εκ περιτροπής από το προσωπικό της, ως αναγκαίο μέσο για τη διεκπεραίωση της εργασίας που του έχει ανατεθεί, (σχετικό το έγγραφο ΔΕΑΦ 1017521 ΕΞ 2018/1.2.2018). Στην περίπτωση αυτή έγκειται στην εκάστοτε εργοδότρια επιχείρηση να αποδείξει, με κάθε πρόσφορο μέσο (π.χ. βιβλίο κίνησης, παραμονή κατά κανόνα του οχήματος στις εγκαταστάσεις της επιχείρησης μετά το πέρας του ωραρίου, μη κατονομαζόμενοι χρήστες, κ.λπ.) σε ενδεχόμενο φορολογικό έλεγχο εάν ένα όχημα από τα αναφερόμενα πιο πάνω έχει παραχωρηθεί ή όχι. Σε αντίθετη περίπτωση θα υπολογισθεί η παροχή σε είδος.

δ) Η παραχώρηση ενός οχήματος μηδενικών ή χαμηλών ρύπων έως 50 g CO2/Km και με Λιανική Τιμή Προ Φόρων (ΛΤΠΦ) έως 40.000,00 ευρώ, προς έναν εργαζόμενο ή εταίρο ή μέτοχο από ένα φυσικό ή νομικό πρόσωπο ή νομική οντότητα, για οποιοδήποτε χρονικό διάστημα εντός του φορολογικού έτους, με το υπόλοιπο της αξίας να θεωρείται φορολογητέο εισόδημα.

Επισημάνσεις

i) Προκειμένου να διαπιστωθεί εάν ένα όχημα είναι μηδενικών ή χαμηλών ρύπων έως 50 g CO2/χλμ. λαμβάνεται υπόψη η σχετική ένδειξη στην άδεια κυκλοφορίας του οχήματος.

ii) Αν η ΛΤΠΦ του οχήματος μηδενικών ή χαμηλών ρύπων υπερβαίνει τις 40.000,00 ευρώ, μόνο το υπερβάλλον (το ποσό άνω των 40.000,00 ευρώ) της ΛΤΠΦ λαμβάνεται υπόψη για να υπολογισθεί η αξία της παραχώρησης.

Παραδείγματα

α) Παραχωρείται σε εργαζόμενο ή εταίρο ή μέτοχο όχημα μηδενικών ή χαμηλών ρύπων έως 50 g CO2/χλμ., με ΛΤΠΦ 35.000,00 ευρώ, με παλαιότητα ενός έτους. Στην περίπτωση αυτή δεν θα υπολογισθεί παροχή σε είδος.

β) Παραχωρείται σε εργαζόμενο ή εταίρο ή μέτοχο όχημα μηδενικών ή χαμηλών ρύπων έως 50 g CO2/χλμ., με ΛΤΠΦ 53.000,00 ευρώ, με παλαιότητα ενός έτους. Στην περίπτωση αυτή θα υπολογισθεί παροχή σε είδος. Ειδικότερα η παροχή αυτή θα υπολογισθεί στην υπερβαίνουσα τις 40.000,00 ευρώ αξία της ΛΤΠΦ, ήτοι τις 13.000,00 ευρώ και όχι για το συνολικό ποσό της ΛΤΠΦ (53.000,00 ευρώ), συνεπώς η παροχή σε είδος θα ανέλθει στο ποσό των 520,00 ευρώ, (13.000,00 χ 4%).

Γιώργος Α. Κορομηλάς

Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων

Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E.

Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

![Τεκμήρια: Τι πρέπει να γνωρίζετε για την απόκτηση σκαφών αναψυχής [Μέρος Β]](https://www.ot.gr/wp-content/uploads/2021/04/tourismos-skafi.jpg)

![Ειδική παράταση της παραγραφής μετά την έκδοση απόφασης της Διεύθυνσης Επίλυσης Διαφορών [Μέρος 6ο]](https://www.ot.gr/wp-content/uploads/2026/06/income-tax-4097292_1920-1-1024x683-1.jpg)