Κατά την ομιλία του στην 85η ΔΕΘ ο πρωθυπουργός, μεταξύ των άλλων, ανακοίνωσε δέσμη μέτρων που περιέχουν φορολογικές ελαφρύνσεις για νοικοκυριά και επιχειρήσεις, φορολογικές ελαφρύνσεις οι οποίες εξειδικεύτηκαν την προηγούμενη εβδομάδα από τον αρμόδιο υφυπουργό Οικονομικών.

Με την επιφύλαξη τυχόν διαφοροποιήσεων, όταν θα κατατεθεί το σχετικό σχέδιο νόμου, θα επιχειρήσουμε να αποκωδικοποιήσουμε ορισμένες από τις εξαγγελίες, αφήνοντας τους αναγνώστες να κρίνουν κατά πόσο οι φορολογικές και όχι μόνο ελαφρύνσεις φέρουν ένα ανεπαίσθητο άρωμα εκλογών.

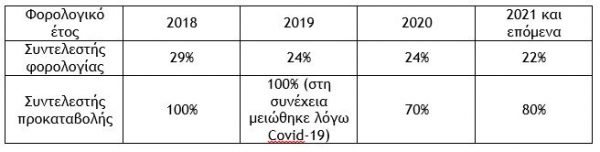

α) Ανακοινώθηκε η μείωση του φορολογικού συντελεστή νομικών προσώπων και νομικών οντοτήτων από 24% σε 22%. Η μείωση αυτή δεν είναι νέα, κατά την άποψή μου ατυχώς συμπεριλήφθηκε στις νέες εξαγγελίες, διότι η νομοθετική αυτή παρέμβαση έγινε τον περασμένο Μάιο, (άρθρο 120 Ν.4799/2021) και αφορά τη φορολόγηση των κερδών των υπόψη προσώπων φορολογικού έτους 2021 και επομένων ετών, (σχετική η παράγραφος 3 του άρθρου 136 του ίδιου νόμου), αλλά δεν παύει ως μέτρο να είναι θετικό γιατί θα μειώσει περαιτέρω τη συνολική φορολογική επιβάρυνση των νομικών προσώπων και νομικών οντοτήτων, σε συνδυασμό και με τη μείωση του συντελεστή προκαταβολής φόρου εισοδήματος.

β) Αναμένουμε με ενδιαφέρον την περαιτέρω εξειδίκευση στο σχετικό σχέδιο νόμου της εξαγγελίας για τη φορολογική έκπτωση ορισμένων δαπανών που πραγματοποιούν οι επιχειρήσεις. Ειδικότερα σύμφωνα με την σχετική εξαγγελία οι δαπάνες οι οποίες θα σχετίζονται με την ανάπτυξη δράσεων που συνδέονται με την πράσινη οικονομία, την ενέργεια και την ψηφιοποίηση θα εκπίπτουν από τα ακαθάριστα έσοδα των μικρομεσαίων επιχειρήσεων κατά τον χρόνο της πραγματοποίησής τους, προσαυξημένες κατά ποσοστό έως 100%.

γ) Σε ότι αφορά τις εξαγγελίες για την ενίσχυση των ηλεκτρονικών συναλλαγών με πρόσθετα φορολογικά κίνητρα, παρατηρούμε τα ακόλουθα :

αα) Από τον Ιανουάριο του 2022 και έως το 2025 (δηλαδή για 4 φορολογικά έτη), το 30% των δαπανών που πραγματοποιούνται με ηλεκτρονικά μέσα πληρωμής προς συγκεκριμένους επαγγελματικούς κλάδους και μέχρι του ποσού των 5.000,00 ευρώ ετησίως, εκπίπτουν από το φορολογητέο εισόδημα των φυσικών προσώπων.

Ενδεικτικοί Κλάδοι:

- Εργασίες υδραυλικού,

- Εργασίες Ηλεκτρολόγου,

- Εργασίες Ελαιοχρωματιστή

- Οικιακές υπηρεσίες,

- Υπηρεσίες καθαρισμού,

- Υπηρεσίες φροντίδας παιδιών,

- Υπηρεσίες για βοήθεια ατόμων στο σπίτι

- Γυμναστήρια,

- Σχολές χορού,

- Ταξί,

- Νομικές υπηρεσίες.

Παραδείγματα

i) Φορολογούμενος με καθαρό εισόδημα ύψους 14.000,00 ευρώ πραγματοποίησε δαπάνες που μειώνουν το φορολογητέο εισόδημα ύψους 2.300,00 ευρώ. Στην περίπτωση αυτή το φορολογητέο του εισόδημα θα μειωθεί κατά 690,00 ευρώ (2.300,00 χ 30%), ήτοι θα διαμορφωθεί στο ποσό των 13.310,00 ευρώ και το όφελός του θα είναι 151,80 ευρώ.

ii) Φορολογούμενος με καθαρό εισόδημα ύψους 20.000,00 ευρώ πραγματοποίησε δαπάνες που μειώνουν το φορολογητέο εισόδημα ύψους 6.000,00 ευρώ. Στην περίπτωση αυτή το φορολογητέο του εισόδημα θα μειωθεί κατά 1.500,00 ευρώ (ανώτατο όριο 5.000,00 χ 30%), ήτοι θα διαμορφωθεί στο ποσό των 18.500,00 ευρώ και το όφελός του θα είναι 330,00 ευρώ.

ββ) Οι δαπάνες για ιατρικές, οδοντιατρικές και κτηνιατρικές υπηρεσίες θα μετρούν διπλά στο ελάχιστο όριο δαπανών 30% με ηλεκτρονικά μέσα πληρωμής.

Παράδειγμα

Φορολογούμενος με πραγματικό εισόδημα ύψους 14.000,00 ευρώ για να μην πληρώσει επιπλέον φόρο εισοδήματος απαιτείται να πραγματοποιήσει δαπάνες με ηλεκτρονικά μέσα πληρωμής ύψους 4.200,00 ευρώ. Αν μέσα στο φορολογικό έτος έχει πραγματοποιήσει δαπάνες για ιατρικές υπηρεσίες, με ηλεκτρονικά μέσα πληρωμής, ύψους 1.300,00 ευρώ θα υπολογισθούν διπλά, ήτοι στο ποσό των 2.600,00 ευρώ.

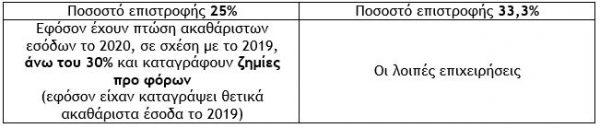

δ) Ανακοινώθηκε η μείωση του ποσοστού επιστροφής όλων των κύκλων επιστρεπτέων προκαταβολών, ανάλογα με την πτώση των ακαθάριστων εσόδων της επιχείρησης, μείωση που θα οδηγήσει το 28% των επιχειρήσεων να επιστρέψει το 25%, το 39% των επιχειρήσεων να επιστρέψει το 33,3%, και το 33% των επιχειρήσεων να επιστρέψει το 50%. Ειδικότερα :

αα) Επιχειρήσεις που έχουν κάνει έναρξη εργασιών πριν την 1η Ιανουαρίου 2019 και έχουν θετικά ακαθάριστα έσοδα το 2019

ββ) Επιχειρήσεις που έχουν κάνει έναρξη εργασιών μετά την 1η Ιανουαρίου 2019 ή είχαν μηδενικά ακαθάριστα έσοδα το 2019

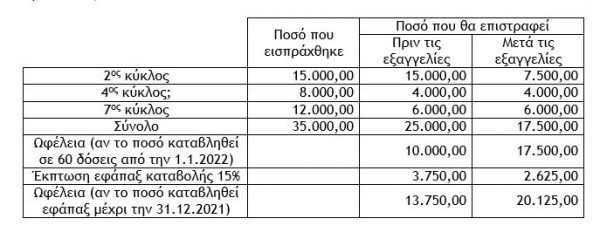

Ενδεικτικό παράδειγμα (Αφορά πληττόμενη επιχείρηση – νομικό πρόσωπο χωρίς προσωπικό)

Ο Γιώργος Α. Κορομηλάς είναι Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων – Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E. – Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

![Ελληνικές εξαγωγές: Σε τροχιά ιστορικού ρεκόρ [γραφήματα]](https://www.ot.gr/wp-content/uploads/2026/08/ot_exagoges_Greek26.png)

![Ειδική παράταση της παραγραφής μετά την έκδοση απόφασης της Διεύθυνσης Επίλυσης Διαφορών [Μέρος 6ο]](https://www.ot.gr/wp-content/uploads/2026/06/income-tax-4097292_1920-1-1024x683-1.jpg)