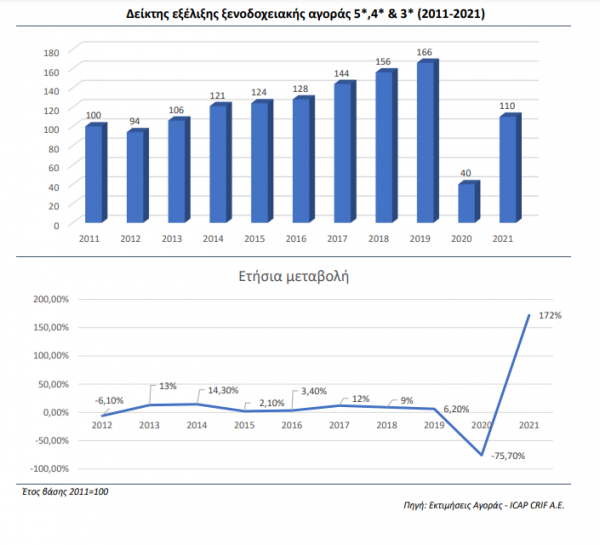

Σημαντική ανάκαμψη της τάξεως του 170% σημείωσε η αγορά των ξενοδοχειακών επιχειρήσεων το 2021, καλύπτοντας το 60% του κύκλου εργασιών τους το 2019, σύμφωνα με μελέτη της ICAP CRIF.

Ο ξενοδοχειακός κλάδος κρίνεται ως ιδιαίτερα σημαντικός για την ανάπτυξη της εθνικής οικονομίας και αναμφισβήτητα αποτελεί τον «πυλώνα» του ελληνικού τουρισμού.

Οι τελευταίες μεταβολές και οι προοπτικές εξέλιξης του συγκεκριμένου κλάδου παρουσιάζονται στην κλαδική μελέτη «ΞΕΝΟΔΟΧΕΙΑΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ» που εκπόνησε πρόσφατα η Διεύθυνση Οικονομικών-Κλαδικών Μελετών της ICAP CRIF Α.Ε.

Οι αλλοδαποί τουρίστες αποτελούν τον κύριο «πελάτη» για τις ξενοδοχειακές επιχειρήσεις της χώρας μας, καθώς πάνω από το 80% του συνόλου των διανυκτερεύσεων στα διάφορα ξενοδοχειακά καταλύματα πραγματοποιούνται από αλλοδαπούς.

Υποχώρησαν οι διανυκτερεύσεις

Μετά τις περίπου 109 εκατ. διανυκτερεύσεις που πραγματοποιήθηκαν σε όλα τα ξενοδοχειακά καταλύματα της χώρας το 2019, η πανδημία του Covid-19 είχε ως αποτέλεσμα το 2020 το σύνολο των διανυκτερεύσεων να διαμορφωθεί μόλις στο ύψος των 30 εκατ., σημειώνοντας υποχώρηση μεγαλύτερη του 70% σε σχέση με το προηγούμενο έτος.

Αντίστοιχα, η μέση ετήσια πληρότητα όλων των ξενοδοχείων της χώρας από 48,7% το 2019 μειώθηκε στο 29,6% το 2020.

Οι ανακαινίσεις

Από το 2004 και μετά, η ξενοδοχειακή υποδομή της χώρας μας αναβαθμίστηκε σημαντικά, καθώς μεγάλος αριθμός ξενοδοχειακών μονάδων ανά την επικράτεια ανακαινίστηκε, ενώ νέες μονάδες υψηλού επιπέδου υπηρεσιών ξεκίνησαν τη λειτουργία τους.

Αναφορικά με τον αριθμό των ξενοδοχειακών καταλυμάτων που λειτουργούν στη χώρα μας, το έτος 2020 καταγράφηκαν συνολικά 10.052 ξενοδοχειακές μονάδες με περίπου 870 χιλ. κλίνες. Τα ξενοδοχεία των δύο αστέρων αντιπροσωπεύουν το μεγαλύτερο ποσοστό στο σύνολο του ξενοδοχειακού δυναμικού (ποσοστό 36% περίπου). Στην περιφέρεια του Νοτίου Αιγαίου συγκεντρώνεται ο μεγαλύτερος αριθμός κλινών (μερίδιο περίπου 26%).

Σύμφωνα με τον Κωνσταντίνο Παλαιολόγο, Manager της Διεύθυνσης Οικονομικών – Κλαδικών Μελετών της ICAP CRIF, ο οποίος επιμελήθηκε την εν λόγω μελέτη, η Πανδημία Covid-19 που ξέσπασε στην Ελλάδα τον Μάρτιο του 2020 επέδρασσε καταλυτικά στην εξέλιξη του κλάδου. Η καθίζηση που υπέστη ο παγκόσμιος και κατ΄ επέκταση και ο ελληνικός τουρισμός, συρρίκνωσαν τις δραστηριότητες των ξενοδοχειακών επιχειρήσεων με άμεσο αντίκτυπο στα έσοδά τους. Η υποχώρηση των τουριστικών αφίξεων στη χώρα μας, ξεπέρασε το ποσοστό του 70% σε σχέση με το 2019, με αποτέλεσμα η ανοδική πορεία της εγχώριας αγοράς των ξενοδοχειακών επιχειρήσεων (5*, 4* και 3*) να ανακοπεί το 2020, παρουσιάζοντας πτώση της τάξης του 76% σε σχέση με το προηγούμενο έτος.

Διαβάστε επίσης: To mantra που ανεβάζει τις τιμές των ξενοδοχείων

Το συνολικό μέγεθος της αγοράς (σε αξία) των ξενοδοχειακών επιχειρήσεων (5*, 4* και 3* κατηγορίας) παρουσίασε μέσο ετήσιο ρυθμό αύξησης της τάξης του 8% την περίοδο 2013-2019. Το 2020 σε σχέση με το 2019, τα έσοδα των ξενοδοχείων 5* εμφάνισαν κάμψη της τάξης του 75%, των ξενοδοχείων 4* μείωση 76% περίπου και των ξενοδοχείων 3* μείωση περίπου 78%. Βελτιωμένη εμφανίζεται η εικόνα της αγοράς το 2021 σε σχέση με το 2020.

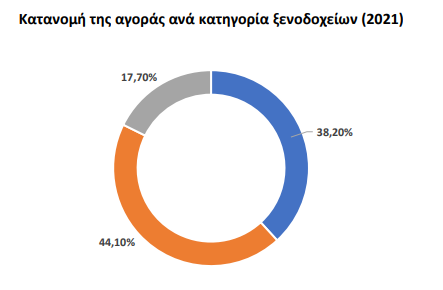

Η σαφώς καλύτερη πορεία του τουρισμού (διπλασιασμός των συνολικών αφίξεων το 2021/20) είχε ως αποτέλεσμα το συνολικό μέγεθος της αγοράς να αυξηθεί κατά 172%. Ωστόσο, σε καμία περίπτωση τα έσοδα του 2021 δεν έφθασαν στο επίπεδο των εσόδων του 2019. Τα ξενοδοχεία 5* εκτιμάται ότι κάλυψαν το μεγαλύτερο ποσοστό (44% περίπου) της συνολικής αγοράς το 2021.

H Σταματίνα Παντελαίου, Διευθύντρια Οικονομικών Κλαδικών Μελετών της ICAP CRIF επισημαίνει ότιτο ζητούμενο πλέον για τον κλάδο των ξενοδοχειακών επιχειρήσεων είναι πότε θα επιτευχθεί το rebound, πετυχαίνοντας και πάλι τα έσοδα του 2019, της καλύτερης χρονιάς για τον κλάδο. Θετικές προδιαγράφονται οι προοπτικές του ελληνικού τουρισμού και μάλιστα, έντονο είναι περισσότερο από ποτέ το επενδυτικό ενδιαφέρον στον ξενοδοχειακό κλάδο, καθώς μεγάλες διεθνείς ξενοδοχειακές αλυσίδες εισήλθαν στην ελληνική τουριστική αγορά, ενώ αρκετές άλλες ενδιαφέρονται να επεκταθούν και στη χώρα μας, δείχνοντας την εμπιστοσύνη τους στον ελληνικό τουρισμό.

Η γεωπολιτική κρίση που έχει ξεσπάσει προβλέπεται ότι θα επηρεάσει τις αφίξεις τουριστών από τη Ρωσία και την Ουκρανία, οι οποίες όμως καταλαμβάνουν μικρό μερίδιο (1,9% ήτοι 583.000 αφίξεις το 2019) στο σύνολο των τουριστικών αφίξεων της χώρας μας, με αποτέλεσμα οι απώλειες για τον ελληνικό τουρισμό να είναι περιορισμένες.

Αρνητικά όμως προβλέπεται να επηρεάσει η αναμενόμενη μείωση της αγοραστικής δύναμης των καταναλωτών στις χώρες προέλευσης τουριστών, ως συνέπεια των αυξανόμενων τιμών της ενέργειας.

Διαβάστε επίσης: Πώς κινούνται πληρότητες και τιμές – Έρευνα ΙΤΕΠ

Στο πλαίσιο της συγκεκριμένης μελέτης έγινε εκτεταμένη χρηματοοικονομική ανάλυση των επιχειρήσεων του κλάδου βάσει 17 επιλεγμένων αριθμοδεικτών. Επίσης, συνετάχθη ομαδοποιημένος ισολογισμός για την 2ετία 2019- 2020 βάσει δείγματος 90 επιχειρήσεων με διαθέσιμους ισολογισμούς. Από την ανάλυση του ομαδοποιημένου ισολογισμού προκύπτει οριακή μείωση του συνόλου του ενεργητικού σε ποσοστό -0,8% το 2020/19, ενώ τα ίδια κεφάλαια υποχώρησαν 12,5% την ίδια περίοδο.

Οι μεσομακροπρόθεσμες υποχρεώσεις και προβλέψεις αυξήθηκαν κατά 18,4%, ενώ αντίθετα οι βραχυπρόθεσμες υποχρεώσεις μειώθηκαν (10,2%). Οι συνολικές πωλήσεις κατέγραψαν μείωση 66,1% το 2020 σε σχέση με το 2019. Αναφορικά με το καθαρό αποτέλεσμα, μετά τα κέρδη του 2019, το 2020 καταγράφηκαν ζημίες. Τέλος, τα κέρδη EBITDA υποχώρησαν κατά 87% περίπου το 2020. Από δείγμα 123 ξενοδοχειακών επιχειρήσεων, οι δείκτες περιθωρίου μικτού, λειτουργικού καθαρού κέρδους καθώς επίσης και του περιθωρίου EBITDA εμφάνισαν αρνητικό πρόσημο το 2020.