γ) Η απώλεια εσόδων λόγω της εκτεταμένης φορολογικής παραβατικής συμπεριφοράς, δεν παρέχει τη δυνατότητα περαιτέρω μείωσης της φορολογικής επιβάρυνσης φυσικών και νομικών προσώπων, συνεπώς πρέπει να υπάρξει ένας τρόπος αντιμετώπισης της παραβατικής συμπεριφοράς η οποία οδηγεί σε αυτή την απώλεια.

Με την πλήρη λειτουργία της ψηφιακής πλατφόρμας myDATA η Α.Α.Δ.Ε. θα έχει πλέον τα ουσιαστικά και αδιαμφισβήτητα κριτήρια επιλογής υποθέσεων προς φορολογικό έλεγχο, ο οποίος είναι πολύ σημαντικός τόσο σε μικροοικονομικό όσο και σε μακροοικονομικό επίπεδο γιατί μέσω αυτού η πολιτεία θα είναι σε θέση και να ανακαλύψει και να τιμωρήσει παραδειγματικά τους παραβάτες της φορολογικής νομοθεσίας εξασφαλίζοντας παράλληλα τα φορολογικά έσοδα με αποτέλεσμα την αποκατάσταση της κοινωνικής δικαιοσύνης και τη βελτίωση των δημοσιονομικών μεγεθών. Τα έσοδα που χάνονται είναι μεγάλου ύψους, όλα καταλήγουν στις τσέπες των επιτήδειων ενώ τα μόνιμα υποζύγια καλούνται να τα αναπληρώσουν.

Διαβάστε επίσης: Ηλεκτρονική διαβίβαση δεδομένων επιχειρήσεων στην ψηφιακή πλατφόρμα myDATA (Α’ Μέρος)

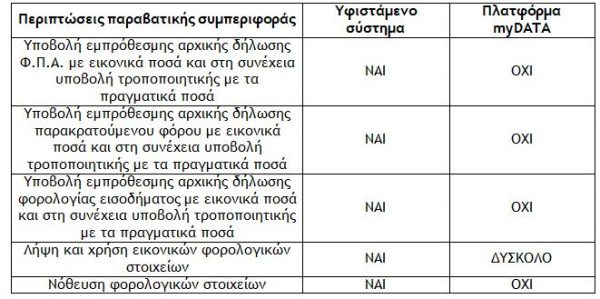

Η πλατφόρμα myDATA δεν θα διδάξει φορολογική συνείδηση, αλλά θα περιορίσει σημαντικά τα φαινόμενα εκείνα που παρατηρούνται μέχρι σήμερα, όπως για παράδειγμα της υπεξαίρεσης του Φ.Π.Α., της υπεξαίρεσης λοιπών φόρων και τελών και φυσικά της λήψης και χρήσης εικονικών φορολογικών στοιχείων. Ενδεικτικά οι περιπτώσεις παραβατικής συμπεριφοράς που μπορούν να αντιμετωπισθούν με τη λειτουργία της πλατφόρμας myDATA είναι οι ακόλουθες :

Επισήμανση : Οι δηλώσεις των επιχειρήσεων θα υποβάλλονται βάσει των δεδομένων των τηρούμενων λογιστικών αρχείων (βιβλίων), όπως γίνεται μέχρι και τώρα, αλλά με την πλήρη λειτουργία της πλατφόρμας myDATA τα δεδομένα των δηλώσεων που θα έχουν υποβληθεί θα αντιπαραβάλλονται με τα δεδομένα των ηλεκτρονικών τους βιβλίων τα οποία θα τηρούνται στην πλατφόρμα myDATA. Σε περίπτωση συμφωνίας δεν θα υπάρχει κάποιο, κατ’ αρχήν, πρόβλημα. Σε περίπτωση όμως ασυμφωνίας θα παρέχεται ένα χρονικό διάστημα (δίμηνο εναρμόνισης) για να επιτευχθεί συμφωνία. Στο σημείο αυτό πρέπει να επισημανθεί ότι, για τις ενέργειες που θα γίνουν στο χρονικό αυτό διάστημα για τη συμφωνία (π.χ. υποβολή τροποποιητικών δηλώσεων κ.λπ.) θα επιβάλλονται οι κυρώσεις του Κώδικα Φορολογικών Διαδικασιών (Κ.Φ.Δ.) εφόσον είναι εκπρόθεσμες κατά το νόμο.

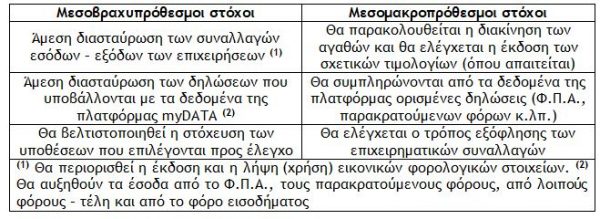

δ) Οι μεσοβραχυπρόθεσμοι και οι μεσομακροπρόθεσμοι στόχοι της Α.Α.Δ.Ε. από την λειτουργία της πλατφόρμας myDATA είναι οι ακόλουθοι :

Γιώργος Α. Κορομηλάς

Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων

Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E.

Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

![Τεκμήρια: Τι πρέπει να γνωρίζετε για την απόκτηση σκαφών αναψυχής [Μέρος Β]](https://www.ot.gr/wp-content/uploads/2021/04/tourismos-skafi.jpg)

![Ειδική παράταση της παραγραφής μετά την έκδοση απόφασης της Διεύθυνσης Επίλυσης Διαφορών [Μέρος 6ο]](https://www.ot.gr/wp-content/uploads/2026/06/income-tax-4097292_1920-1-1024x683-1.jpg)