- Παράδειγμα προσδιορισμού και επιβολής του προστίμου του άρθρου 54Ε του Ν.4987/2022

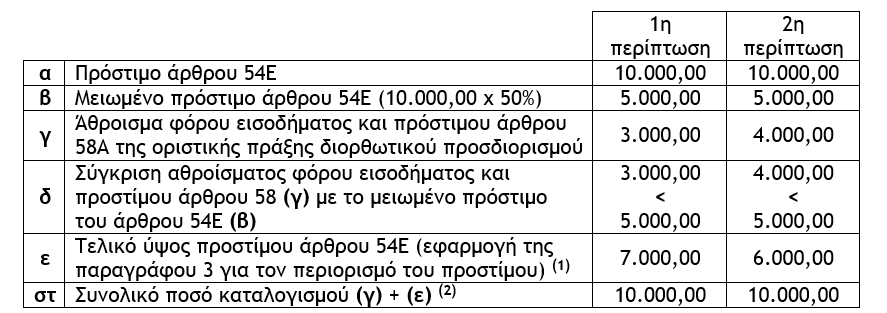

Έστω ότι διενεργείται μερικός έλεγχος φορολογίας εισοδήματος σε νομική οντότητα που τηρεί το απλογραφικό λογιστικό σύστημα και διαπιστώνεται ότι πληρούνται οι προϋποθέσεις για την επιβολή του σχετικού προστίμου σύμφωνα με την περίπτωση α’ της παραγράφου 1 του άρθρου 54Ε του Ν.4987/2022 ύψους 10.000,00 ευρώ. Στη συνέχεια, για την ελεγχόμενη φορολογική περίοδο εκδίδεται οριστική πράξη διορθωτικού προσδιορισμού φόρου εισοδήματος και επιβάλλεται το σχετικό πρόστιμο του άρθρου 58 του Ν.4987/2022 λόγω της διαπίστωσης υποβολής ανακριβούς δήλωσης φορολογίας εισοδήματος.

Προκειμένου να τύχει εφαρμογής η προβλεπόμενη στην παράγραφο 3 του άρθρου 54Ε του Ν.4987/2022 μείωση του σχετικού προστίμου, θα πρέπει να εξετασθεί εάν το ποσό του φόρου εισοδήματος και του προστίμου του άρθρου 58 της οριστικής πράξης διορθωτικού προσδιορισμού υπολείπεται του 50% του προστίμου της περίπτωσης α’ της παραγράφου 1 του άρθρου 54Ε του Ν.4987/2022.

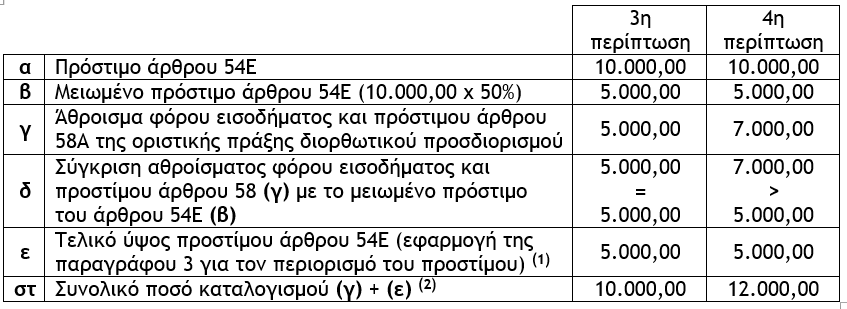

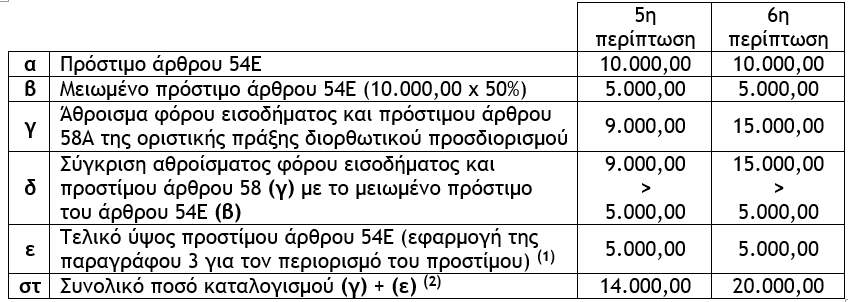

Ακολουθούν πίνακες στους οποίους παρουσιάζεται ενδεικτική περιπτωσιολογία ανάλογα με το εάν το ποσό του φόρου εισοδήματος και του προστίμου του άρθρου 58 του Ν.4987/2022 της οριστικής πράξης διορθωτικού προσδιορισμού υπολείπεται, ισούται ή είναι μεγαλύτερο του 50% του σχετικού προστίμου και υπολογίζεται το τελικό ύψος του επιβαλλόμενου προστίμου και το συνολικό ποσό καταλογισμού.

(1) Στην 1η περίπτωση 10.000,00 – 3.000,00 = 7.000,00 και στην 2η περίπτωση 10.000,00 – 4.000,00 = 6.000,00. (2) Είναι το άθροισμα φόρου εισοδήματος και πρόστιμου άρθρου 58 της πράξης διορθωτικού προσδιορισμού και του τελικού (περιορισμένου) προστίμου του άρθρου 54Ε.

Επισήμανση : Στις ανωτέρω περιπτώσεις δεδομένου ότι, το ποσό του φόρου εισοδήματος και του προστίμου του άρθρου 58 της πράξης οριστικού διορθωτικού προσδιορισμού υπολείπεται του 50% του προστίμου του άρθρου 54Ε, κατ’ εφαρμογή της παραγράφου 3 του άρθρου 54Ε, το σχετικό πρόστιμο μειώνεται κατά ποσό που ισούται με το άθροισμα του φόρου εισοδήματος και του προστίμου του άρθρου 58 της οριστικής πράξης διορθωτικού προσδιορισμού, ήτοι κατά 3.000,00 ευρώ στην 1η περίπτωση και κατά 4.000,00 ευρώ στην 2η περίπτωση.

(1) Στην 3η περίπτωση 10.000,00 χ 50% = 5.000,00 και στην 4η περίπτωση 10.000,00 χ 50% = 6.000,00. (2) Είναι το άθροισμα φόρου εισοδήματος και πρόστιμου άρθρου 58 της πράξης διορθωτικού προσδιορισμού και του τελικού (περιορισμένου) προστίμου του άρθρου 54Ε.

Επισήμανση : Στην 3η περίπτωση δεδομένου ότι, το ποσό του φόρου εισοδήματος και του προστίμου του άρθρου 58 της πράξης οριστικού διορθωτικού προσδιορισμού ισούται με το 50% του προστίμου του άρθρου 54Ε, κατ’ εφαρμογή της παραγράφου 3 του άρθρου 54Ε, το σχετικό πρόστιμο μειώνεται κατά ποσοστό 50%, ήτοι κατά 5.000,00 ευρώ. Στην 4η περίπτωση δεδομένου ότι, το ποσό του φόρου εισοδήματος και του προστίμου του άρθρου 58 της πράξης οριστικού διορθωτικού προσδιορισμού είναι μεγαλύτερο από το 50% του προστίμου του άρθρου 54Ε, κατ’ εφαρμογή της παραγράφου 3 του άρθρου 54Ε, το σχετικό πρόστιμο μειώνεται κατά ποσοστό 50%, ήτοι κατά 5.000,00 ευρώ.

(1) Στην 5η περίπτωση 10.000,00 χ 50% = 5.000,00 και στην 6η περίπτωση 10.000,00 χ 50% = 5.000,00. (2) Είναι το άθροισμα φόρου εισοδήματος και πρόστιμου άρθρου 58 της πράξης διορθωτικού προσδιορισμού και του τελικού (περιορισμένου) προστίμου του άρθρου 54Ε.

Επισήμανση : Στις ανωτέρω περιπτώσεις δεδομένου ότι, το ποσό του φόρου εισοδήματος και του προστίμου του άρθρου 58 της πράξης οριστικού διορθωτικού προσδιορισμού είναι μεγαλύτερο από το 50% του προστίμου του άρθρου 54Ε, κατ’ εφαρμογή της παραγράφου 3 του άρθρου 54Ε, το σχετικό πρόστιμο μειώνεται κατά ποσοστό 50%, ήτοι κατά 5.000,00 ευρώ.

Συμπερασματικά και σε ό,τι αφορά στον περιορισμό του προβλεπόμενου προστίμου, διακρίνονται οι εξής περιπτώσεις :

α) Εάν εκδοθεί πράξη διορθωτικού προσδιορισμού φόρου εισοδήματος και το άθροισμα του φόρου εισοδήματος και του προστίμου του άρθρου 58 του Ν.4987/2022 είναι μικρότερο από το 50% του προστίμου του άρθρου 54Ε του Ν.4987/2022, το πρόστιμο περιορίζεται, αλλά σε κάθε περίπτωση το άθροισμα του φόρου εισοδήματος, του προστίμου του άρθρου 58 και του περιορισμένου προστίμου του άρθρου 54Ε είναι ίσο με το αρχικό ύψος του προστίμου του άρθρου 54Ε, (10.000,00 ή 30.000,00 ή 50.000 κατά περίπτωση).

β) Εάν εκδοθεί πράξη διορθωτικού προσδιορισμού φόρου εισοδήματος και το άθροισμα του φόρου εισοδήματος και του προστίμου του άρθρου 58 του Ν.4987/2022 είναι ίσο ή μεγαλύτερο του 50% του προστίμου του άρθρου 54Ε του Ν.4987/2022, το πρόστιμο περιορίζεται κατά 50% και το τελικό καταλογιζόμενο ποσό (άθροισμα κύριου φόρου, προστίμου άρθρου 58 και του περιορισμένου προστίμου του άρθρου 54Ε) θα διαμορφώνεται ανάλογα με το ύψος του αθροίσματος του κυρίου φόρου και του προστίμου του άρθρου 58 της πράξης διορθωτικού προσδιορισμού.

Γιώργος Α. Κορομηλάς

Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων

Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E.

Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

![Τεκμήρια: Τι πρέπει να γνωρίζετε για την απόκτηση σκαφών αναψυχής [Μέρος Β]](https://www.ot.gr/wp-content/uploads/2021/04/tourismos-skafi.jpg)

![Ειδική παράταση της παραγραφής μετά την έκδοση απόφασης της Διεύθυνσης Επίλυσης Διαφορών [Μέρος 6ο]](https://www.ot.gr/wp-content/uploads/2026/06/income-tax-4097292_1920-1-1024x683-1.jpg)