«Η ενίσχυση της βιομηχανίας μεταποίησης μικρού και μεγάλου μεγέθους είναι η πιο σημαντική προοπτική, η πιο ξεκάθαρη κατεύθυνση για να αυξηθεί η παραγωγή πλούτου στη χώρα μας, να αυξηθεί το ΑΕΠ με πραγματική παραγωγική ανάπτυξη, να συγκλίνουμε με τις υπόλοιπες ευρωπαϊκές χώρες, προς όφελος όλης της κοινωνίας και των μελλοντικών γενιών», τόνισε σήμερα ο Μιχάλης Στασινόπουλος, Πρόεδρος της Ελληνικής Παραγωγής – Συμβουλίου Βιομηχανιών για την Ανάπτυξη, κατά την εκδήλωση που διοργάνωσαν από κοινού η Ελληνική Παραγωγή – Συμβούλιο Βιομηχανιών για την Ανάπτυξη και το Ίδρυμα Οικονομικών και Βιομηχανικών Ερευνών – ΙΟΒΕ.

Στην εκδήλωση έγινε η παρουσίαση της μελέτης του ΙΟΒΕ «Ο τομέας μεταποίησης στην Ελλάδα: Νέες προκλήσεις και προοπτικές βιώσιμης ανάπτυξης στο εξελισσόμενο ευρωπαϊκό και παγκόσμιο περιβάλλον».

Βιομηχανία: Μείωση 13,4% στις τιμές εισαγωγών τον Οκτώβριο

Ο Υπουργός Ανάπτυξης, κ. Κώστας Σκρέκας υπογράμμισε στην ομιλία του ότι βασική προτεραιότητα της Κυβέρνησης και του Υπουργείου Ανάπτυξης είναι η στήριξη της βιομηχανίας με τελικό στόχο την επιτάχυνση στην επαναβιομηχάνιση της χώρας μας. Ο κ. Σκρέκας χαρακτήρισε μύθο το ότι η Ελλάδα δεν παράγει, υπογραμμίζοντας ότι αυτό αποτυπώνεται στην αύξηση των εξαγωγών, στην αύξηση των επενδύσεων στη μεταποίηση και τη βιομηχανία, στην αύξηση των νέων θέσεων εργασίας που δημιουργούνται και στην αύξηση της συμβολής της μεταποίησης στο ΑΕΠ. Ο κ. Σκρέκας αναφέρθηκε στη μεγάλη πρόοδο που έχει πραγματοποιηθεί τα τελευταία χρόνια με την αναβίωση της ναυπηγοεπισκευαστικής βιομηχανίας, την ενίσχυση της βιομηχανίας μετάλλου, δομικών υλικών, καθώς και τις εξαιρετικές επιδόσεις της βιομηχανίας φαρμάκου, παρά τις δυσκολίες που δημιουργεί το αυξημένο κόστος ενέργειας. Τέλος, ο υπουργός Ανάπτυξης προανήγγειλε νέες πρωτοβουλίες της κυβέρνησης για την ενίσχυση της μεταποίησης για την κινητοποίηση επενδύσεων και τη χρηματοδότηση εξωστρεφών, ανταγωνιστικών επιχειρήσεων.

Τη μελέτη παρουσίασαν ο Γενικός Διευθυντής του ΙΟΒΕ, Καθηγητής Οικονομικού Πανεπιστημίου Αθηνών, κ. Νίκος Βέττας και ο Επικεφαλής Μικροοικονομικής Ανάλυσης και Πολιτικής του ΙΟΒE, κ. Svetoslav Danchev. Εισαγωγικά, ο κ. Βέττας διέκρινε ανάμεσα στις τάσεις των τελευταίων ετών στην εγχώρια μεταποίηση, που είναι κατά κύριο λόγο θετικές, και στη μεγάλο πρόοδο που ακόμη πρέπει να γίνει, με επείγοντα βήματα και σε περιβάλλον προκλήσεων.

Ακολουθούν τα κυριότερα σημεία της μελέτης.

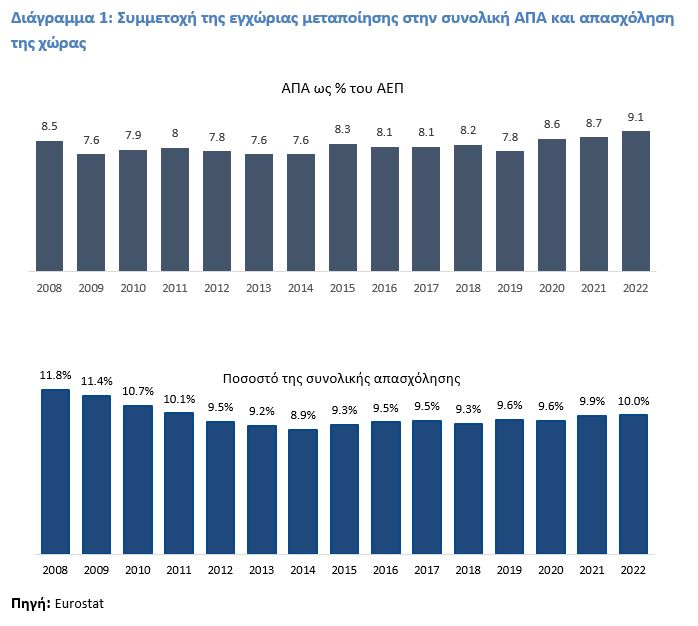

Σύμφωνα με τη μελέτη η συμμετοχή της Ακαθάριστης Προστιθέμενης Αξίας (ΑΠΑ) του τομέα μεταποίησης στο ΑΕΠ της ελληνικής οικονομίας αυξήθηκε σε 9,1% το 2022 και αποτελεί το υψηλότερο επίπεδο από το 2008. Αντίστοιχα, η συμμετοχή της μεταποίησης στην εγχώρια απασχόληση έφτασε στο 10,0% το 2022, από 9,6% το 2019 και 8,9% το 2014 (Διάγραμμα 1). Η διεύρυνση της συνεισφοράς της Μεταποίησης στην εγχώρια οικονομία σημειώθηκε παρά τις μεγάλες προκλήσεις που διαμόρφωσαν η πανδημία και η ενεργειακή κρίση.

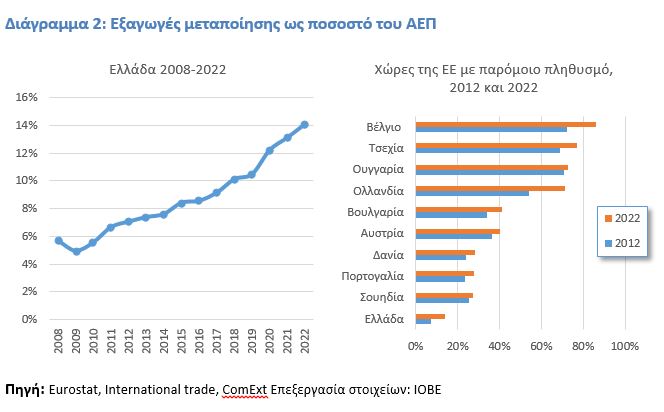

Πολύ θετική είναι και η πορεία των εξαγωγών των προϊόντων μεταποίησης τα τελευταία χρόνια. Χωρίς τα πετρελαιοειδή, η αξία των εξαγωγών μεταποιητικών προϊόντων αυξήθηκε σε €29,1 δισεκ. το 2022, από €19,2 δισεκ. το 2019 και €11,7 δισεκ. το 2009. Ως αποτέλεσμα, οι εξαγωγές των μεταποιητικών προϊόντων, ακόμα και χωρίς τα πετρελαιοειδή, έχουν κατακτήσει τα τελευταία χρόνια την πρωτιά στις κατηγορίες εισπράξεων του ισοζυγίου αγαθών και υπηρεσιών, με 28,9% των συνολικών εισπράξεων, μπροστά από τις μεταφορές (23,2%) και τις ταξιδιωτικές εισπράξεις (17,5%).

Η πρόοδος επιβεβαιώνεται και σε σύγκριση με το συνολικό μέγεθος της οικονομίας, με τις εξαγωγές των προϊόντων μεταποίησης να αυξάνονται έντονα, από 5,7% του ΑΕΠ το 2008 σε 14,1% του ΑΕΠ το 2022 (Διάγραμμα 2). Ωστόσο, παρά τη μεγάλη πρόοδο, η Ελλάδα συνεχίζει να υστερεί σημαντικά και παραμένει πολύ χαμηλά συγκρινόμενη με χώρες με παρόμοιο πληθυσμό.

Πέραν των εξαγωγών, όπως καταγράφεται στη μελέτη, τα μερίδια της μεταποίησης στα βασικά μεγέθη της οικονομίας συνεχίζουν να υπολείπονται σημαντικά από τον μέσο όρο της ΕΕ και η Ελλάδα βρίσκεται χαμηλά στις σχετικές κατατάξεις. Ειδικότερα, η Ελλάδα είναι στην 24η θέση ανάμεσα στις 27 χώρες μέλη της ΕΕ με βάση το μερίδιο της ΑΠΑ της μεταποίησης στο ΑΕΠ της χώρας και στην 22η θέση αναφορικά με τη συμμετοχή στην απασχόληση.

Παρά το ότι η παραγωγικότητα της εργασίας στην εγχώρια μεταποίηση είναι διαχρονικά υψηλότερη σε σύγκριση με το σύνολο του επιχειρηματικού τομέα στην Ελλάδα (€29,6 χιλ. ΑΠΑ ανά εργαζόμενο της μεταποίησης, έναντι €18,7 χιλ. για το σύνολο του επιχειρηματικού τομέα το 2020), καταγράφεται υστέρηση σε σχέση με τον Ευρωπαϊκό μέσο όρο, με την Ελλάδα να κατατάσσεται στην 21η θέση με €29,6 χιλ. ΑΠΑ ανά εργαζόμενο το 2020, έναντι €64,0 χιλ. κατά μέσο όρο στην ΕΕ (κυρίως λόγω της κλαδικής διάρθρωσης του τομέα), με τάσεις διεύρυνσης της διαφοράς την τελευταία δεκαετία.

Η συνολική συνεισφορά της μεταποίησης στην οικονομία

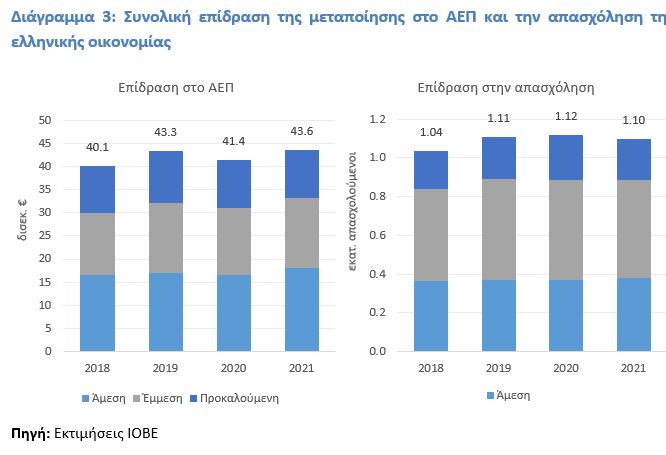

Η δραστηριότητα της μεταποίησης αποτελεί βασικό μοχλό οικονομικής ανάπτυξης της ελληνικής οικονομίας. Συνυπολογίζοντας τις έμμεσες και προκαλούμενες επιδράσεις από τη διασύνδεση με τους λοιπούς τομείς της οικονομίας, η συνολική συμβολή της εγχώριας μεταποίησης υπολογίζεται σε 24,0% του ΑΕΠ της χώρας το 2021.

Σε όρους απασχόλησης, η επίδραση εκτιμάται σε 1,1 εκατ. θέσεις εργασίας το 2021. Η υψηλότερη συμβολή καταγράφεται στις περιφέρειες που βρίσκονται τα μεγαλύτερα αστικά κέντρα της χώρας (Αττική και Κεντρική Μακεδονία), ενώ ιδιαίτερα υψηλή για το μέγεθος της περιφερειακής οικονομίας είναι η συμβολή της μεταποίησης και στις περιφέρειες Στερεάς Ελλάδας, Δυτικής Μακεδονίας, Αν. Μακεδονίας-Θράκης, Πελοποννήσου και Θεσσαλίας.

Οι μεγάλες προκλήσεις

Πράσινη Μετάβαση: Η ανάγκη αντιμετώπισης της κλιματικής κρίσης και η μετάβαση σε μια οικονομία με μηδενικές εκπομπές αερίων του θερμοκηπίου έως το 2050, σε καθαρή βάση (net zero emissions), συγκαταλέγονται στις σημαντικότερες προκλήσεις που αντιμετωπίζει η μεταποίηση. Οι επιχειρήσεις καλούνται να προσαρμόσουν τον τρόπο που παράγουν και λειτουργούν έναντι της πρόκλησης της κλιματικής αλλαγής, καθώς και να προσαρμόσουν τα χαρακτηριστικά των προϊόντων τους στο πλαίσιο μιας κλιματικά ουδέτερης κυκλικής οικονομίας. Η Ευρωπαϊκή Πράσινη Συμφωνία, με επενδυτικό σχέδιο ύψους τουλάχιστον €1 τρισεκ. για την επόμενη δεκαετία προσφέρει σημαντικές ευκαιρίες για την αναβάθμιση της παραγωγικής υποδομής και στην ελληνική οικονομία. Ωστόσο, απαιτούνται κατάλληλες παρεμβάσεις, θεσμικές αλλαγές, κίνητρα και άρση εμποδίων σε εθνικό επίπεδο ώστε, παράλληλα με την επίτευξη των στόχων που προβλέπει, να διασφαλίζεται παράλληλα και η ανταγωνιστικότητα των επιχειρήσεων που θα αναλάβουν το επιπλέον κόστος της μετάβασης στην πράσινη οικονομία. Αναγκαία βήματα για την επιτυχή υλοποίηση της πράσινης μετάβασης αποτελούν οι μεταρρυθμίσεις και οι επενδύσεις στον ενεργειακό τομέα, με την επιτάχυνση της απολιγνιτοποίησης και την ταχεία απεξάρτηση από το ορυκτό αέριο με την χρήση εναλλακτικών πηγών ενέργειας. Ειδικά για τις ανανεώσιμες πηγές ενέργειας, απαιτείται, πέρα από τον εκσυγχρονισμό του σχετικού νομοθετικού πλαισίου, και κατάλληλος χωροταξικός σχεδιασμός σε στεριά και θάλασσα, ενώ θα πρέπει να συνοδεύονται από υποδομές αποθήκευσης ενέργειας.

Στρατηγική Αυτονομία: Η εξασφάλιση της μακροπρόθεσμης ανταγωνιστικότητας της ευρωπαϊκής βιομηχανίας, καθώς και της στρατηγικής αυτονομίας της Ευρώπης σε καιρούς μεγάλων γεωπολιτικών προκλήσεων αποτελεί κύρια προτεραιότητα για την ευρωπαϊκή πολιτική. Σε ένα συνεχώς μεταβαλλόμενο παγκόσμιο περιβάλλον, με μια ευρύτερη επαναχάραξη της παγκόσμιας εφοδιαστικής αλυσίδας πρώτων υλών και ενέργειας, η θωράκιση και η ενίσχυση της ανθεκτικότητας της βιομηχανίας αποτελούν επιτακτική ανάγκη και μονόδρομο για τη διασφάλιση βιώσιμης οικονομικής ανάπτυξης. Η Ευρώπη καλείται να ανταγωνιστεί τις ΗΠΑ, ιδιαίτερα όσον αφορά στο πρόγραμμα Inflation Reduction Act, όπως και την ανερχόμενη υπερδύναμη, την Κίνα, και άλλες μεγάλες ασιατικές δυνάμεις. Η Ελλάδα χαρακτηρίζεται από ευνοϊκό γεωλογικό περιβάλλον με ένα ευρύ χαρτοφυλάκιο ορυκτών που συμβάλλουν ήδη στην ελληνική οικονομία, μέσα από το οποίο δημιουργούνται ευκαιρίες στο πλαίσιο της επιδιωκόμενης αυτονομίας της ευρωπαϊκής οικονομίας. Ωστόσο, είναι έντονα τα θεσμικά και ρυθμιστικά εμπόδια, ειδικά όσον αφορά τις διαδικασίες αδειοδότησης εξορυκτικής δραστηριότητας. Οι μεγάλες καθυστερήσεις στην αδειοδότηση επιδρούν αποτρεπτικά στην ανάπτυξη των εξορυκτικών δραστηριοτήτων και στην αξιοποίηση ευρημάτων από κοιτάσματα κρίσιμων και στρατηγικών πρώτων υλών. Αναγκαία είναι η κατάρτιση προγραμμάτων γενικής εξερεύνησης κρίσιμων πρώτων υλών, καθώς και η χρηματοδοτική στήριξή της, η ευθυγράμμιση με τους νέους κανονισμούς της ΕΕ που αποβλέπουν σε γρήγορες και απλές διαδικασίες έγκρισης και η θεσμοθέτηση του Ειδικού Χωροταξικού Πλαισίου για τις Ορυκτές Πρώτες Ύλες.

Κόστος ενέργειας: Η ΕΕ στο σύνολό της, όσο και τα επιμέρους μέλη της, εξαρτώνται σε μεγάλο βαθμό από τις εισαγωγές ορυκτών πηγών ενέργειας για την κάλυψη ενεργειακών αναγκών. Το 2020, ο δείκτης ενεργειακής εξάρτησης της Ελλάδας ήταν ιδιαίτερα υψηλός, 81,4%, με αποτέλεσμα η χώρα να βρίσκεται στην 4η θέση στην κατάταξη της ΕΕ, μετά τις 3 μικρότερες χώρες της Ένωσης (Μάλτα, Κύπρος και Λουξεμβούργο). Λόγω της ενεργειακής εξάρτησης, της γεωγραφικής θέσης της χώρας και άλλων χαρακτηριστικών του εγχώριου ενεργειακού συστήματος, η Ελλάδα είχε ιδιαίτερα υψηλό κόστος στο βιομηχανικό ρεύμα σε σύγκριση με άλλες χώρες της ΕΕ και το 2022, καθιστώντας σαφές ότι πρόκειται για ανταγωνιστικό μειονέκτημα της ελληνικής βιομηχανίας έναντι των ευρωπαίων ανταγωνιστών της. Προκύπτει σαφώς η ανάγκη λήψης μέτρων για τη διασφάλιση της ανταγωνιστικότητας των βιομηχανιών της χώρας, ιδίως όσων είναι εκτεθειμένες στον διεθνή ανταγωνισμό, με παρεμβάσεις σε όλες τις επιμέρους παραμέτρους που συνδιαμορφώνουν το τελικό κόστος ενέργειας. Προς αυτή την κατεύθυνση, είναι κρίσιμο να αξιοποιηθούν όλα τα εργαλεία που προβλέπονται από το ευρωπαϊκό ρυθμιστικό πλαίσιο (CEEAG) και εφαρμόζονται ήδη σε άλλες ευρωπαϊκές χώρες, εξασφαλίζοντας τους αναγκαίους οικονομικούς πόρους για την εφαρμογή τους, ώστε να υπάρχουν όροι ισότιμου ανταγωνισμού της εγχώριας βιομηχανίας με τους ευρωπαίους ανταγωνιστές της.

Ψηφιακός μετασχηματισμός, καινοτομία και ανθρώπινο δυναμικό: Πληθώρα νέων ψηφιακών τεχνολογιών έχουν εισέλθει στην παραγωγική και διοικητική λειτουργία των επιχειρήσεων, όπως και γενικότερα στην επαγγελματική ζωή και στην καθημερινότητά μας. Ενώ η χρήση των νέων τεχνολογιών ενισχύει την παραγωγικότητα μιας μέσης επιχείρησης μεταποίησης, οι νέες τεχνολογίες δεν διεισδύουν εξίσου σε όλες τις επιχειρήσεις και κλάδους της μεταποίησης. Προκειμένου μια επιχείρηση να αποκομίσει οφέλη από τον ψηφιακό μετασχηματισμό, απαιτείται αποτελεσματική αναδιοργάνωση των διαδικασιών παραγωγής με προαπαιτούμενο την ύπαρξη καλών ψηφιακών και διαχειριστικών δεξιοτήτων, οι οποίες είναι πιο πιθανό να υπάρχουν σε επιχειρήσεις που είναι ήδη περισσότερο παραγωγικές. Στην Ελλάδα, καταγράφεται χάσμα των ψηφιακών δεξιοτήτων και υστέρηση στην παροχή επαγγελματικής εκπαίδευσης και κατάρτισης. Επομένως, ο ψηφιακός μετασχηματισμός δημιουργεί σημαντικές ευκαιρίες αλλά και μεγάλες προκλήσεις στη λειτουργία των εγχώριων επιχειρήσεων μεταποίησης. Η θέσπιση ενός ενιαίου πλαισίου ψηφιακής στρατηγικής, το οποίο θα περιλαμβάνει μεταξύ άλλων έναν οδικό χάρτη ηλεκτρονικής διακυβέρνησης, ολοκληρωμένο σχέδιο ανάπτυξης ψηφιακών δεξιοτήτων, κατευθυντήριες γραμμές για τον εκσυγχρονισμό των υποδομών και δημόσιων υπηρεσιών, τόσο σε τοπικό όσο και σε εθνικό επίπεδο, αλλά και ευέλικτα χρηματοδοτικά μέσα για τη στήριξη επενδύσεων σε τεχνολογίες αιχμής, μπορεί να συμβάλει στον αποτελεσματικό ψηφιακό μετασχηματισμό των επιχειρήσεων. Τέλος, η ποιοτική αναβάθμιση και ο εκσυγχρονισμός του εθνικού εκπαιδευτικού συστήματος με ενίσχυση της μάθησης με βάση τις ανάγκες της εργασίας, μπορεί να επιφέρουν ποιοτικές και υψηλά αμειβόμενες θέσεις εργασίας και να καλύψουν κενές θέσεις εργασίας που απαιτούν εξειδικευμένες γνώσεις και δεξιότητες, συμβάλλοντας στον εκσυγχρονισμό και την αυτοματοποίηση των παραγωγικών διαδικασιών στη μεταποίηση.

Χρηματοδότηση και κανονιστικό πλαίσιο επενδύσεων: Για την αντιμετώπιση των παραπάνω προκλήσεων, απαιτούνται πρόσθετοι επενδυτικοί πόροι. Η τραπεζική χρηματοδότηση μεταποιητικών επιχειρήσεων στην Ελλάδα υποχώρησε σημαντικά την τελευταία δεκαετία, σε €14,1 δισεκ. στο τέλος του 2021, από €24,5 δισεκ. τον Ιούνιο του 2010. Παράλληλα, η αξία των ιδίων κεφαλαίων των επιχειρήσεων στην Ελλάδα υπολογίζεται ότι ξεπέρασε το 100% του ετήσιου ΑΕΠ της χώρας στα μέσα του 2023, μετά τη σημαντική αύξηση που κατέγραψε το πρώτο εξάμηνο του έτους. Ωστόσο, η χώρα παραμένει σε μεγάλη απόσταση από τον μέσο όρο της Ευρωζώνης (186% το δεύτερο τρίμηνο του 2023). Συνδυαστικά και με τη χαμηλή θέση της Ελλάδας στην κατάταξη με βάση το ύψος τραπεζικής χρηματοδότησης προς ΑΕΠ, προκύπτει ότι η συνολική χρηματοδότηση επιχειρήσεων στην Ελλάδα βρίσκεται σε χαμηλά επίπεδα. Επομένως, υπάρχουν σημαντικά περιθώρια για ενίσχυση της επιχειρηματικής δραστηριότητας στη χώρα μέσα από αύξηση της χρηματοδότησης επενδύσεων με χρηματοδοτικά εργαλεία που αξιοποιούν δημόσιους πόρους, ειδικά σε παραγωγικούς τομείς έντασης κεφαλαίων, όπως η μεταποίηση.