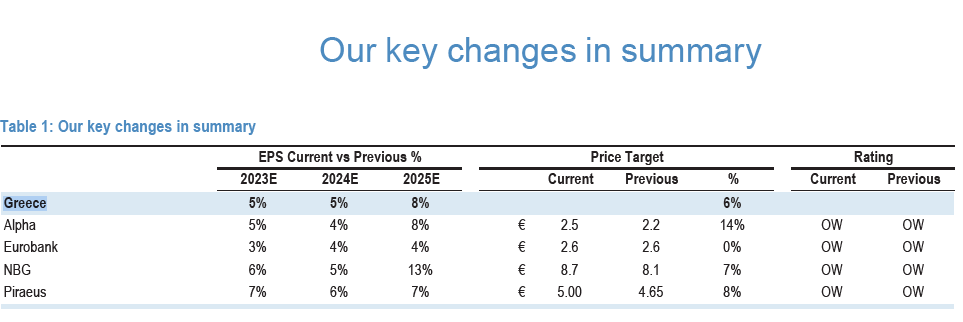

Υψηλότερες τιμές στόχους δίνει για τις ελληνικές τράπεζες η JP Morgan, διατηρώντας και τη σύσταση overweight, καθώς προχώρησε σε αναθεωρήσεις των εκτιμήσεων για τα κέρδη ανά μετοχή (EPS) την περίοδο 2023-2026.

Εκτός της Eurobank, για την οποία διατηρεί την τιμής στόχο στα 2,60 ευρώ, η JP Morgan ανεβάζει τις τιμές στόχους της Alpha Bank στα 2,50 ευρώ, από 2,20 ευρώ προηγουμένως, της Εθνικής στα 8,40 ευρώ, από 8,10 ευρώ και της Πειραιώς στα 5 ευρώ από 4,65 ευρώ προηγουμένως.

Η JP Morgan εκτιμά σε μεγάλο βαθμό καλύτερες τάσεις για τα επιτοκιακά έσοδα (ΝΙΙ) των τεσσάρων ελληνικών τραπεζών, βελτιώνοντας επίσης και τις εκτιμήσεις της για τα κέρδη ανά μετοχή μεσοσταθμικά κατά 5% το 2023 και το 2024 και κατά 8% το 2025.

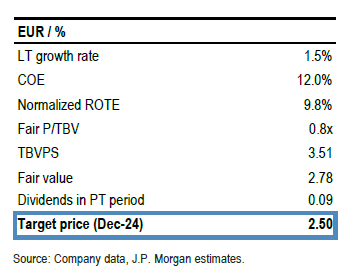

Alpha Bank

Η Alpha Bank ανακοίνωσε πρόσφατα τη φιλοδοξία της να επιτύχει >12% ROTE (απόδοση ιδίων κεφαλαίων) έως το 2025 (εξαιρουμένης της υπέρβασης του δείκτη κεφαλαίου – CET1 πάνω από το 13% του διαχειριστικού στόχου), στοχεύοντας στην αύξηση των κερδών ανά μετοχή με σωρευτικό μέσο ρυθμό ετήσιας ανάπτυξης – CAGR >20% το διάστημα 2022 – 2025 χάρη στην ευνοϊκή δυναμική των εσόδων που οφείλεται κυρίως στο NII, καθώς και στην ισχυρή αποτελεσματικότητα του κόστους παρά τις πληθωριστικές πιέσεις. Το 10% ROTE αποτιμάται από την JP Morgan χαμηλότερο από το στόχο, καθώς δεν προσαρμόζει τα ίδια κεφάλαια για τα πλεονάζοντα κεφάλαια (το ROTE μας θα αυξανόταν στο 11% προσαρμοσμένο για αυτό). Οι προβλέψεις της Alpha Bank για τα κέρδη μεταφράζονται σε οργανική κεφαλαιακή ενίσχυση ύψους 1,9 δισ. ευρώ κατά την εξεταζόμενη περίοδο και, σε συνδυασμό με την προβλεπόμενη μετατροπή των DTAs σε μετοχικό κεφάλαιο ύψους 0,4 δισ., οδηγούν σε περίπου 16% CET1 μέχρι το 2025.

Σε σύγκριση με τον στόχο της διοίκησης για 13%, η πορεία του κεφαλαίου σηματοδοτεί ένα πλεόνασμα στον CET1 ύψους 1,4 δισ. το 2025 και είναι πιθανό να στηρίξει τις πληρωμές μερισμάτων από το 2023 και μετά, υπό την προϋπόθεση της έγκρισης των ρυθμιστικών αρχών.

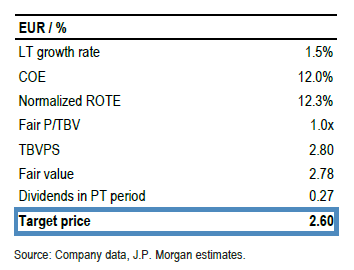

Eurobank

Η Eurobank εμφανίζει το υψηλότερο κανονικοποιημένο ROTE μεταξύ των υπολοίπων (13% το 2025) με κορυφαίο ελληνικό franchise και πρόσθετη συνεισφορά από τις διεθνείς επιχειρήσεις, ιδίως τη Βουλγαρία και την Κύπρο, καθώς και το χαρτοφυλάκιο επενδύσεων σε ακίνητα ύψους 1,4 δισ. ευρώ. Ο δείκτης CET1 του ομίλου στο 16,4% είναι σταθερός και η κεφαλαιακή πορεία από εδώ και πέρα είναι ισχυρή με τον CET1 του 2025 να φτάνει το 17,8% μετά την ενοποίηση της Ελληνικής Τράπεζας, παρέχοντας άνετο περιθώριο για πληρωμές μερισμάτων και περαιτέρω συναλλαγές εξαγορών και συγχωνεύσεων.

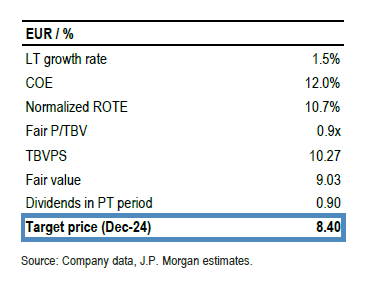

Εθνική Τράπεζα

Η JP Morgan δεν κρύβει την προτίμησή της για την Εθνική, καθώς εμφανίζει: 1) υψηλό βαθμό προσαρμογής σε υψηλότερα επιτόκια με μεγάλη και σταθερή καταθετική βάση, και με τις προθεσμιακές καταθέσεις να αποτελούν μόνο το 15% του συνόλου, το χαμηλότερο μεταξύ των ελληνικών τραπεζών, 2) τον καλύτερο στην κατηγορία του δείκτη CET1 στο 17,9% στο 3ο τρίμηνο του 2023, ο οποίος θα αυξηθεί περαιτέρω σε >19% μέχρι το 2025E και παρέχει άφθονο περιθώριο για πληρωμές μερισμάτων από το 2024 και μετά, 3) το δείκτη NPE 3% και τον υψηλότερο δείκτη κάλυψης NPE μεταξύ των ελληνικών τραπεζών.

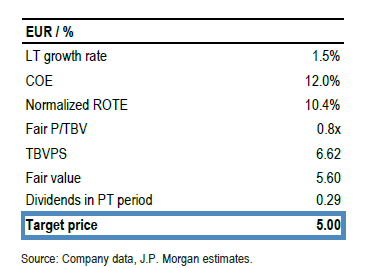

Πειραιώς

Εφοδιασμένη με τα κεφάλαια που χρειάζεται, η Πειραιώς έχει μειώσει τα μη εξυπηρετούμενα ανοίγματα κατά >20 δισ. ευρώ από το τέλος του 2020, ενώ παράλληλα έχει προβεί σε διαρθρωτικές βελτιώσεις για τη βελτίωση του ROTE με στόχο το φιλόδοξο 14% φέτος και το 12% το 2025 (καθοδήγηση της διοίκησης). Τα μικρότερα σχετικά κεφαλαιακά αποθέματα ήταν ιστορικά η βασική ανησυχία, αλλά μέσω αρκετών κεφαλαιακών δράσεων, συμπεριλαμβανομένων των τιτλοποιήσεων και πωλήσεων περιουσιακών στοιχείων, ο όμιλος έχει ξεπεράσει το επιχειρηματικό του σχέδιο και έφερε το CET1 στο 12,8% από το 3ο τρίμηνο του 2023, με την τράπεζα να στοχεύει στην επανέναρξη των μερισματικών πληρωμών από το 2023 και μετά.

Εγγραφείτε στο OT Newsletter για την καθημερινή σας ενημέρωση με ειδήσεις από την οικονομία, τις επιχειρήσεις, τις αγορές και τα διεθνή.