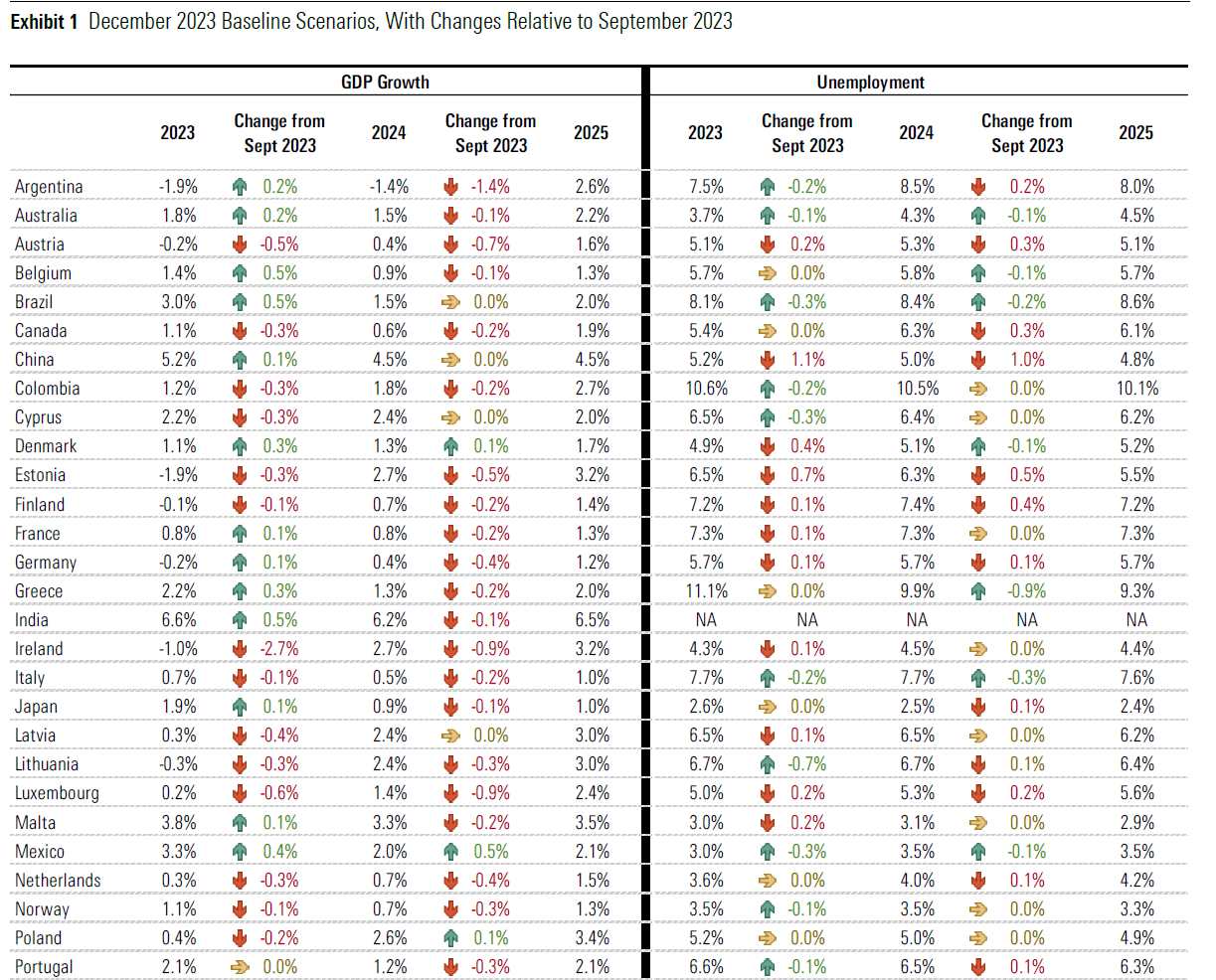

Χαμηλότερα από την εκτίμηση του περασμένου Σεπτεμβρίου θέτει πλέον την ανάπτυξη της ελληνικής οικονομίας για το 2024 ο οίκος αξιολόγησης DBRS, αφού σύμφωνα με τις επικαιροποιημένες προβλέψεις του βλέπει το ρυθμό ανάπτυξης να διαμορφώνεται στο 1,3%, από 2,2% (ανοδικά αναθεωρημένο) το 2023. Για το 2025 η εκτίμηση ανάπτυξης είναι στο 2%.

Θετικές όμως είναι οι εκτιμήσεις της για την πορεία της ανεργίας στην Ελλάδα, αφού ο δείκτης θα πέσει κάτω από το 10% το 2024, στο 9,9%, συνεχίζοντας και το 2025 την τάση αποκλιμάκωσης, όπου θα υποχωρήσει στο 9,3%.

Πάντως, όπως επισημαίνει ο οίκος, σε σχέση με τη γραμμή βάσης του Σεπτεμβρίου, οι αναθεωρήσεις των προβλέψεων ήταν μικτές για το 2023, αντανακλώντας τόσο θετικές όσο και αρνητικές εκπλήξεις. Οι προοπτικές για το 2024 παραμένουν ζοφερές και οι προβλέψεις συνέχισαν να επιδεινώνονται τους τελευταίους μήνες. Οι ΗΠΑ είναι η κύρια εξαίρεση, με τις προβλέψεις να αναθεωρούνται προς τα πάνω.

DBRS: Κορυφώνεται η κερδοφορία των τραπεζών της Ευρώπης – Η περίπτωση της Ελλάδας [γραφήματα]

Καλύτερες οι επιδόσεις του 2023

Σύμφωνα με την DBRS, οι διάμεσες προβλέψεις για την πλειονότητα των μεγάλων οικονομιών αναθεωρήθηκαν σταδιακά προς τα πάνω καθ’ όλη τη διάρκεια του 2023. Οι πρόσφατες αναθεωρήσεις των προβλέψεων από τον Σεπτέμβριο ήταν πιο μικτές, ελαφρώς ανοδικές και ελαφρώς πτωτικές, αλλά με τις περισσότερες από τις θετικές αναθεωρήσεις να σχετίζονται με τις αναδυόμενες αγορές ή ορισμένες από τις μικρότερες προηγμένες οικονομίες.

Τα ποσοστά ανεργίας παραμένουν χαμηλά και οι πρόσφατες αναθεωρήσεις των προβλέψεων ήταν μικτές. Αν και υπάρχει κάποια αύξηση σε μεγάλες εταιρείες που ανακοινώνουν απολύσεις ή άλλες μειώσεις προσωπικού, η αύξηση της απασχόλησης συνεχίστηκε αμείωτη σε αρκετούς βασικούς τομείς της οικονομίας (π.χ. υγειονομική περίθαλψη, ταξίδια) στις περισσότερες μεγάλες οικονομίες. Σε ορισμένες περιπτώσεις (όπως στις ΗΠΑ) η χαμηλή ανεργία αντικατοπτρίζει επίσης κάποιο βαθμό την αποχή στο εργατικό δυναμικό μετά την πανδημία.

Οι αγορές εργασίας παραμένουν ισχυρές, παρόλο που οι προοπτικές για προσλήψεις συνεχίζουν να επιδεινώνονται. Η ανεργία αναμένεται γενικά να παραμείνει χαμηλή έως το 2025 στις περισσότερες οικονομίες που καλύπτονται, με μέτριες μόνο αυξήσεις, αναφέρει η DBRS.

Ο ρόλος των κεντρικών τραπεζών

Η DBRS αναμένει από τις κεντρικές τράπεζες της Βόρειας Αμερικής και της Ευρώπης να διατηρήσουν υψηλότερα επιτόκια για μεγάλο μέρος του 2024, αλλά τα επιτόκια μπορεί να αρχίσουν να μειώνονται ξανά το δεύτερο εξάμηνο του 2024.

Οι ισχυρές αγορές εργασίας είναι πιθανό να συμβάλουν στις συνεχιζόμενες μισθολογικές πιέσεις, καθιστώντας πιο δύσκολο για τον ιδιωτικό τομέα να μειώσει τις τιμές ή ακόμα και να διατηρήσουν τις τιμές στα σημερινά επίπεδα. Οι εργατικές διαφορές είναι ένα σημάδι πιέσεων στο κόστος, αλλά εμφανίζονται συγκεντρωμένες σε μεταποιητικούς τομείς όπου κάποια ισχύς τιμολόγησης ήταν εμφανής (εν μέρει λόγω της έντονης ζήτησης και των ελλείψεων παραγωγής).

Ωστόσο, η αποδυνάμωση της ζήτησης για διαρκή αγαθά θα μπορούσε να μειώσει γρήγορα την ικανότητα των κατασκευαστών είτε να μετακυλίσουν είτε να απορροφήσουν το αυξανόμενο κόστος. Ομοίως, θα μπορούσαμε να δούμε μια σχετικά ταχεία μείωση της ζήτησης για υπηρεσίες, ιδιαίτερα για ταξίδια, καθώς ένας αυξανόμενος αριθμός νοικοκυριών και επιχειρήσεων αναγκάζεται να περικόψει τις εν λόγω δαπάνες.

Αν και τα οικονομικά των νοικοκυριών φαίνονται να είναι σε καλή κατάσταση στις περισσότερες προηγμένες οικονομίες, ένας αυξανόμενος αριθμός νοικοκυριών αντιμετωπίζει την πρόκληση των χαμηλότερων επιπέδων πραγματικού εισοδήματος και των αυξανόμενων πληρωμών του χρέους.

Η αύξηση των πραγματικών επιτοκίων στις μεγάλες προηγμένες οικονομίες θα μπορούσε επίσης να αποτελέσει πρόκληση για ορισμένες αναδυόμενες αγορές με ασθενέστερα θεμελιώδη μεγέθη. Οι αναδυόμενες αγορές με συνδυασμό υψηλού πληθωρισμού, αδύναμων εξωτερικών θέσεων και λιγότερο ισχυρών νομισμάτων θα απαιτήσουν αυστηρότερες πολιτικές, μειώνοντας περαιτέρω τις βραχυπρόθεσμες προοπτικές ανάπτυξης. Ωστόσο, η πλειονότητα των κεντρικών τραπεζών των αναδυόμενων αγορών έχει ήδη δει τον πληθωρισμό να κορυφώνεται και μερικές έχουν ήδη ξεκινήσει τους κύκλους χαλάρωσης.

Πρόσθετοι κραδασμοί εγκυμονούν καθοδικούς κινδύνους

Η συνεχιζόμενη σύγκρουση στην Ουκρανία και ο πόλεμος Ισραήλ-Χαμάς ενέχουν κάποιο κίνδυνο πρόσθετων κλυδωνισμών στις τιμές των τροφίμων ή της ενέργειας. Αν και οι δυτικές προσπάθειες να μειώσουν την εξάρτηση από τον ρωσικό ενεργειακό εφοδιασμό έχουν προχωρήσει σημαντικά, η Ρωσία παραμένει σημαντικός παραγωγός πετρελαίου και φυσικού αερίου που μπορεί να έχει αντίκτυπο στις παγκόσμιες αγορές. Ομοίως, θα μπορούσαν να επανεμφανιστούν διαταραχές στην παραγωγή και τις εξαγωγές σιτηρών.

Άλλοι γεωπολιτικοί κίνδυνοι, συμπεριλαμβανομένης της επιδείνωσης των σχέσεων των ΗΠΑ και της ΕΕ με την Κίνα, παραμένουν επίσης πιθανή πηγή κραδασμών. Ενώ οι περισσότερες μεγάλες τράπεζες έχουν επιδείξει ανθεκτικότητα, θα μπορούσαμε να δούμε επιδείνωση της πιστωτικής ποιότητας στα χαρτοφυλάκια δανείων, κάτι που θα μπορούσε να επηρεάσει ιδιαίτερα τις μικρότερες και λιγότερο διαφοροποιημένες τράπεζες με σημαντικές εκθέσεις σε εμπορικά ακίνητα ή άλλους τομείς υψηλού κινδύνου.