![ING: Το άλμα ανταγωνιστικότητας της Ελλάδας και της ευρωπαϊκής περιφέρειας, στη σκιά του Βορρά της Ευρώπης [γραφήματα]](https://www.ot.gr/wp-content/uploads/2021/06/antag.jpg)

Τα άλματα ανταγωνιστικότητας που έχει καταφέρει τόσο η Ελλάδα όσο και η υπόλοιπη περιφέρεια της Ευρώπης, σε αντίθεση με την επιδείνωση που παρατηρείται στη Βόρεια Ευρώπη, αναλύει η ING, η οποία αν και αναγνωρίζει ότι η Ευρωζώνη επιτέλους συγκλίνει σε όρους ανταγωνιστικότητας των οικονομιών, η προσαρμογή είναι… προς τα κάτω.

Αυτή η προοπτική εξισορρόπησης, όπως αναφέρει, προκαλεί σοβαρά ερωτήματα σχετικά με τα μοντέλα ανάπτυξης που καθοδηγούνται από τις εξαγωγές, αλλά και το μέλλον μιας Ευρώπης που χάνει την ανταγωνιστικότητα της.

Οι προσπάθειες για την ανταγωνιστικότητα

Η ανταγωνιστικότητα είναι ένα βασικό θέμα από την έναρξη της νομισματικής ένωσης της Ευρώπης. Στις αρχές της δεκαετίας του 2000, η περιβόητη στρατηγική της Λισαβόνας είχε ως στόχο να καταστήσει την Ευρωπαϊκή Ένωση την πιο ανταγωνιστική περιοχή της παγκόσμιας οικονομίας.

Σχεδόν δέκα χρόνια αργότερα, οι οικονομίες της Νότιας Ευρώπης, ιδίως, είχαν χάσει σημαντικά την ανταγωνιστικότητά τους, ενώ οι οικονομίες της Βόρειας Ευρώπης με οδηγό τη Γερμανία είχαν δει απότομη βελτίωση. Αυτή η απόκλιση στην ανταγωνιστικότητα (κόστος και τιμές) είδε το θλιβερό αποκορύφωμά της με την ευρωπαϊκή κρίση δημόσιου χρέους, μια κρίση που η Ευρώπη προσπάθησε να θεραπεύσει με μέτρα λιτότητας και μεταρρυθμίσεις για τη βελτίωση της ανταγωνιστικότητας. Ενώ η λιτότητα οδήγησε σε αμφισβητήσιμα αποτελέσματα, οι μεταρρυθμίσεις άρχισαν να αποδίδουν καρπούς και το συνολικό αποτέλεσμα ήταν η ανάκτηση της εσωτερικής ανταγωνιστικότητας.

Φυσικά, η ευρωπαϊκή ανταγωνιστικότητα έχει πολλά περισσότερα από απλώς την ανταγωνιστικότητα των τιμών και του κόστους, όπως οι τιμές της ενέργειας, η γεωπολιτική αβεβαιότητα, η γραφειοκρατία, τα φορολογικά καθεστώτα, οι υποδομές, η εκπαίδευση, το μερίδιο της βιομηχανίας ή των υπηρεσιών στην οικονομία ή με απλά λόγια, το οικονομικό επιχειρηματικό μοντέλο μιας χώρας.

Ωστόσο, το σχετικό κόστος εργασίας ανά μονάδα προϊόντος έχει αποδειχθεί σημαντικός δείκτης της ανταγωνιστικότητας κόστους μιας χώρας. Τα τελευταία δύο χρόνια, η κορύφωση του πληθωρισμού και οι συνεχιζόμενες ελλείψεις εργατικού δυναμικού προκάλεσαν την αύξηση των μισθών ενώ η παραγωγικότητα μειώθηκε. Και σύμφωνα με την ING, αυτό εντοπίζεται περισσότερο στις αγορές της βόρειας παρά της νότιας ευρωζώνης.

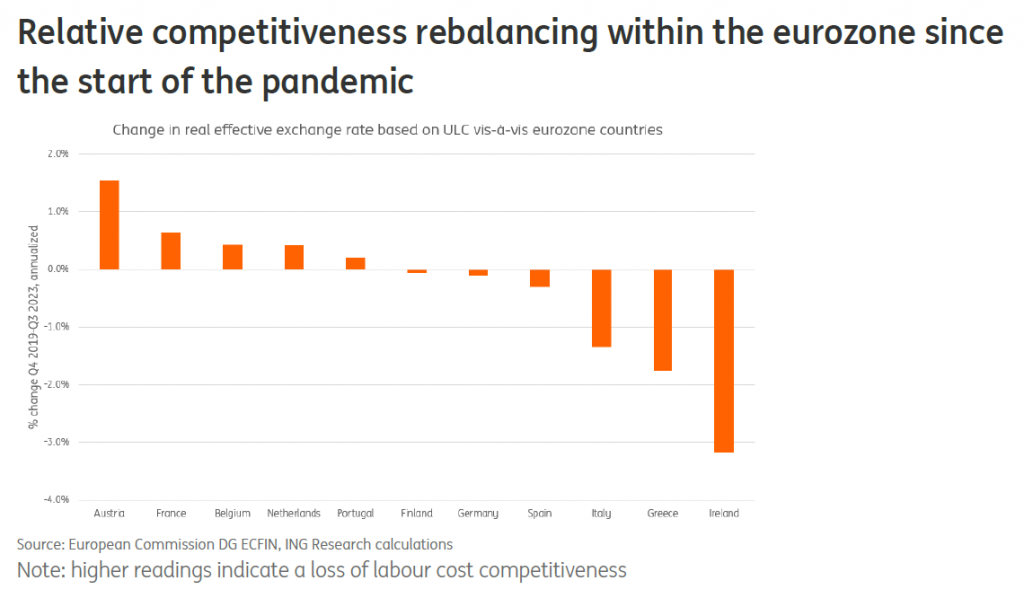

Για να αξιολογήσει την ανταγωνιστικότητα του κόστους εργασίας, η ING εξετάζει τις πραγματικές συναλλαγματικές ισοτιμίες (REER) της Ευρωπαϊκής Επιτροπής με βάση το κόστος εργασίας ανά μονάδα προϊόντος σε σχέση με άλλες οικονομίες της ευρωζώνης. Αυτό δείχνει τη σχετική ανταγωνιστικότητα εντός της ευρωζώνης. Τα τελευταία τέσσερα χρόνια, η Αυστρία, η Γαλλία, το Βέλγιο και η Ολλανδία είδαν την ανταγωνιστικότητα της εργασίας να επιδεινώνεται κατά μέσο όρο, ενώ οι επιδόσεις της Γερμανίας ήταν σχεδόν σταθερές. Οι χώρες που σημείωσαν βελτιώσεις ήταν η Ιταλία, η Ισπανία, η Ελλάδα και η Ιρλανδία.

Τα κενά στο σχετικό κόστος εργασίας ανά μονάδα προϊόντος πριν από την κρίση του ευρώ έχουν κλείσει

Αυτό δεν αποτελεί έκπληξη και η συνέχιση μιας μακροχρόνιας τάσης που ξεκίνησε με ή ελαφρώς μετά την κρίση του ευρώ. Στα χρόνια που προηγήθηκαν αυτής της κρίσης, το κόστος εργασίας ανά μονάδα προϊόντος είχε επιδεινωθεί γρήγορα στην «περιφέρεια», γεγονός που είχε ως αποτέλεσμα μια διαρθρωτικά αδύναμη ανταγωνιστική θέση.

Κατά τη διάρκεια της κρίσης, οι χώρες της νότιας ευρωζώνης ξεκίνησαν μια αναγκαστική, επώδυνη διαδικασία εσωτερικής υποτίμησης. Για τις περισσότερες χώρες, αυτό είχε ως αποτέλεσμα την παρατεταμένη ύφεση και την υψηλή ανεργία.

Πώς η βόρεια Ευρώπη έχει αρχίσει να χάνει το ανταγωνιστικό της πλεονέκτημα

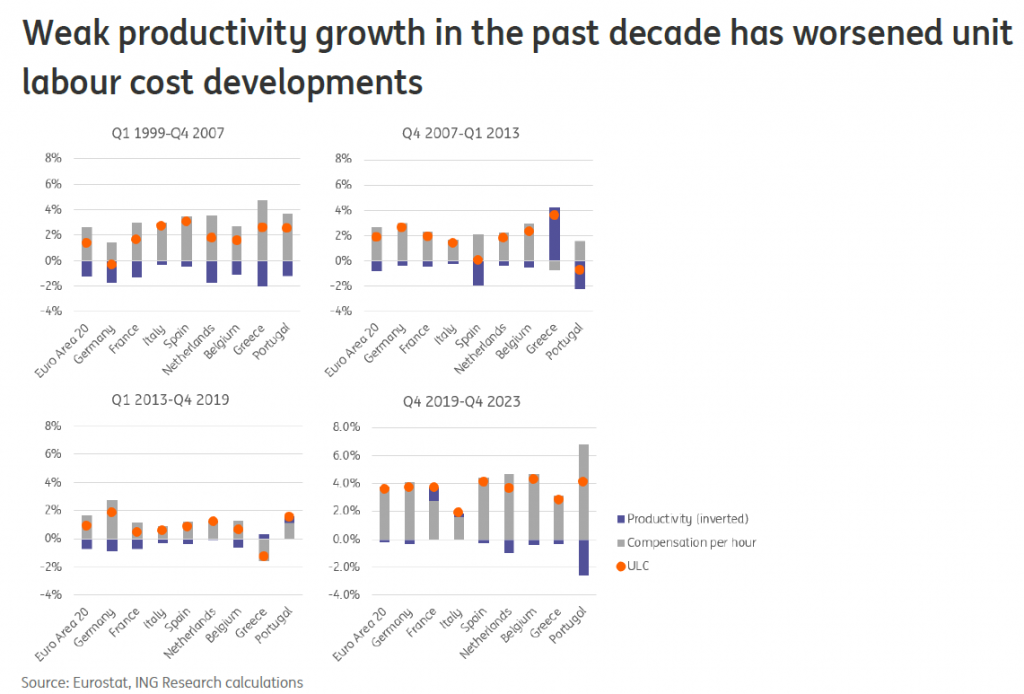

Η πρώτη δεκαετία του κοινού νομίσματος σημαδεύτηκε από μεγάλες εισροές κεφαλαίων προς την «περιφέρεια», που οδήγησαν σε σχετικά μη παραγωγικές επενδύσεις. Η αύξηση της παραγωγικότητας ήταν πρακτικά ανύπαρκτη στην Ιταλία και την Ισπανία, ενώ οι μισθοί αυξήθηκαν εξίσου γρήγορα ή ταχύτερα από ό,τι στις περισσότερες χώρες της Βόρειας Ευρώπης.

Η Ελλάδα σημείωσε σημαντική αύξηση της παραγωγικότητας, αλλά στην πραγματικότητα γνώρισε τόσο υψηλή αύξηση των μισθών που τα κέρδη παραγωγικότητας ακυρώθηκαν. Αυτό προκάλεσε σημαντικά κενά στην ανάπτυξη του κόστους εργασίας ανά μονάδα προϊόντος με άλλες οικονομίες της ευρωζώνης, διαπιστώνει η ING.

Όπως δείχνει το παρακάτω διάγραμμα, οι χώρες της Βόρειας Ευρώπης παρουσίασαν αύξηση της παραγωγικότητας πάνω από το μέσο όρο και μετριασμό των μισθών σε διάφορους βαθμούς. Οι επιτυχημένες εξαγωγικές χώρες όπως η Γερμανία και η Ολλανδία επικρίθηκαν για τα υψηλά εμπορικά πλεονάσματα, ενώ περιορίζουν την εγχώρια ζήτηση εξαιτίας αυτού, καθιστώντας δυσκολότερη την προσαρμογή των οικονομιών της νότιας ευρωζώνης.

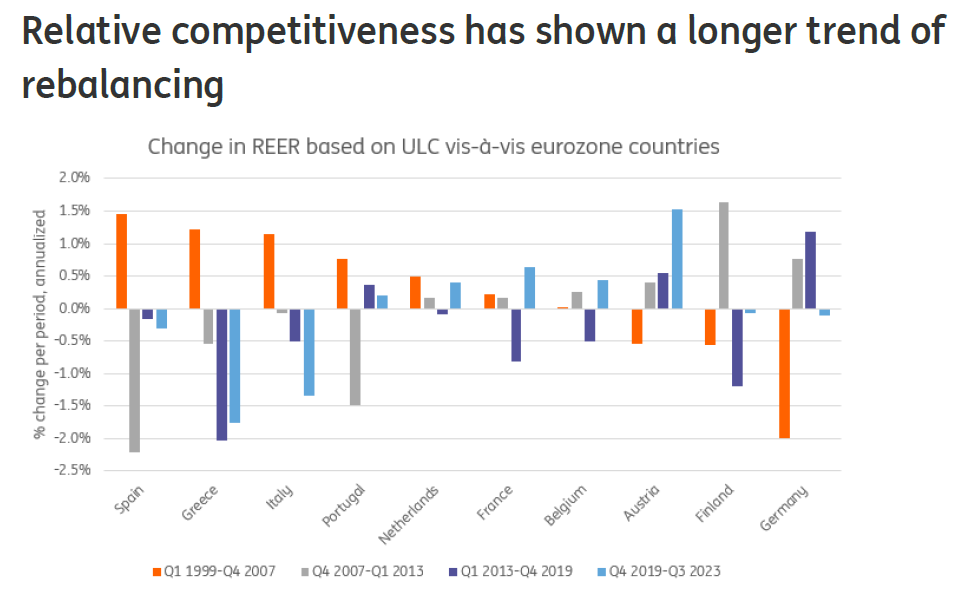

Στη δεκαετία του 2010, η αύξηση των μισθών μειώθηκε αισθητά στην Ισπανία, την Πορτογαλία και την Ιταλία και ήταν ακόμη και αρνητική στην Ελλάδα. Η αύξηση της παραγωγικότητας επιβραδύνθηκε στο μεγαλύτερο μέρος της ευρωζώνης κατά τη διάρκεια αυτής της περιόδου αδύναμων επενδύσεων, αλλά η Ισπανία και η Πορτογαλία κατάφεραν να έχουν ισχυρότερη αύξηση παραγωγικότητας από τον μέσο όρο της ευρωζώνης για αυτήν την περίοδο. Η οδυνηρή προσαρμογή απέδωσε καρπούς.

Επίσης, οι βόρειες οικονομίες παρουσίασαν ταχύτερη αύξηση των μισθών, ενώ η αύξηση της παραγωγικότητας αποδυναμώθηκε σημαντικά. Η ταχύτερη αύξηση των μισθών βοήθησε την εγχώρια ζήτηση, αλλά χάρη στην πτώση της αύξησης της παραγωγικότητας, αυτό είχε επίσης σημαντικό αντίκτυπο στο κόστος εργασίας ανά μονάδα προϊόντος, το οποίο άρχισε να αυξάνεται. Πράγματι, αυτό βοήθησε στην επανεξισορρόπηση εντός της ευρωζώνης όσον αφορά την ανταγωνιστικότητα της εργασίας, καθώς οι οικονομίες της βόρειας ευρωζώνης επέτρεψαν στις αγορές της νότιας ευρωζώνης να καλύψουν τη διαφορά.

Η περίοδος μετά την πανδημία επιτάχυνε τη διαδικασία αύξησης του κόστους εργασίας

Η περίοδος μετά την πανδημία επιτάχυνε ακόμη και τη διαδικασία αύξησης του κόστους εργασίας ανά μονάδα προϊόντος για τις οικονομίες της βόρειας ευρωζώνης. Και πάλι, αυτό συνέβη επίσης στις χώρες της νότιας ευρωζώνης, αν και οι περισσότερες χώρες είδαν την αύξηση των μισθών να εκτοξεύεται χάρη στους υψηλούς ρυθμούς πληθωρισμού και τις ισχυρές αγορές εργασίας, ενώ η αύξηση της παραγωγικότητας έχει γίνει αρνητική για τις περισσότερες μεγάλες οικονομίες της ευρωζώνης.

Οι αρνητικές εξελίξεις στην παραγωγικότητα ήταν ένα ακόμη βήμα προς τα κάτω από την ήδη πολύ ασθενή ανάπτυξη που παρατηρήθηκε κατά μέσο όρο στην προ-πανδημική περίοδο. Συνολικά, η ING διαπιστώνει επίσης ότι η ανταγωνιστικότητα στις χώρες της βόρειας ευρωζώνης εξακολουθεί να επιδεινώνεται κατά μέσο όρο.

Αυτή η διαδικασία ήταν τόσο σημαντική που οι Κάτω Χώρες και η Αυστρία είναι τώρα οι χώρες που έχουν δει την ανταγωνιστικότητά τους στο κόστος εργασίας να επιδεινώνεται περισσότερο από την αρχή της ευρωζώνης το 1999 από τις αρχικές 12 χώρες του ευρώ. Η Ιρλανδία και η Ελλάδα, έχοντας δει την πραγματική τους συναλλαγματική ισοτιμία να επιδεινώνεται περισσότερο από όλες τις χώρες γύρω στο 2010 είναι τώρα οι χώρες με το χαμηλότερο κόστος.

Η αύξηση των εξαγωγών στις αγορές της βόρειας ευρωζώνης ξεπέρασε τον νότο

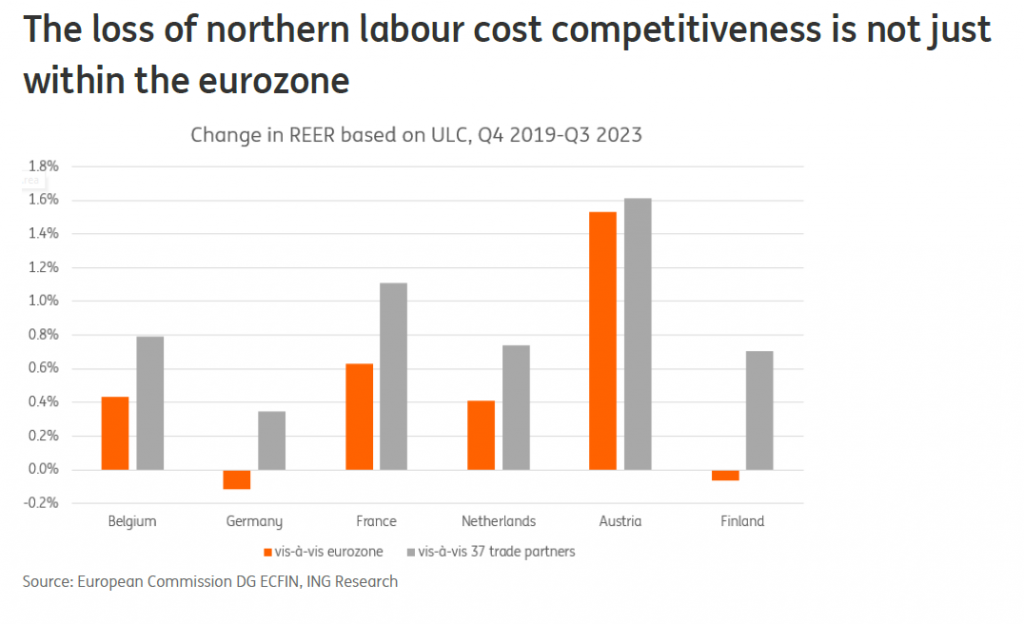

Η απώλεια της ανταγωνιστικότητας της βόρειας ευρωζώνης δεν συνέβη μόνο έναντι των αγορών της νότιας ευρωζώνης κατά την περίοδο μετά την πανδημία. Χρησιμοποιώντας μια πραγματική συναλλαγματική ισοτιμία που βασίζεται στο κόστος εργασίας ανά μονάδα προϊόντος έναντι μιας ευρύτερης ομάδας 37 εμπορικών εταίρων σε αντίθεση με τις χώρες της ευρωζώνης, η ING διαπιστώνει ότι οι οικονομίες της βόρειας ευρωζώνης έχασαν πρόσφατα την ανταγωνιστικότητα της εργασίας με ελαφρώς ταχύτερο ρυθμό έναντι των εξωτερικών εταίρων.

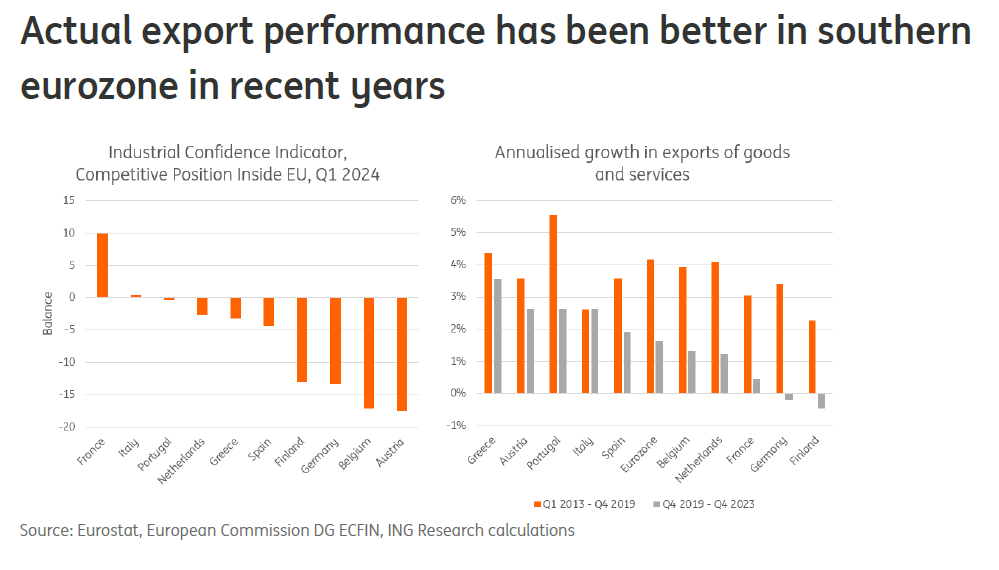

Εξαιτίας αυτού, είναι λογικό οι επιχειρήσεις στον μεταποιητικό τομέα να είναι μη ελκυστικές στις βόρειες χώρες της ευρωζώνης. Εξετάζοντας ποιες μεταποιητικές εταιρείες είναι πιο θετικές για την ανταγωνιστική τους θέση στην ΕΕ, η Γερμανία, η Αυστρία, το Βέλγιο και η Φινλανδία ακολουθούν την υπόλοιπη ευρωζώνη.

Αυτό δεν είναι παράξενο, δεδομένου του γεγονότος ότι η ευρύτερη αδυναμία στην ανταγωνιστικότητα συνοδεύεται από ασθενέστερη αύξηση των εξαγωγών. Οι εξαγωγικές δυνάμεις του βορρά έχουν ξεπεραστεί τα τελευταία χρόνια από άλλες χώρες που παίζουν να καλύψουν τη διαφορά. Όχι σε απόλυτες τιμές, αλλά ο ρυθμός αύξησης των εξαγωγών στη Γερμανία και την Ολλανδία ήταν πιο αργός από εκείνον της Ισπανίας, της Πορτογαλίας, της Ελλάδας και της Ιταλίας. Επίσης, οι βιομηχανικές εταιρείες στο νότο είναι πιο αισιόδοξες για την ανταγωνιστική τους θέση και έχουν δει την αύξηση των εξαγωγών να βελτιώνεται.

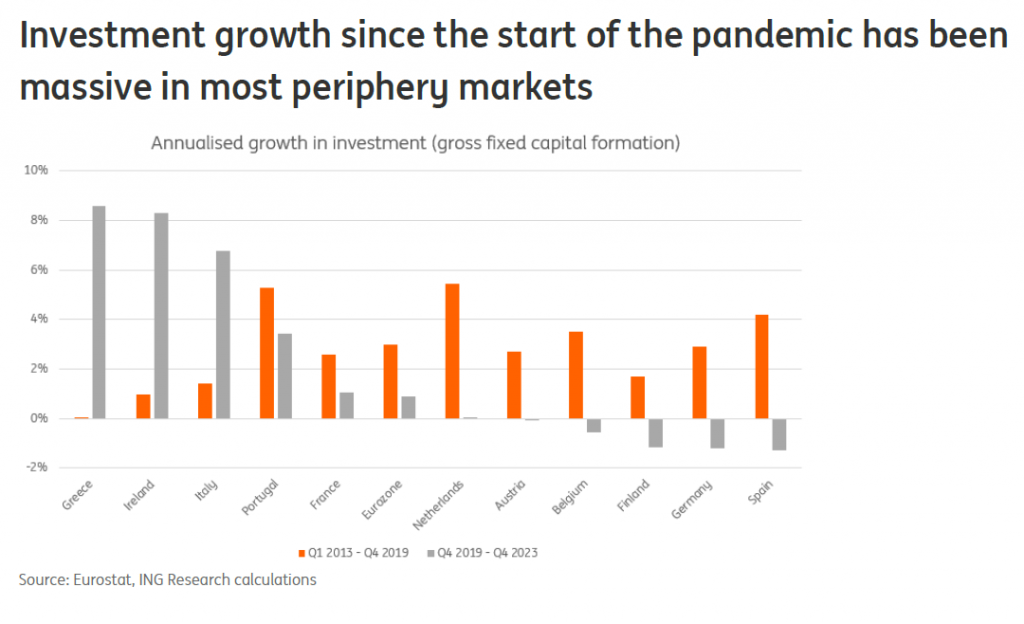

Οι επενδύσεις από την έναρξη της πανδημίας ακολουθούν παρόμοια πορεία. Οι επενδύσεις σε κεφάλαια μπορούν να ενισχύσουν τις επιδόσεις της παραγωγικότητας, κάτι που είναι ζωτικής σημασίας δεδομένων των τρομερών εξελίξεων στην παραγωγικότητα τα τελευταία χρόνια. Επίσης εδώ, παρατηρείται τεράστια αύξηση των επενδύσεων σε ορισμένες από τις χώρες της περιφέρειας.

Ωστόσο, με το ταμείο ανάκαμψης και ανθεκτικότητας της ΕΕ σε καλό δρόμο για τη ροή των επενδύσεων στις οικονομίες του νότου με γρήγορο ρυθμό το 2024-26, οι επενδύσεις κεφαλαίου ευνοούν τις χώρες της νότιας ευρωζώνης αυτή τη στιγμή. Ταυτόχρονα, οι βόρειες χώρες εξακολουθούν να είναι καλύτερα εξοπλισμένες για να απορροφούν ψηφιακές και τεχνολογικές καινοτομίες.

Ανησυχίες για τα μοντέλα ανάπτυξης του βορρά

Οι παραπάνω εξελίξεις είναι καλά νέα από την προοπτική της σύγκλισης των ανισορροπιών στην ευρωζώνη. Αυτές οι εξελίξεις αντιμετωπίζουν ορισμένες από τις μακροοικονομικές ανισορροπίες για τις οποίες ανησυχεί η Ευρωπαϊκή Επιτροπή, που πιθανόν να οδηγήσουν σε πιο ομοιόμορφες επιδόσεις μεταξύ των χωρών.

Ταυτόχρονα, θα ήταν καλύτερα αν οι επιδόσεις της παραγωγικότητας στο βορρά είχαν διατηρηθεί και η προσαρμογή να προερχόταν κυρίως από την ταχύτερη αύξηση των μισθών στο βορρά και την ταχύτερη αύξηση της παραγωγικότητας στο νότο. Αλλά μοιάζει περισσότερο με έναν αγώνα προς τα κάτω όσον αφορά τις δομικές επιδόσεις, κάτι που δεν βοηθά την ευρωπαϊκή ανταγωνιστικότητα σε παγκόσμια κλίμακα, συμπεραίνει η ING.

Η Γερμανία αποκαλείται και πάλι «ο ασθενής της Ευρώπης». Οι ανησυχίες για την ανταγωνιστικότητα του κόστους εργασίας προστίθενται σε μια λίστα ανησυχιών σχετικά με το μοντέλο ανάπτυξής της.

Επίσης, για άλλες βόρειες χώρες, η χαμένη ανταγωνιστικότητα του κόστους εργασίας χρησιμεύει περισσότερο ως αφύπνιση για την απόδοση της παραγωγικότητάς σας όσο μεγεθύνεται η αύξηση των μισθών.