Ψηφιακά θα γίνεται η αμφισβήτηση του ελάχιστου τεκμαρτού εισοδήματος από επιχειρηματική δραστηριότητα, όπως προβλέπεται σε απόφαση του Διοικητή της ΑΑΔΕ, Γιώργου Πιτσιλή, (Α.1055/2024).

Η απόφαση προβλέπει μεταξύ άλλων:

- Την προθεσμία υποβολής της αίτησης αμφισβήτησης του τεκμηρίου για αντικειμενικούς λόγους (παρ. 3, αρ. 28Α, ΚΦΕ),

- Τα κατά περίπτωση συνυποβαλλόμενα δικαιολογητικά,

- Τη διαδικασία, τις προϋποθέσεις και την προθεσμία υποβολής αίτησης για τη διενέργεια ελέγχου (αρ. 23 ΚΦΔ) και

- Τον χρόνο διενέργειας ελέγχου (παρ. 4, αρ. 28Α ΚΦΕ).

Συγκεκριμένα, οι φορολογούμενοι που αμφισβητούν το ετήσιο τεκμαρτό εισόδημα από επιχειρηματική δραστηριότητα πρέπει, μέσω της νέας εφαρμογής στην ψηφιακή πύλη myAADE, να υποβάλουν αίτημα αμφισβήτησης.

Ανάλογα με το λόγο αμφισβήτησης, προβλέπονται ειδικότερα τα εξής:

Α. Αίτημα για την διενέργεια ελέγχου

Στην περίπτωση αυτή, η διαδικασία γίνεται σε δύο βήματα:

1ο Βήμα: Ο φορολογούμενος πρέπει να δηλώσει στην εμπρόθεσμη δήλωσή του ότι επιθυμεί να αμφισβητήσει το ελάχιστο εισόδημα, ζητώντας τη διενέργεια φορολογικού ελέγχου (κωδικοί 443-444 του Ε1 της δήλωσης φορολογίας εισοδήματος).

2ο Βήμα: Εφόσον έχει ήδη συμπληρώσει τον σχετικό κωδικό στο Ε1 της δήλωσης φορολογίας εισοδήματος, ο φορολογούμενος πρέπει, το αργότερο εντός προθεσμίας 60 ημερών από τη λήξη της προθεσμίας για την υποβολή της δήλωσης, να συμπληρώσει ερωτηματολόγιο με την περιουσιακή του κατάσταση και τις συνθήκες διαβίωσης του ιδίου, της/του συζύγου/ΜΣΣ και των προστατευόμενων μελών, τα οποία θα αξιολογηθούν κατά τον φορολογικό έλεγχο.

Το ερωτηματολόγιο θα συμπληρώνεται σε ειδική ψηφιακή εφαρμογή της ΑΑΔΕ, η οποία θα είναι διαθέσιμη στο πρώτο δεκαπενθήμερο του Μαΐου.

Ο έλεγχος διενεργείται εντός 12 μηνών από την κοινοποίηση της εντολής ελέγχου.

Β. Αίτηση αμφισβήτησης για αντικειμενικούς λόγους

Στις περιπτώσεις αυτές, το αίτημα υποβάλλεται απευθείας στη νέα ψηφιακή εφαρμογή, που θα είναι διαθέσιμη στο πρώτο δεκαπενθήμερο του Μαΐου.

Ειδικότερα, το αίτημα μπορεί να υποβληθεί μετά την υποβολή της δήλωσης φορολογίας εισοδήματος και την έκδοση του εκκαθαριστικού (πράξη προσδιορισμού φόρου) και μέχρι την κοινοποίηση από τη Φορολογική Διοίκηση εντολής ελέγχου φορολογίας εισοδήματος ή μέχρι την παραγραφή του δικαιώματος της Φορολογικής Διοίκησης για έκδοση πράξης προσδιορισμού φόρου.

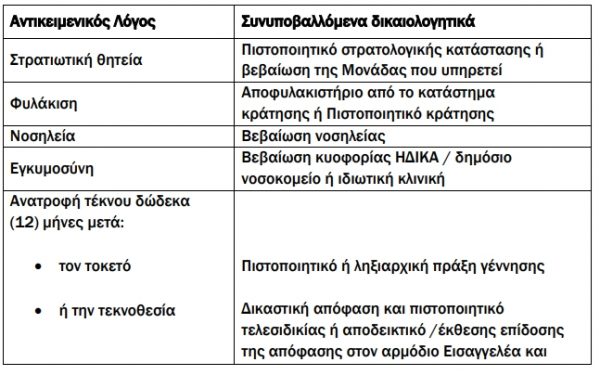

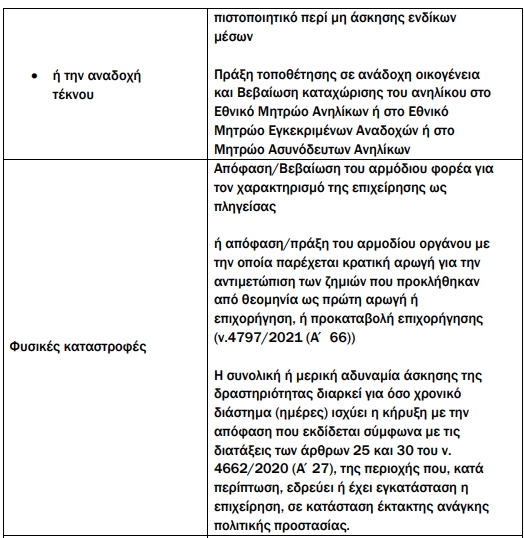

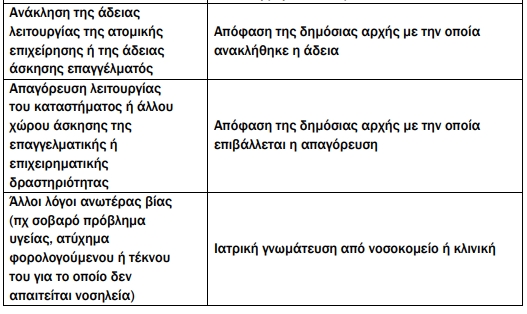

Ειδικότερα, οι αντικειμενικοί λόγοι και τα κατά περίπτωση συνυποβαλλόμενα δικαιολογητικά που αποδεικνύουν την αδυναμία άσκησης επιχειρηματικής δραστηριότητας είναι τα ακόλουθα: