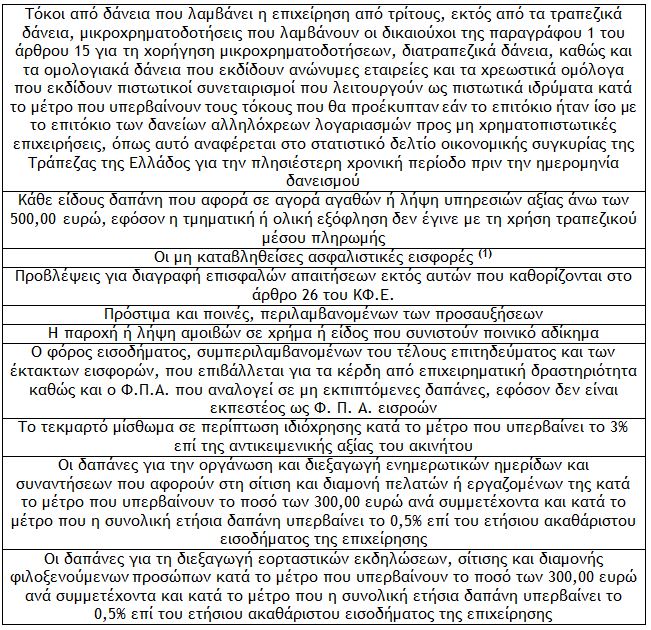

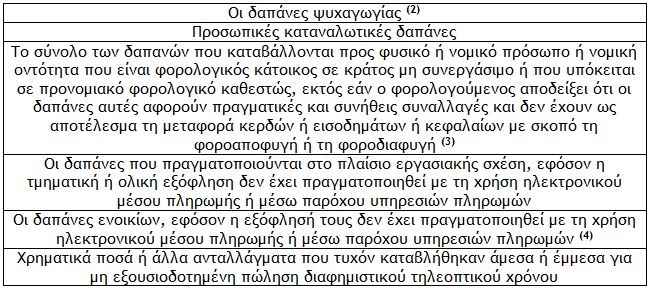

3. Επιχειρηματικές δαπάνες οι οποίες δεν εκπίπτουν από τα ακαθάριστα έσοδα (φορολογικά)

Οι δαπάνες οι οποίες δεν εκπίπτουν από τα ακαθάριστα έσοδα όσων ασκούν επιχειρηματική δραστηριότητα είναι οι ακόλουθες:

(1) Για τις ασφαλιστικές εισφορές μισθωτών πρέπει να ληφθούν υπόψη οι παρατάσεις που έχουν δοθεί για την καταβολή τους.(2) Οι δαπάνες ψυχαγωγίας θεωρούνται εκπιπτόμενες στην περίπτωση που η επιχειρηματική δραστηριότητα του φορολογούμενου έχει ως κύριο αντικείμενο την παροχή υπηρεσιών ψυχαγωγίας και οι δαπάνες αυτές πραγματοποιούνται στο πλαίσιο της δραστηριότητας αυτής. (3) Δεν αποκλείεται η έκπτωση των δαπανών που καταβάλλονται προς φυσικό ή νομικό πρόσωπο ή νομική οντότητα που είναι φορολογικός κάτοικος σε κράτος – μέλος της Ε.Ε. ή του Ε.Ο.Χ., εφόσον υπάρχει η νομική βάση για την ανταλλαγή πληροφοριών μεταξύ της Ελλάδας και αυτού του κράτους – μέλους.

Ο Γιώργος Α. Κορομηλάς είναι Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων, Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E., Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

![Τεκμήρια: Τι πρέπει να γνωρίζετε για την απόκτηση σκαφών αναψυχής [Μέρος Β]](https://www.ot.gr/wp-content/uploads/2021/04/tourismos-skafi.jpg)

![Ειδική παράταση της παραγραφής μετά την έκδοση απόφασης της Διεύθυνσης Επίλυσης Διαφορών [Μέρος 6ο]](https://www.ot.gr/wp-content/uploads/2026/06/income-tax-4097292_1920-1-1024x683-1.jpg)