Το «ψαλίδισμα» της κυβερνητικής εκτίμησης για την ανάπτυξη της ελληνικής οικονομίας για φέτος στο 2,2% και του χρόνου στο 2,3% επιβεβαιώνει η ανάλυση του Ελληνικού Δημοσιονομικού Συμβουλίου, αποκαλύπτοντας μέρος του Μεσοπρόθεσμου που παρουσιάζεται αυτήν την ώρα στο υπουργικό συμβούλιο. Παράλληλα, με βάση τα όσα αναφέρει το Συμβούλιο, ο πληθωρισμός θα είναι φέτος στο 2,8% και του χρόνου στο 2,1%, λίγο πάνω από τον ευρωπαϊκό μέσο όρο.

Ουσιαστικά, η ανάλυση του Δημοσιονομικού Συμβουλίου αναφέρεται στο Μεσοπρόθεσμο Δημοσιονομικό Πλάνο (Fiscal Structural Plan), το οποίο θα αποτελεί ουσιαστικά τους προϋπολογισμούς των επόμενων 4 ετών. Και μάλιστα βασισμένο στους νέους δημοσιονομικούς κανόνες, οι οποίοι αναμένεται να τεθούν σε ισχύ από την 1/1/2025, περιλαμβάνοντας τον γνωστό πλέον «κόφτη» δαπανών.

Δημόσιο Χρέος: “Back to back” πρόωρη αποπληρωμή ετοιμάζει η κυβέρνηση

Μακροοικονομικές προβλέψεις

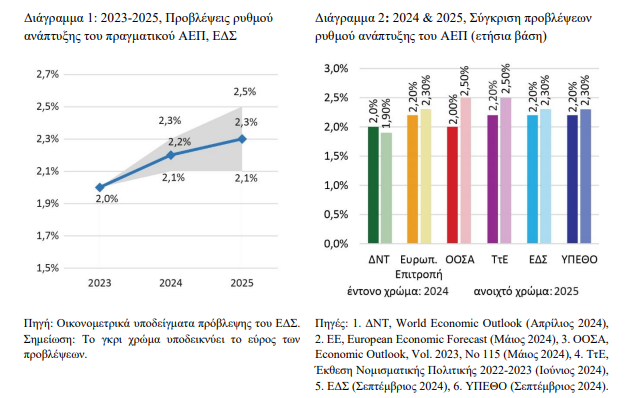

Οι μακροοικονομικές προβλέψεις του Υπουργείου Οικονομικών, στις οποίες βασίζεται το μεσοπρόθεσμο σχέδιο, για τον ρυθμό μεγέθυνσης του πραγματικού ΑΕΠ των ετών 2024 (2,2%) και 2025 (2,3%), βρίσκονται εντός του εύρους των προβλέψεων του ΕΔΣ (βλ. Διάγραμμα 1). Αξίζει να σημειωθεί ότι το ΕΔΣ αναθεωρεί ελαφρώς προς τα κάτω την πρόβλεψή του για το τρέχον έτος σε σύγκριση με αυτή του Απριλίου 2024 (2,3%, Γνώμη ΠΣ 2024), κυρίως λόγω της νέας χαμηλότερης εκτίμησής του για τη στατιστική επίδραση βάσης για το 2024 (0,5% αντί για 0,9%), και του βραδύτερου από τον αναμενόμενο ρυθμού μεγέθυνσης στις οικονομίες της ΕΕ.

Οι παραπάνω προβλέψεις υποστηρίζονται περαιτέρω από τις αντίστοιχες διεθνών οργανισμών (βλ. Διάγραμμα 2). Ακόμα και οι πιο συντηρητικές προβλέψεις του ΔΝΤ είναι κοντά σε εκείνες του ΜΔΣ 2024, ενώ οι πρόσφατες προβλέψεις της Τράπεζας της Ελλάδος (ΤτΕ, Ιούνιος 2024) για το 2025 είναι πιο αισιόδοξες από εκείνες του ΜΔΣ 2024. Στην ίδια κατεύθυνση, η πρόσφατη ανακοίνωση της ΕΛΣΤΑΤ αντανακλά τη συνέχιση της ισχυρής απόδοσης της οικονομίας κατά το Α΄ εξάμηνο του τρέχοντος έτους (2,2% σε ετήσια βάση), όμοια με εκείνη των εαρινών προβλέψεων της Ευρωπαϊκής Επιτροπής για ολόκληρο το 2024. Συμπερασματικά, οι προβλέψεις των περισσότερων οργανισμών υποστηρίζουν ισχυρά την προοπτική ανάπτυξης της ελληνικής οικονομίας, με βασικό μοχλό τις επενδύσεις και την ιδιωτική κατανάλωση. Ωστόσο, θα πρέπει να σημειωθούν κάποιες αβεβαιότητες που θα μπορούσαν να ασκήσουν καθοδική πίεση στην ανάπτυξη κατά την περίοδο του ΜΔΣ και σχετίζονται κυρίως με εξωτερικούς κινδύνους.

Το ΥΠΕΘΟ προέβη, αντίστοιχα με το ΕΔΣ, σε αναθεωρήσεις προς τα κάτω των προβλέψεών του για τα έτη 2024 και 2025, σε 2,2% και 2,3%, (βλ. Διάγραμμα 3) σε σύγκριση τόσο με το ΠΣ 2024 (2,5% και 2,6%, αντίστοιχα, Απρίλιος 2024) όσο και με τον ΚΠ 2024 (2,9% για το 2024, Νοέμβριος 2023).

Ζήτημα με τις επενδύσεις και τη ζήτηση

Η αναθεώρηση αυτή αντικατοπτρίζει ένα πιο συνετό σενάριο αναφορικά με την εξέλιξη του ακαθάριστου σχηματισμού παγίου κεφαλαίου και της εγχώριας ζήτησης. Παράλληλα, ενώ ο πληθωρισμός σταθεροποιείται, οι τιμές ενέργειας, υπηρεσιών και τροφίμων παραμένουν ευμετάβλητες. Οι υψηλότερες αυτές τιμές μπορούν να περιορίσουν τη καταναλωτική ζήτηση και να μειώσουν το πραγματικό διαθέσιμο εισόδημα, επηρεάζοντας περαιτέρω την οικονομική ανάπτυξη.

Επιπλέον, η στατιστική επίδραση βάσης για το 2024, η οποία βασίζεται στην ανάπτυξη του τελευταίου τριμήνου του 2023, ήταν επίσης μικρότερη από την αναμενόμενη. Αξίζει να σημειωθεί ότι, οι προβλέψεις του ΜΔΣ 2024 βασίζονται σε στοιχεία για την ισχνή ανάπτυξη της ευρωπαϊκής οικονομίας στα δύο πρώτα τρίμηνα του 2024 (ιδιαίτερα για μεγάλους εμπορικούς εταίρους της χώρας, όπως η Γερμανία) ενσωματώνοντας στις προβλέψεις την αβεβαιότητα για την ανάπτυξη των κρατών μελών και της Ελλάδας με επίδραση στην ναυτιλία, τον τουρισμό και τις εξαγωγές αγαθών.

Ο παράγοντας του Ταμείου Ανάπτυξης

Συμπερασματικά, η προς τα κάτω αναθεώρηση της ανάπτυξης της ελληνικής οικονομίας για το τρέχον έτος από 2,5% τον Απρίλιο σε 2,2% τον Σεπτέμβριο, πιθανότατα αντικατοπτρίζει συνδυασμό αυτών των εξωτερικών και εσωτερικών παραγόντων. Ωστόσο, αξίζει να σημειωθεί ότι ο ρυθμός ανάπτυξης της Ελλάδας αναμένεται να παραμείνει σημαντικά πάνω από τον μέσο όρο της Ευρωζώνης.

Συγκεκριμένα, ο ρυθμός αυτός εκτιμάται σε 0,8% για το 2024, σύμφωνα με τις εαρινές προβλέψεις της Ευρωπαϊκής Επιτροπής, με την απόδοση του Α΄ εξαμήνου του 2024 να διαμορφώνεται ελαφρώς χαμηλότερη στο 0,6%.

Για όλη την περίοδο 2025-28 οι προβλέψεις κινούνται σε πιο συντηρητικό φάσμα με σταδιακή επιβράδυνση της ανάπτυξης. Κύριοι παράγοντες, όπως οι επενδύσεις που χρηματοδοτούνται από το Ταμείο Ανάκαμψης και Ανθεκτικότητας (ΤΑΑ) και η ιδιωτική κατανάλωση, θα χάσουν μέρος της δυναμικής τους. Οι υπεύθυνοι χάραξης πολιτικής θα πρέπει να λάβουν υπόψη αυτές τις τάσεις βραδύτερου ρυθμού οικονομικής ανάπτυξης, και να εντείνουν τις προσπάθειες για την τόνωση των επενδύσεων μέσω στοχευμένων διαρθρωτικών πολιτικών στην πλευρά της προσφοράς, οι οποίες θα βελτιώσουν την παραγωγικότητα και θα διευκολύνουν περισσότερες εξαγωγές αγαθών, αντίστοιχες

με αυτές των υπηρεσιών.

Έντονος πληθωρισμός

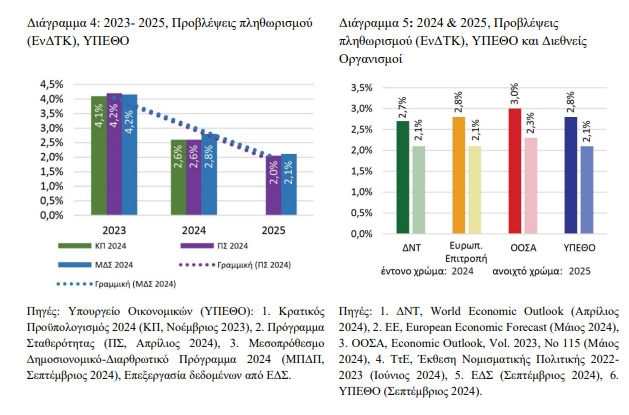

Η βασική υπόθεση στην οποία στηρίζονται οι προβλέψεις του ΜΔΣ 2024 είναι η συνεχής μείωση του πληθωρισμού, στοχεύοντας στην ευθυγράμμιση με τον στόχο της ΕΚΤ (2,0%). Στο ΜΔΣ 2024, ο πληθωρισμός (Εναρμονισμένος Δείκτης Τιμών Καταναλωτή, ΕνΔΤΚ) για το 2024 προβλέπεται να μειωθεί στο 2,8% (βλ. Διάγραμμα 4). Η παραπάνω καθοδική πορεία του πληθωρισμού υποστηρίζεται και από τα τρέχοντα στοιχεία. Πιο συγκεκριμένα, σύμφωνα με τα πιο πρόσφατα στοιχεία από την ΕΛΣΤΑΤ, ο μέσος πληθωρισμός επιβραδύνθηκε στο 3,0% το Α΄ εξάμηνο του 2024 από 5,1% το Α΄ εξάμηνο του 2023. Για το 2025, ο πληθωρισμός αναμένεται να συνεχίσει πτωτικά στο 2,1%, σύμφωνα και με τις προβλέψεις του ΠΣ 2024. Για τα επόμενα χρόνια έως το 2028, ο πληθωρισμός προβλέπεται να σταθεροποιηθεί στο 2,2%–2,3%.

Οι παραπάνω προβλέψεις του ΜΔΣ 2024 για το 2024 και το 2025 είναι συνεπείς με εκείνες των διεθνών οργανισμών, οι οποίες κυμαίνονται μεταξύ 2,7%–3,0% για το 2024 και 2,1%–2,3% για το 2025 (βλ. Διάγραμμα 5). Ωστόσο, για το 2024 και σύμφωνα με τις εαρινές προβλέψεις της Ευρωπαϊκής.

Επιτροπής, ο ΕνΔΤΚ στην Ελλάδα προβλέπεται υψηλότερος (2,8%) από τον μέσο όρο της Ευρωζώνης (2,5%), με το 2025 να αποτελεί τη χρονιά όπου θα συγκλίνουν στο χαμηλότερο επίπεδο του 2,1%. Σε σύγκριση με τον μέσο όρο της ΕΕ, η ελληνική οικονομία διανύει μια περίοδο εντονότερων πληθωριστικών πιέσεων.

Πρόκληση παραμένει η πιθανή ανθεκτικότητα του ελληνικού πληθωρισμού σε σύγκριση με την ΕΕ. Στοχευμένες διαρθρωτικές παρεμβάσεις που αποσκοπούν στην ενίσχυση του ανταγωνισμού σε ορισμένους κλάδους της οικονομίας θα μπορούσαν να αμβλύνουν τις πιέσεις στις διαφορές με τον μέσο όρο πληθωρισμού της ΕΕ. Αυτό είναι υψίστης σημασίας και για την πραγματική ανταγωνιστικότητα της ελληνικής οικονομίας.