![ΙΟΒΕ: Κρατά σταθερή την πρόβλεψη για ανάπτυξη στο 2,2% για φέτος – Ανησυχία για πληθωρισμό [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/06/ot_greece_economy1-2-1024x600-1-1-1.jpg)

Σταθερή κρατά την πρόβλεψή του το ΙΟΒΕ σε σχέση με την ελληνική ανάπτυξη για το 2025, ενώ παράλληλα εκφράζει την ανησυχία του σχετικά με τον πληθωρισμό. Η παρουσίαση των μεγεθών για το δεύτερο τρίμηνο του έτους εμπεριέχει την εκτίμηση ανάπτυξης της ελληνικής οικονομίας κατά 2,2% φέτος σε σχέση με το 2024. Η εκτίμηση είναι η ίδια με εκείνη που δόθηκε κατά την παρουσίαση του πρώτου τριμήνου 2025.

Αναφορικά με το 2026 ο ρυθμός ανάπτυξης εκτιμάται στο 2,4% και είναι λίγο υψηλότερος σε σχέση με την εκτίμηση που υπήρξε πριν τρεις μήνες. Προς την κατεύθυνση αυτή σημαντικό ρόλο θα έχει η υλοποίηση του Ταμείου Ανάκαμψης, σύμφωνα με τον Γενικό Διευθυντή του ΙΟΒΕ Νίκο Βέττα, το οποίο θα βρίσκεται στο τελευταίο έτος υλοποίησης.

Βασικό «εργαλείο» στην άνοδο του ελληνικού ΑΕΠ, όπως ανέφερε, ο κ. Βέττας, είναι η κατανάλωση, η οποία φέτος αναμένεται να αγγίξει το 1,8%, ενώ το 2026 αναμένεται να «πέσει» στο 1%.

Την ίδια στιγμή, ο κ. Βέττας εξέφρασε τον προβληματισμό για την πορεία των επενδύσεων. Όπως ο ίδιος εξήγησε, κατά το πρώτο τρίμηνο σημειώθηκε ρυθμός ανάπτυξης 2,2%, ωστόσο, αυτό που είναι ανησυχητικό αφορά τη μεταβολή από τρίμηνο σε τρίμηνο, η οποία είναι μηδενική. Παράλληλα, ο ίδιος εκδήλωσε την ανησυχία του και σε σχέση με τη μείωση κατά 3,2% των παγίων επενδύσεων, η οποία καταγράφηκε το πρώτο τρίμηνο του 2025. «Αν αυτή είναι τάση, τότε είναι πολύ ανησυχητικό. Αλλιώς θα πρέπει να το δούμε που οφείλεται», σημείωσε ο ίδιος.

Πληθωριστικές πιέσεις και αβεβαιότητα

Από εκεί και πέρα, ο κ. Βέττας αναφέρθηκε και στην αβεβαιότητα για την έκταση του εμπορικού προστατευτισμού, αλλά και τα ζητήματα που αντιμετωπίζει τόσο η νομισματική όσο και η δημοσιονομική πολιτική. Ακόμη, κίνδυνοι ελλοχεύουν εξαιτίας και των πολεμικών συγκρούσεων, οι οποίες διεξάγονται στην ευρύτερη περιοχή.

Δεδομένων των ανωτέρω, κυριαρχεί η ανησυχία για νέες πληθωριστικές πιέσεις, μείωση των ρυθμών μεγέθυνσης της παγκόσμιας οικονομίας, μεταβλητότητα στις αγορές και αναβλητικότητα στην δημιουργία των επενδύσεων.

Αναφορικά με τον πληθωρισμό, το ΙΟΒΕ εκτιμά ότι φέτος θα κυμανθεί στην χώρα μας στο 2,8% και του χρόνου στο 2,3%. Ο κ. Βέττας σημείωσε ότι παραμένει πρόβλημα από τη στιγμή που είναι σχετικά υψηλότερος του μέσου όρου τόσο της ευρωζώνης όσο και της Ευρωπαϊκής Ένωσης.

Ρέτσος: Επιπεδοποίηση των τουριστικών εσόδων

Παράλληλα, προβληματισμός δημιουργείται και σε σχέση με τον τουρισμό στην Ελλάδα.

Ο πρόεδρος του ΙΟΒΕ Γιάννης Ρέτσος τόνισε ότι έχουμε πλέον μία επιπεδοποίηση της κίνησης ειδικά στα νησιά και εκτός της Σαντορίνης που αντιμετωπίζει προβλήματα λόγω της σεισμικής δραστηριότητας και αυτό θα φανεί περισσότερο όταν βγουν τα αποτελέσματα του Ιουνίου και του Ιουλίου. Απαντώντας σε ερώτηση του ΟΤ, ο κ. Ρέτσος σημείωσε ότι τα φετινά τουριστικά έσοδα θα είναι κοντά στα περυσινά «και λίγο παραπάνω», ενώ δεν απέκλεισε να υπάρχει μια μικρή μείωση το 2026.

Οι βασικές προβλέψεις

Οι βασικοί παράγοντες καθορισμού της πορείας του ΑΕΠ το 2025 και το 2026 περιλαμβάνουν τόσο θετικές συγκυρίες όσο και προκλήσεις. Στις ευκαιρίες συγκαταλέγονται η εφαρμογή των ευρωπαϊκών συστάσεων πολιτικής προς την Ελλάδα στο πλαίσιο του Ευρωπαϊκού Εξαμήνου, η μείωση του κόστους δανεισμού, καθώς και η επιτάχυνση της υλοποίησης του αναθεωρημένου Σχεδίου Ανάκαμψης και Ανθεκτικότητας.

Από την άλλη πλευρά, υφίστανται σημαντικοί κίνδυνοι που απορρέουν κυρίως από τις διεθνείς εξελίξεις, όπως η κλιμάκωση του

εμπορικού πολέμου, η διατήρηση των γεωπολιτικών εντάσεων σε Ουκρανία και Μέση Ανατολή, ενδεχόμενες πιέσεις στην ανεξαρτησία της νομισματικής πολιτικής από παρεμβάσεις στις μεγάλες κεντρικές τράπεζες, καθώς και η απώλεια ανταγωνιστικότητας και αγοραστικής δύναμης στην Ελλάδα λόγω πληθωρισμού υψηλότερου του μέσου όρου της Ευρωζώνης.

Επίσης, σύμφωνα με την έκθεση του ΙΟΒΕ:

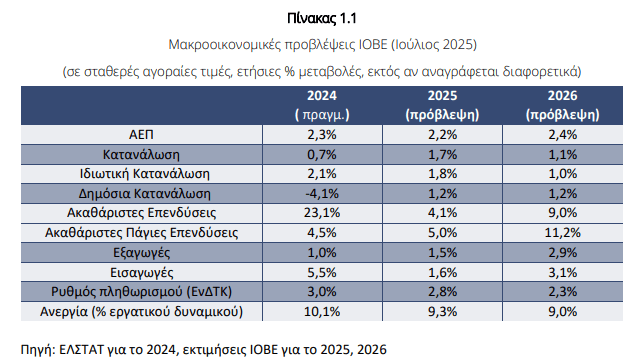

– Η πρόβλεψη για την εγχώρια οικονομική ανάπτυξη παραμένει αμετάβλητη για το 2025 στο +2,2%, ενώ για το 2026 αναμένεται μικρή επιτάχυνση στο +2,4%.

– Η ιδιωτική κατανάλωση εκτιμάται ότι θα ενισχυθεί το 2025, φθάνοντας στο +1,8% (έναντι +1,2% προηγούμενης πρόβλεψης), ενώ για το 2026 προβλέπεται επιβράδυνση στο +1,0%. Η δημόσια κατανάλωση αναμένεται να διατηρηθεί σε υψηλά επίπεδα, τόσο το 2025 (+1,2% από

+0,6% προηγούμενης πρόβλεψης) όσο και το 2026 (+1,2%).

– Οι επενδύσεις εμφανίζουν σημαντική επιβράδυνση το 2025, με τις συνολικές να περιορίζονται στο +4,1% (από +6,0% προηγούμενης πρόβλεψης) και τις πάγιες στο +5,0% (από +9,5%), κυρίως λόγω της υποτονικής επίδοσης στο α’ τρίμηνο του έτους. Ωστόσο, για το

2026 αναμένεται ανάκαμψη, με τις αντίστοιχες αυξήσεις να φθάνουν το +9,0% και +11,2% για τις συνολικές και τις πάγιες επενδύσεις αντίστοιχα.

– Το ισοζύγιο τρεχουσών συναλλαγών προβλέπεται να επιδεινωθεί ελαφρά, καθώς το 2025 η αύξηση των εισαγωγών (+1,6%) αναμένεται να υπερβεί την αύξηση των εξαγωγών (+1,5%). Το 2026 η απόκλιση εκτιμάται ότι θα διευρυνθεί περαιτέρω, με τις εισαγωγές να ενισχύονται κατά +3,1% και τις εξαγωγές κατά +2,9%.

– Τόσο ο ετήσιος πληθωρισμός (+2,8%) (ΕνΔΤΚ) όσο και το ποσοστό ανεργίας (+9,3%) διατηρούνται στα επίπεδα της προηγούμενης πρόβλεψης για το 2025, ενώ το 2026 προβλέπεται περαιτέρω βελτίωση, με τον πληθωρισμό να υποχωρεί στο +2,3% και την ανεργία να μειώνεται στο 9,0%.

Οι κίνδυνοι

Παράλληλα, ο Γενικός Διευθυντής του ΙΟΒΕ, Καθηγητής Νίκος Βέττας, επεσήμανε ότι η εγχώρια δυναμική μεγέθυνσης διατηρείται, αλλά ανέδειξε και σημαντικές προκλήσεις για την ελληνική οικονομία σε βραχυχρόνιο και μεσομακροχρόνιο ορίζοντα. Μεταξύ άλλων, σημείωσε:

-Οι κίνδυνοι από το εξωτερικό περιβάλλον ενισχύονται και δημιουργούν ένα ρευστό πλαίσιο που αποθαρρύνει τις παραγωγικές επενδύσεις και τον μακροχρόνιο σχεδιασμό. Μεταξύ των βραχυχρόνιων οικονομικών επιδράσεων, αναδεικνύονται νέες πληθωριστικές πιέσεις, μείωση των ρυθμών μεγέθυνσης της παγκόσμιας οικονομίας και μεταβλητότητα στις διεθνείς χρηματαγορές.

-Η κατεύθυνση της οικονομικής πολιτικής διεθνώς εγείρει ερωτηματικά. Αφενός, είναι αβέβαιη η έκταση και ένταση του νέου εμπορικού προστατευτισμού και των επιλογών ΗΠΑ. Αφετέρου, εντείνονται οι προκλήσεις σχετικά με τη δημοσιονομική ισορροπία, το ρόλο της νομισματικής πολιτικής και τη σταθερότητα του αμερικανικού δολαρίου

-Πολεμικές συγκρούσεις βρίσκονται σε εξέλιξη, με σημασία πέρα από το στενό οικονομικό πλαίσιο. Η συστηματική ανάγκη υψηλότερων αμυντικών δαπανών και μεγαλύτερη έμφαση στο στρατιωτικό πεδίο, αποτελεί επιβάρυνση σε οικονομίες με ήδη περιορισμένο δημοσιονομικό χώρο.

-Στο εγχώριο οικονομικό περιβάλλον, η δυναμική της μεγέθυνσης διατηρείται, με εύρωστη κατανάλωση και συνεχιζόμενη αύξηση της απασχόλησης. Υπό προϋποθέσεις, η ελληνική οικονομία αναμένεται να επιταχυνθεί ελαφρά το 2026, με τη συμβολή του χαμηλότερου κόστους χρήματος, της υλοποίησης του Σχεδίου Ανάκαμψης και Ανθεκτικότητας και της αναμενόμενης ανάκαμψης στην Ευρωζώνη.

-Πρόκληση αποτελεί ο πληθωρισμός, με υψηλότερο ρυθμό του μέσου όρου στην Ευρωζώνη, καθώς προκαλεί απώλειες στην αγοραστική δύναμη των νοικοκυριών και την ανταγωνιστικότητα των επιχειρήσεων.

-Ο νέος χάρτης παγκόσμιου εμπορίου δημιουργεί ευκαιρίες καθώς παρουσιάζονται δυνατότητες για επέκταση των εξαγωγών σε αλυσίδες υψηλότερης αξίας.

-Οι επενδύσεις παραμένουν κομβικές για την επίτευξη μακροχρόνιων ρυθμών ανάπτυξης, για τη διαμόρφωση υψηλότερων εισοδημάτων στο μέλλον, με ποσοτικά και ποιοτικά χαρακτηριστικά που προάγουν καινοτομία και εξωστρέφεια.

-Παράλληλα, οι προτεραιότητες του φορολογικού συστήματος είναι χρήσιμο να στοχεύουν στην ενίσχυση των μακροχρόνιων, καινοτόμων και παραγωγικών επενδύσεων όσο και στην ενίσχυση της συστηματικής εργασίας και του ανθρώπινου κεφαλαίου. Σε αυτή την κατεύθυνση, αναδεικνύεται ως προτεραιότητα η άρση υπερβολικών επιβαρύνσεων στη μισθωτή εργασία, προκειμένου να αμβλυνθούν τα σχετικά αντι-κίνητρα για εργασία και για την καλύτερη κατανομή των πόρων.

![Ακίνητα: Έκρηξη τιμών σε Ελλάδα και Ευρώπη [πίνακες]](https://www.ot.gr/wp-content/uploads/2026/04/akinita1-e1727899707686-1024x684-1-1-300x300.jpg)

![Ακίνητα: Έκρηξη τιμών σε Ελλάδα και Ευρώπη [πίνακες]](https://www.ot.gr/wp-content/uploads/2026/04/akinita1-e1727899707686-1024x684-1-1.jpg)