Σύμφωνα με τα προκαταρτικά στοιχεία της Eurostat ο πληθωρισμός στην Ελλάδα αυξήθηκε περαιτέρω τον Ιούλιο του 2025 στο επίπεδο του 3,7% από 3,6% που ήταν τον Μάιο του 2025. Με βάση αυτά τα στοιχεία παρατηρούμε ότι ο πληθωρισμός στην χώρα μας το πρώτο 7-μηνο του 2025 ήταν 3,1% όταν ο αντίστοιχος πληθωρισμός στην Ευρώπη (ΕΕ-27) ήταν 2,5% (24% υψηλότερος πληθωρισμός). Η πορεία του πληθωρισμού το πρώτο 7-μηνο του 2025 δείχνει ότι είναι πολύ υψηλότερος από τις εκτιμήσεις του Μεσοπρόθεσμου Δημοσιονομικού Διαρθρωτικού Σχεδίου για την περίοδο 2025 – 2028, στο οποίο προβλέπονταν ότι για το 2025 ο πληθωρισμός θα συνέχιζε την αποκλιμάκωση που είχε παρατηρηθεί το 2024 (2,7%) και εκτιμώνταν 2,2% το 2025 και 2% το 2026. Στο ίδιο επίπεδο κυμαίνονταν και οι προβλέψεις ορισμένων ξένων επενδυτικών οίκων καθώς και εγχώριων οργανισμών, εκτός της Ευρωπαϊκής Επιτροπής, η οποία προέβλεπε ότι στην Ελλάδα ο πληθωρισμός θα είναι 2,4% το 2025.

Μετά τα στοιχεία του πρώτου 6-μηνου πολλοί οργανισμοί, κυρίως στην Ελλάδα, αναθεώρησαν τις αρχικές προβλέψεις του 2,1% και 2,2% στο επίπεδο του 2,6%-2,8%. Όμως μετά την ανακοίνωση του πληθωρισμού του Ιουλίου 2025 (3,7%) από την Eurostat για την Ελλάδα, για να διαμορφωθεί ο πληθωρισμός το 2025 στο 2,7%, θα πρέπει το επόμενο 5-μηνο του 2025, ο πληθωρισμός κάθε μήνα να είναι 2%, γεγονός που εκτιμάται ως αρκετά δύσκολο να συμβεί. Με βάση τα στοιχεία αυτά, ο πληθωρισμός το 2025, όχι μόνο δεν πρόκειται να αποκλιμακωθεί όπως προέβλεπε το Μεσοπρόθεσμο Σχέδιο 2025 – 2028, αλλά το πιθανότερο είναι να είναι υψηλότερος και από τον πληθωρισμό του 2024 (2,7%), πιέζοντας ακόμα περισσότερο την αγοραστική δύναμη των εισοδημάτων των πολιτών και εντείνοντας τις οικονομικές ανισότητες.

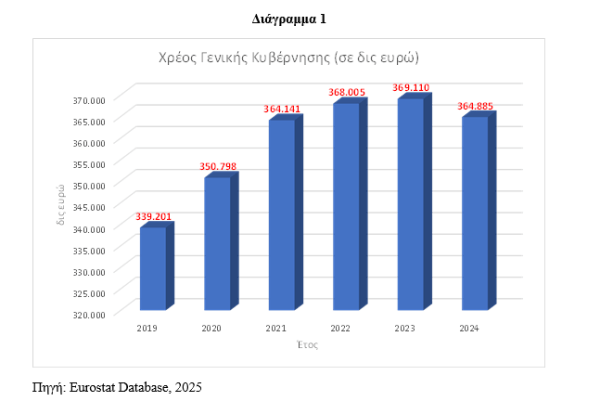

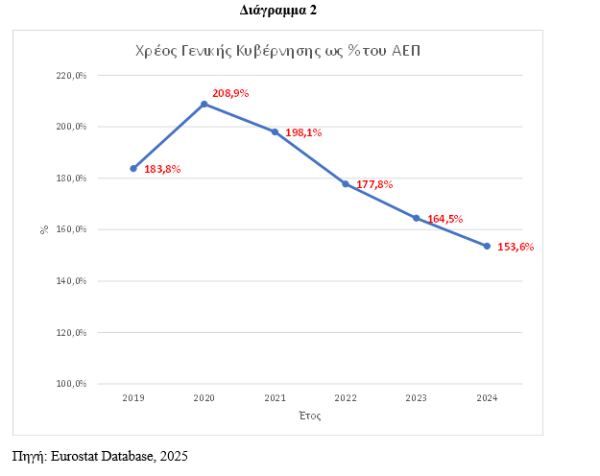

Όμως η εξέλιξη αυτή με τον υψηλό πληθωρισμό που πιέζει τα εισοδήματα των εργαζομένων και των συνταξιούχων μειώνει ποσοστιαία το χρέος της Γενικής Κυβέρνησης ως προς το ΑΕΠ. Αυτό συμβαίνει γιατί, όπως παρατηρούμε από τα στοιχεία της Eurostat για το δημόσιο χρέος της Γενικής Κυβέρνησης στην Ελλάδα, ενώ σε αγοραίες τιμές το δημόσιο χρέος της Ελλάδας την περίοδο 2019 – 2024, έχει αυξηθεί κατά 25 δις ευρώ (από 339 δις ευρώ σε 364 δις ευρώ, αύξηση κατά 7,5%, Διάγραμμα 1), ως ποσοστό του ΑΕΠ έχει μειωθεί, το ίδιο χρονικό διάστημα από 183,8% το 2019 σε 153,6% το 2024 (Διάγραμμα 2).

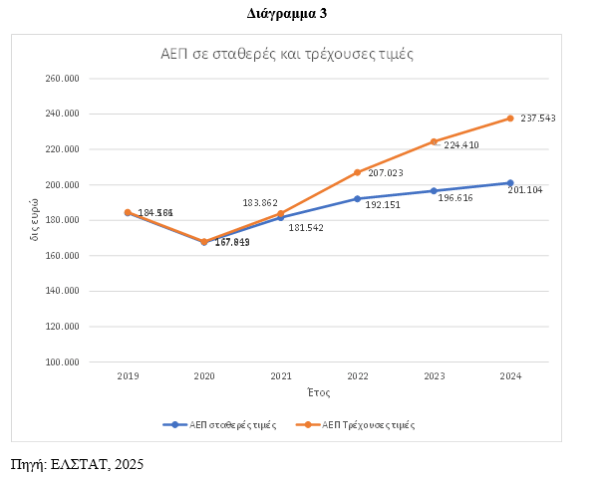

Με άλλα λόγια παρατηρούμε ότι κατά την περίοδο 2019 – 2024 έχει σημειωθεί μια μείωση του δημοσίου χρέους (χρέος γενικής κυβέρνησης) ως ποσοστό του ΑΕΠ της τάξης του 16,4% (περίπου 30 ποσοστιαίες μονάδες), χωρίς να λαμβάνεται υπόψη η ραγδαία αύξηση που είχε συντελεστεί το 2020 (έτος του covid – 19) κατά το οποίο το ΑΕΠ είχε σημειώσει μεγάλη μείωση λόγω των lockdowns που είχαν εφαρμοστεί (Διάγραμμα 3), με αποτέλεσμα ενώ το δημόσιο χρέος ήταν 350 δις ευρώ, ως ποσοστό του ΑΕΠ ήταν 208%, ενώ το 2024, παρόλο που ήταν 264 δις ευρώ, ως ποσοστό του ΑΕΠ ήταν 153% του ΑΕΠ.

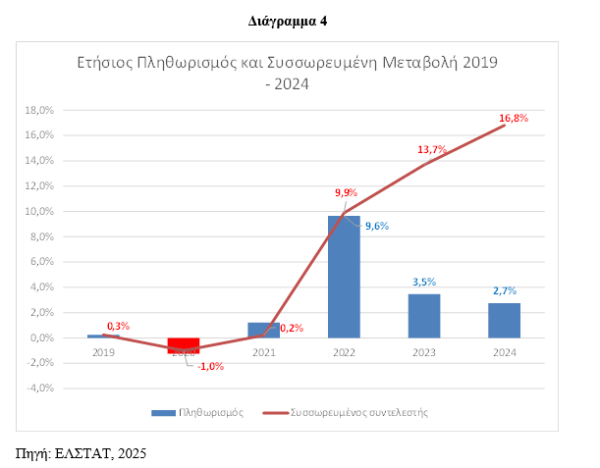

Αυτό οφείλεται στο γεγονός ότι το δημόσιο χρέος μετριέται ως ποσοστό του ΑΕΠ σε τρέχουσες και όχι σε πραγματικές τιμές. Στο Διάγραμμα 3 παρατηρούμε την συνεχώς αυξανόμενη απόκλιση μεταξύ του πραγματικού και του ονομαστικού ΑΕΠ λόγω του υψηλού πληθωρισμού στην χώρα μας κατά την τριετία 2022 – 2024 (5,3% μέσος ετήσιος πληθωρισμός 2022 – 2024, Διάγραμμα 4).

Με άλλα λόγια ο παρατεταμένα υψηλός πληθωρισμός οδήγησε στην σημαντική αύξηση του ονομαστικού ΑΕΠ με αποτέλεσμα αυτό να έχει μειώσει κατά 16,4% το δημόσιο χρέος ως ποσοστό του ΑΕΠ, παρόλο που σε αγοραίες τιμές το δημόσιο χρέος έχει αυξηθεί κατά 7,5% (25 δις ευρώ) την περίοδο 2019 – 2024. Από την άποψη αυτή είναι ενδιαφέρον να σημειωθεί ότι για την συγκεκριμένη περίοδο (2019 – 2024) από την μείωση που έχει παρατηρηθεί στο δημόσιο χρέος ως ποσοστό του ΑΕΠ, το 67% οφείλεται στον πληθωρισμό και το 33% οφείλεται στην παραγωγικότητα και την οικονομική δραστηριότητα. Δηλαδή, για κάθε τρεις ποσοστιαίες μονάδες που μειώνεται το δημόσιο χρέος στην Ελλάδα ως ποσοστό του ΑΕΠ, η μία ποσοστιαία μονάδα οφείλεται στην ανάπτυξη και οι άλλες δύο ποσοστιαίες μονάδες οφείλονται στον παρατεταμένα υψηλό πληθωρισμό.

Με βάση τις προβλέψεις του Μεσοπρόθεσμου Δημοσιονομικού-Διαρθρωτικού Σχεδίου 2025 – 2028, η ανάπτυξη για το 2025 εκτιμώνταν σε 2,5% και ο πληθωρισμός σε 2,2%. Όμως μετά το πρώτο εξάμηνο του 2025 ορισμένοι οργανισμοί προβλέπουν ότι η ανάπτυξη θα κυμανθεί στο 2,3% (ΤτΕ), ποσοστό χαμηλότερο από τις εκτιμήσεις του Μεσοπρόθεσμου Σχεδίου. Εάν πράγματι το επίπεδο της ανάπτυξης θα είναι χαμηλότερο από το προβλεπόμενο τότε η εκτίμηση του Δημοσιονομικού Σχεδίου για μείωση του δημοσίου χρέους κατά 4,6 ποσοστιαίες μονάδες, δηλαδή στο 149,1% του ΑΕΠ από 153,7% το 2024 δεν θα επιτευχθεί.

Εάν όμως ο πληθωρισμός θα είναι σε υψηλότερο επίπεδο από το 2,2% που εκτιμώνταν από το Δημοσιονομικό Σχέδιο, και λογικά με βάση τα στοιχεία του πρώτου 7-μηνου θα είναι κοντά στο 2,8%, τότε ο στόχος της μείωσης του δημόσιου χρέους το 2025 στο 149,1% του ΑΕΠ θα επιτευχθεί και μάλιστα σε καλύτερο βαθμό. Αυτό σημαίνει ότι εάν τελικά το επίπεδο ανάπτυξης είναι 2,3% και ο πληθωρισμός είναι 2,8%, τότε ο δείκτης του δημοσίου χρέους ως ποσοστό του ΑΕΠ θα μειωθεί κατά 5 ποσοστιαίες μονάδες και όχι κατά 4,6 ποσοστιαίες μονάδες, με αποτέλεσμα το δημόσιο χρέος να διαμορφωθεί το 2025 στο 148,7% και όχι στο 149,1% του ΑΕΠ.

Όμως αυτή η βελτιωμένη εικόνα του δημοσίου χρέους δεν θα οφείλεται στην μεγαλύτερη ανάπτυξη αλλά στον υψηλότερο από τις εκτιμήσεις πληθωρισμό. Από την ανάλυση αυτή διαπιστώνεται ότι ο υψηλός πληθωρισμός «βοηθάει» στην μείωση του δημόσιου χρέους ως ποσοστό του ΑΕΠ, παρά το γεγονός ότι το ΑΕΠ σε αγοραίες αξίες αυξάνεται. Όμως ο πληθωρισμός μπορεί να «βοηθάει» στην ποσοστιαία μείωση του δημόσιου χρέους ως προς το ΑΕΠ, ταυτόχρονα όμως διαβρώνει την αγοραστική δύναμη των μισθών και των συντάξεων και συρρικνώνει την καταναλωτική και αποταμιευτική ικανότητα των νοικοκυριών.

Είναι ενδιαφέρον να σημειωθεί ότι ιδιαίτερα το παρατηρούμενο έλλειμμα της αποταμιευτικής ικανότητας των νοικοκυριών οι ασκούμενες νεοφιλελεύθερες πολιτικές στην Ευρώπη και την Ελλάδα επιδιώκουν στις μέρες μας να το αναπληρώσουν, με πρόσχημα την γήρανση του πληθυσμού, περιορίζοντας είτε ακόμα και αντικαθιστώντας την αναδιανεμητική κοινωνική ασφάλιση με κεφαλαιοποιητικά συστήματα ατομικών αποταμιευτικών λογαριασμών προβάλλοντας πιθανές μελλοντικές υψηλές αποδόσεις, αλλά αποκρύπτοντας τους κινδύνους των κεφαλαιαγορών στους οποίους είναι εκτεθειμένα.

Επιπλέον, η ολιγοπωλιακή οργάνωση κρίσιμων τομέων της ελληνικής οικονομίας (ενέργεια, τηλεπικοινωνίες, λιανική πώληση, ιδιωτική υγεία, κ.λ.π) στην Ελλάδα, δημιουργεί συνθήκες πληθωρισμού κερδών(υπερ-κερδοφορία) και αύξησης των κρατικών εσόδων τόσο μέσω των υψηλότερων συντελεστών ΦΠΑ της Ευρώπης, όσο και μέσω του «πληθωριστικού φόρου» της μη τιμαριθμοποίησης της φορολογικής κλίμακας η οποία το 2023 συνεισέφερε στα κρατικά έσοδα 800 εκατ. ευρώ και το 2025 εκτιμάται ότι θα εισφέρει 1 δισ. ευρώ (Eurobank,2025). Στο περιβάλλον αυτό της εισοδηματικής ανισότητας και της φορολογικής επιβάρυνσης εάν, κατά τη συγκεκριμένη μελέτη της Εurobank, η τιμαριθμική προσαρμογή είχε συντελεστεί το 2023 ο μέσος μισθός θα κατέβαλε 41% λιγότερο φόρο εισοδήματος.

Στις συνθήκες αυτές αξίζει να σημειωθεί ότι o μέσος μισθός στην Ελλάδα αυξήθηκε σε ονομαστικές τιμές την περίοδο 2019 – 2024 κατά 28,1% (από 1.046 ευρώ σε 1.341 ευρώ), ενώ την ίδια περίοδο ο πληθωρισμός έχει μεταβληθεί σωρευτικά κατά 16,8%. Άρα, από το 28,1% της αύξησης του μέσου μισθού το 16,8% το έχει απορροφήσει ο πληθωρισμός, με αποτέλεσμα η πραγματική του αύξηση να είναι 11,3%, αφήνοντας έτσι το πραγματικό επίπεδο του μέσου μισθού στην χώρα μας κατά 22% χαμηλότερο σε σχέση με τον μέσο μισθό του 2009. Ο μέσος μισθός το 2009 στην Ελλάδα, όπως αποτυπώνεται στο Διάγραμμα 5, ήταν στο 80,3% του μέσου όρου tης Ευρώπης και το 2023 είναι στο 46,7% του μέσου όρους της Ευρώπης, λόγω των ασκούμενων από το 2009 και μετά Μνημονιακών πολιτικών εσωτερικής υποτίμησης στην χώρας μας.

Των Σάββα Γ.Ρομπόλη, ομότιμου καθηγητή Παντείου Πανεπιστημίου και Βασίλειου Γ. Μπέτση, Δρ.Παντείου Πανεπιστημίου