![Ψηφιακά στοιχεία διακίνησης αποθεμάτων [24ο Μέρος]](https://www.ot.gr/wp-content/uploads/2026/01/Tax-Young-Freelancers-1024x768-1.jpg)

3.15. Τρόπος και διαδικασία ακύρωσης παραστατικών διακίνησης

Τα ψηφιακά παραστατικά διακίνησης αποθεμάτων άνευ αξίας δύναται να ακυρώνονται πριν την εκκίνηση της διακίνησης και συσχετίζονται προαιρετικά με το τυχόν νεότερο εκδοθέν.

Επιχείρηση, η οποία έχει επιλεγεί εκ παραδρομής, από Εκδότη παραστατικού διακίνησης ως Λήπτης, δύναται, μετά την έκδοση και διαβίβαση του σχετικού παραστατικού στην ψηφιακή πλατφόρμα myDATA και πριν την ολοκλήρωση της διακίνησης από την πλευρά του Λήπτη, να αντλήσει τον σχετικό Τύπο Παραστατικού και να επιλέξει απόρριψη.

Επισήμανση : Με αυτόν τον τρόπο, απορρίπτεται από τον Λήπτη συνολικά το παραστατικό τόσο κατά το μέρος της διακίνησης όσο και κατά το μέρος της αξίας, εφόσον υφίσταται.

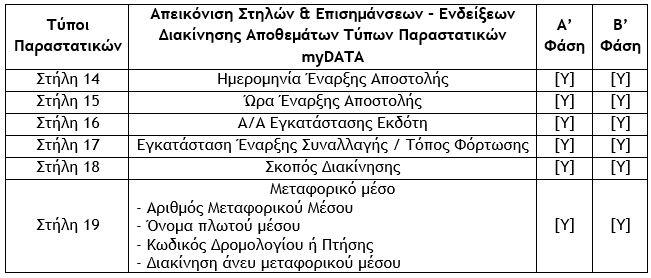

3.16. Υποχρεωτικότητα πεδίων διακίνησης αποθεμάτων ανά Τύπο Παραστατικού

Οι επιχειρησιακοί έλεγχοι αποδοχής των δεδομένων διακίνησης σχετικά με την υποχρεωτική ή μη συμπλήρωση των στηλών περιλαμβάνει τις ακόλουθες περιπτώσεις:

α) Υποχρεωτική [Υ] είναι η στήλη εκείνη η οποία αν δεν συμπληρωθεί από την Επιχείρηση, η διαβίβαση του Παραστατικού δεν γίνεται Αποδεκτή.

β) Προαιρετική [Π] είναι η στήλη εκείνη η οποία η συμπλήρωσή της ή μη δεν επηρεάζει την Αποδοχή του Παραστατικού.

3.17. Συσχέτιση Τύπων Παραστατικών διακίνησης αποθεμάτων

Η συσχέτιση των Τύπων Παραστατικών Α1, Α2 και Β2 με τους Τύπους Παραστατικών 9.1, 9.2, 9.3, 10.1 και 10.2 είναι δυναμική. Η διαδικασία συσχέτισης διενεργείται με τη χρονική σειρά έκδοσης των εν λόγω παραστατικών.

Επισήμανση : Τα παραστατικά που εκδίδονται μεταγενέστερα δύναται να εκδίδονται ως συσχετιζόμενα με προγενέστερα εκδοθέντα παραστατικά ανεξαρτήτως πλήθους αυτών.

Παράδειγμα

α) Στη διακίνηση αποθεμάτων που διενεργούνται επί αυτοκινήτου, εκδίδεται Συγκεντρωτικό Δελτίο Αποστολής και διαβιβάζεται με τον αντίστοιχο Τύπο Παραστατικού 9.2 Συγκεντρωτικό Δελτίο Αποστολής πριν την έναρξη της διακίνησης. Ο Α.Φ.Μ. του Λήπτη σε κάθε περίπτωση είναι με 9 μηδενικά (000000000) και περιέχει το σύνολο των αποθεμάτων που διακινούνται. Το μεταφορικό μέσο διακινεί αποθέματα για πολλούς παραλήπτες και στη συναλλαγή με κάθε παραλήπτη εκδίδεται είτε Δελτίο Αποστολής είτε Τιμολόγιο, στα οποία αναφέρεται ως συσχετιζόμενος ο Μ.ΑΡ.Κ του Τύπου Παραστατικού 9.2 – Συγκεντρωτικό Δελτίο Αποστολής.

β) Οι Τύποι Παραστατικών 3.1 – Τίτλος Κτήσης (μη υπόχρεος Εκδότης) και 3.2 – Τίτλος Κτήσης (άρνηση έκδοσης από υπόχρεο Εκδότη) με την ένδειξη «Διακίνηση Αποθεμάτων» λειτουργούν και ως παραστατικά διακίνησης για την παραλαβή αποθεμάτων.

γ) Η συσχέτιση Τύπων Παραστατικών 9.1, 9.2 και 9.3 είναι υποχρεωτική όταν ο σκοπός διακίνησης είναι είτε «Πώληση» είτε «Πώληση για λογαριασμό Τρίτων» είτε «Εφοδιασμός πλοίων – αεροσκαφών».

δ) Στην περίπτωση επιστροφών, οι Τύποι Παραστατικών 5.2 Πιστωτικό Τιμολόγιο με ένδειξη διακίνησης αποθεμάτων και 11.4 Πιστωτική Απόδειξη Λιανικής Πώλησης με ένδειξη διακίνησης αποθεμάτων δύναται να λειτουργούν ως παραστατικά διακίνησης για την παραλαβή αποθεμάτων.

3.18. Ενιαία Κωδικοποίηση Ειδών

Η Ενιαία Κωδικοποίηση Ειδών αφορά στη Συνδυασμένη Ονοματολογία, σύμφωνα με τον Κανονισμό (ΕΟΚ) αριθ. 2658/87 του Συμβουλίου της 23ης Ιουλίου 1987 (TARIC), όπως ισχύει.

Επισήμανση : Οι επιχειρήσεις χρησιμοποιούν τη Συνδυασμένη Ονοματολογία TARIC για όλους τους σκοπούς διακίνησης αποθεμάτων και εφόσον έχουν και δική τους κωδικοποίηση έχουν την υποχρέωση να διαβιβάζουν και τους εν λόγω κωδικούς στην ψηφιακή πλατφόρμα myDATA.

Γιώργος Α. Κορομηλάς

Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων

Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E.

Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

![Γραφεία: Ισχυρή ζήτηση από επενδυτές – Πόσο κοστίζει το τ.μ. [πίνακας]](https://www.ot.gr/wp-content/uploads/2026/03/photo_2026-03-27_15-06-02.jpg)