Η είδηση ότι ορισμένα ιδιωτικά πιστωτικά κεφάλαια έχουν περιορίσει τις αναλήψεις θυμίζει το καλοκαίρι του 2007, όταν μια ευρωπαϊκή τράπεζα πήρε την απόφαση να περιορίσει τις αναλήψεις από κεφάλαια γεμάτα με τίτλους που συνδέονταν με στεγαστικά δάνεια υψηλού κινδύνου. Σημαίνοντας έτσι την απαρχή της παγκόσμιας χρηματοπιστωτικής κρίσης.

Όπως και τα ενυπόθηκα δάνεια υψηλού κινδύνου (subprime), η ιδιωτική πίστη σε λίγες μόνο δεκαετίες μετατράπηκε από εξειδικευμένη σε σημαντική κατηγορία περιουσιακών στοιχείων. Και όπως και τα ενυπόθηκα δάνεια υψηλού κινδύνου, η ιδιωτική πίστη είναι αδιαφανής, ως επί το πλείστον ανεξέλεγκτη και συνδεδεμένη με άλλα μέρη του χρηματοπιστωτικού συστήματος, συμπεριλαμβανομένων των τραπεζών.

Μήπως λοιπόν τα προβλήματα της ιδιωτικής πίστης προαναγγέλλουν ένα συστημικό σοκ παρόμοιο με αυτό που είδαμε πριν από δύο δεκαετίες; Με την επιφύλαξη ότι οι κρίσεις είναι εγγενώς απρόβλεπτες, μάλλον όχι. Η κρίση του 2007-09 ήταν μια από τις χειρότερες στην ιστορία, και αυτό από μόνο του αντιτίθεται σε κάτι τόσο κακό.

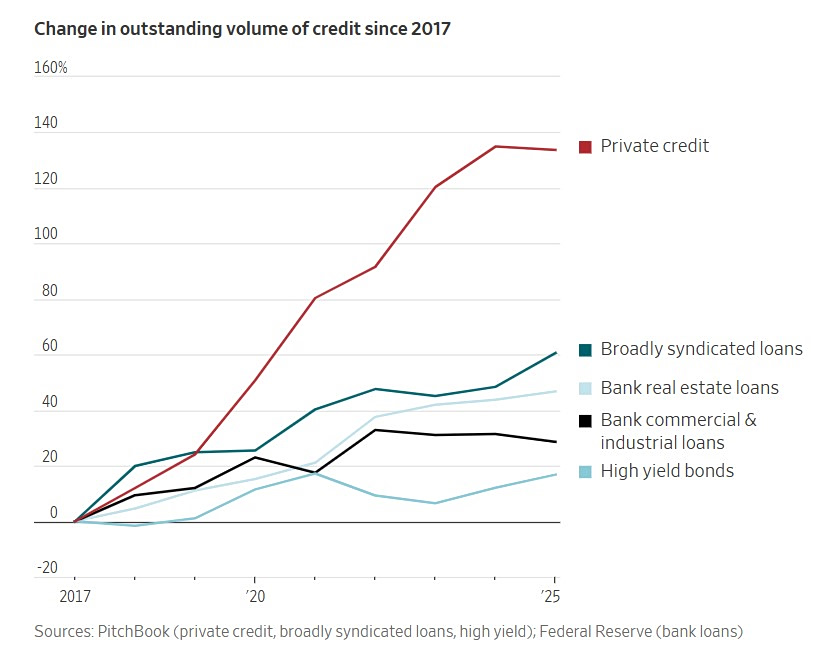

Το PitchBook εκτιμά ότι η συνολική ιδιωτική πίστη στις ΗΠΑ έχει τριπλασιαστεί από το 2015 στα 1,3 τρισ. δολάρια

Η ιδιωτική πίστη σε σοκ

Ωστόσο, η κρίση μάς δίδαξε ποιες ευπάθειες πρέπει να προσέχουμε στο χρηματοπιστωτικό σύστημα. Η ιδιωτική πίστωση παρουσιάζει αρκετά στοιχεία ώστε να μπορέσουμε να εξετάσουμε τι θα μπορούσε να πάει στραβά, ειδικά σε ένα ευρύτερο σοκ όπως η άνοδος των τιμών του πετρελαίου και των επιτοκίων.

Η ιδιωτική πίστωση συνήθως αναφέρεται σε δάνειο από έναν μη τραπεζικό δανειστή σε μια ιδιωτική επιχείρηση (δηλαδή, της οποίας οι μετοχές δεν είναι εισηγμένες στο χρηματιστήριο). Όπως και τα ενυπόθηκα δάνεια υψηλού κινδύνου, αναπτύχθηκε στη σκιά του καθιερωμένου χρηματοπιστωτικού συστήματος. Διαχειριστές ιδιωτικών κεφαλαίων, όπως η Apollo Global Management και η KKR, άρχισαν να διαχειρίζονται τα δάνεια που χρηματοδοτούν μοχλευμένες εξαγορές. Στη συνέχεια, τα κληροδοτήματα, τα συνταξιοδοτικά ταμεία και τα παρόμοια επένδυσαν στα δάνεια.

Η παγίδα της αδιαφάνειας

Ένας παραλληλισμός μεταξύ των ενυπόθηκων δανείων υψηλού κινδύνου και των ιδιωτικών πιστώσεων είναι η αδιαφάνεια. Σε αντίθεση με τα ομόλογα, η ιδιωτική πίστη δεν ρυθμίζεται από την Επιτροπή Κεφαλαιαγοράς —αν και ορισμένα ιδιωτικά πιστωτικά κεφάλαια, όπως οι εταιρείες ανάπτυξης επιχειρήσεων, ρυθμίζονται— και, σε αντίθεση με τα τραπεζικά δάνεια, δεν επιβλέπεται από την Ομοσπονδιακή Τράπεζα ή άλλες ρυθμιστικές αρχές των τραπεζών. Αυτό είναι ένα χαρακτηριστικό, όχι ένα σφάλμα: Η χρηματοοικονομική καινοτομία είναι συχνά μια προσαρμογή στη ρύθμιση. Η ιδιωτική πίστη επωφελήθηκε από τους κανόνες μετά την κρίση που έκαναν τα τραπεζικά δάνεια πιο δαπανηρά.

Ωστόσο, αυτή η αδιαφάνεια σημαίνει ότι δεν υπάρχει συμφωνημένος τρόπος για τον ορισμό, τη μέτρηση ή την κατηγοριοποίηση της ιδιωτικής πίστης. Το PitchBook εκτιμά ότι η συνολική ιδιωτική πίστη στις ΗΠΑ έχει τριπλασιαστεί από το 2015 στα 1,3 τρισεκατομμύρια δολάρια, συμπεριλαμβανομένης της «ξηρής σκόνης» (διαθέσιμο, αχρησιμοποίητο κεφάλαιο). Η Preqin, μια μονάδα της BlackRock, η οποία η ίδια είναι ένας σημαντικός διαχειριστής ιδιωτικών πιστώσεων, υπολογίζει το σύνολο στη Βόρεια Αμερική στα 1,6 τρισεκατομμύρια δολάρια.

Σύμφωνα με το μέτρο του PitchBook, η ιδιωτική πίστωση είναι σχεδόν τόσο μεγάλη όσο τα κοινοπρακτικά δάνεια (1,5 τρισεκατομμύρια δολάρια), τα οποία οι τράπεζες δημιουργούν και στη συνέχεια διανέμουν σε επενδυτές, και τα ομόλογα υψηλής απόδοσης (1,8 τρισεκατομμύρια δολάρια). Τα εμπορικά, βιομηχανικά και ακίνητα δάνεια των τραπεζών ανέρχονται σε σχεδόν 6 τρισεκατομμύρια δολάρια. Η ιδιωτική πίστωση είναι συγκρίσιμη με τα ενυπόθηκα δάνεια υψηλού κινδύνου (subprime), τα οποία στο αποκορύφωμά τους ανέρχονταν σε περίπου 1,5 τρισεκατομμύρια δολάρια, περίπου το 15% όλων των στεγαστικών δανείων, αν και αυτό ήταν πολύ μεγαλύτερο σε σχέση με την οικονομία.

Το ΔΝΤ εκτιμά ότι οι τράπεζες παγκοσμίως έχουν μεταφέρει τον κίνδυνο σε περιουσιακά στοιχεία 1 τρισεκατομμυρίου δολαρίων

Όπως κάποτε έκαναν τα ενυπόθηκα δάνεια υψηλού κινδύνου, η ιδιωτική πίστωση διαφοροποιεί τα κανάλια χρηματοδότησης της οικονομίας. «Αντί να προέρχεται απλώς η πίστωση από τον τραπεζικό τομέα, το γεγονός ότι μπορείς να κατανείμεις τον κίνδυνο… σε όλο το φάσμα του χρηματοπιστωτικού συστήματος είναι ένα πλεονέκτημα», εξήγησε στη Wall Street Journal, ο Φάμπιο Ναταλούτσι, ο οποίος παρακολούθησε τη χρηματοπιστωτική σταθερότητα για το Διεθνές Νομισματικό Ταμείο και τώρα διευθύνει το Ινστιτούτο Οικονομικών και Χρηματοοικονομικών Άντερσεν.

Τράπεζες και ασφαλιστικές

Ωστόσο, όπως και με τα ενυπόθηκα δάνεια υψηλού κινδύνου, η ιδιωτική πίστη έχει συνδεθεί με άλλους χρηματοοικονομικούς παράγοντες, ιδίως τράπεζες και ασφαλιστικές εταιρείες. «Αυτή η διασύνδεση θα μπορούσε να επιστρέψει ως αδυναμία», δήλωσε ο Ναταλούτσι.

Η διασύνδεση μπορεί να διαδοθεί και να μεγεθύνει τις ζημίες μέσω του χρηματοπιστωτικού συστήματος. Οι τράπεζες, οι χρηματιστηριακοί διαπραγματευτές, τα hedge funds, η Fannie Mae , η Freddie Mac και η ασφαλιστική εταιρεία American International Group παραλίγο να καταρρεύσουν λόγω της έκθεσής τους σε δάνεια, τίτλους ή παράγωγα που συνδέονται με ενυπόθηκα δάνεια υψηλού κινδύνου.

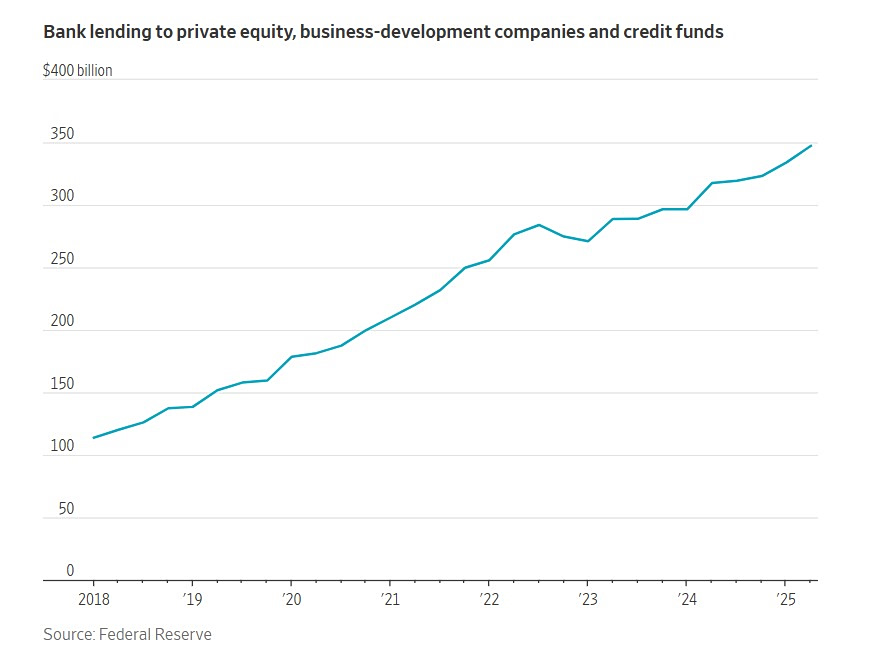

Οι τράπεζες έχουν τριπλασιάσει τον δανεισμό σε ιδιωτικά κεφάλαια και πιστώσεις από το 2018 σε πάνω από 300 δισεκατομμύρια δολάρια, μέρος μιας ευρύτερης επέκτασης του δανεισμού σε χρηματοπιστωτικές εταιρείες. Ως αποτέλεσμα, τα κεφάλαια που επενδύουν σε εταιρείες με υψηλή μόχλευση έχουν και τα ίδια μοχλευτεί.

Βεβαίως, η έκθεση των τραπεζών είναι μικρή σε σχέση με το σύνολο των περιουσιακών τους στοιχείων. Πολλές έχουν προστατεύσει τον εαυτό τους μέσω «συνθετικών μεταβιβάσεων κινδύνου», βάσει των οποίων διατηρούν το δάνειο αλλά πληρώνουν κάποιον, όπως ένα hedge fund, για να αναλάβει το πλήγμα σε περίπτωση αθέτησης του δανείου. Το ΔΝΤ εκτιμά ότι οι τράπεζες παγκοσμίως έχουν μεταφέρει τον κίνδυνο σε περιουσιακά στοιχεία 1 τρισεκατομμυρίου δολαρίων (όχι μόνο σε ιδιωτικές πιστώσεις) με αυτόν τον τρόπο.

Παρ ‘όλα αυτά, αυτό συνδέει την ιδιωτική πίστη στενότερα με άλλα μέρη του χρηματοπιστωτικού συστήματος. Για παράδειγμα, ένα hedge fund μπορεί να δανειστεί από μια τράπεζα για να αναλάβει τον πιστωτικό κίνδυνο από μια άλλη τράπεζα. Αυτές οι διασυνδέσεις δημιουργούν «πιθανούς κινδύνους μετάδοσης», ανέφερε το ΔΝΤ.

Οι ασφαλιστικές εταιρείες ζωής είναι μεγάλοι επενδυτές σε ιδιωτικά δάνεια, γεγονός που προκαλεί αρκετές ανησυχίες όπως αναφέρει η WSJ. Πολλές έχουν δανειστεί για να χρηματοδοτήσουν τις αγορές τους. Ορισμένες ανήκουν σε εταιρείες ιδιωτικών κεφαλαίων, όπως η Apollo, η οποία χορήγησε τα δάνεια. Επιβλέπονται από τους κρατικούς επιτρόπους ασφαλίσεων , οι οποίοι δεν διαθέτουν τους πόρους και την ευρύτερη εντολή των ομοσπονδιακών ρυθμιστικών αρχών των τραπεζών.

ο περασμένο φθινόπωρο, το ΔΝΤ προειδοποίησε για τις διογκωμένες αξιολογήσεις πιστοληπτικής ικανότητας των ιδιωτικών πιστωτικών συμμετοχών των ασφαλιστικών εταιρειών ζωής, κάτι που θα μπορούσε να οδηγήσει σε αθετήσεις που υπερβαίνουν κατά πολύ τις προβλέψεις σε μια ύφεση.

Ένα οικονομικό σοκ, όπως οι υψηλές τιμές του πετρελαίου, θα μπορούσε να εκθέσει ευάλωτους δανειολήπτες σε διάφορες αγορές

Η ιδιωτική πίστωση είναι πολύ λιγότερο «διαθέσιμη»

Σε αντίθεση με τα αμοιβαία κεφάλαια, τα πιστωτικά κεφάλαια δεν επιτρέπουν στους επενδυτές να εξαργυρώνουν τις μετοχές τους ανά πάσα στιγμή. Ορισμένα κεφάλαια που απευθύνονται σε ιδιώτες επενδυτές επιτρέπουν περιοδικές εξαγορές έως ένα συγκεκριμένο όριο. Οι αναλήψεις έφτασαν πρόσφατα σε αυτά τα όρια σε κεφάλαια που διαχειρίζονται οι BlackRock, Morgan Stanley, Apollo και Cliffwater. Ωστόσο, τέτοια κεφάλαια αντιπροσωπεύουν μόνο το 6% της συνολικής ιδιωτικής πίστωσης, σύμφωνα με το PitchBook.

Επειδή τα δάνεια ιδιωτικής πίστωσης δεν αποτελούν αντικείμενο διαπραγμάτευσης, η πραγματική τους αξία είναι άγνωστη μέχρι να λήξουν ή να πωληθούν. Εάν οι επενδυτές χάσουν την εμπιστοσύνη τους στην αξία που ισχυρίζονται οι διαχειριστές κεφαλαίων για τα δάνεια, οι αναλήψεις θα μπορούσαν να επιταχυνθούν, αναγκάζοντας τους διαχειριστές να πουλήσουν δάνεια, μειώνοντας περαιτέρω τις αξίες.

Τα ενυπόθηκα δάνεια υψηλού κινδύνου (subprime), τροφοδοτώντας μια μαζική χαλάρωση της πιστοληπτικής ικανότητας, έγιναν βασικός μοχλός της αγοράς κατοικίας, και όταν τα ενυπόθηκα δάνεια υψηλού κινδύνου στέρεψαν, αυτό κατέστρεψε την αγορά κατοικίας και την ευρύτερη οικονομία. Η ιδιωτική πίστη δεν έχει τροφοδοτήσει καμία συγκρίσιμη φούσκα στον επιχειρηματικό δανεισμό. Εάν ο τομέας συρρικνωθεί, οι επιχειρήσεις έχουν άφθονες εναλλακτικές πηγές πίστωσης.

Ένα οικονομικό σοκ, όπως οι υψηλές τιμές του πετρελαίου, θα μπορούσε να εκθέσει ευάλωτους δανειολήπτες σε διάφορες αγορές, συμπεριλαμβανομένης της ιδιωτικής πίστης. Το ποσοστό αθέτησης πληρωμών για ιδιωτικά δάνεια έχει αυξηθεί από 4% έως 5% πριν από ένα χρόνο σε 5% έως 6% τώρα, σύμφωνα με την Fitch Ratings.