Με υψηλό 7ετίας έκλεισε το 2021 για τις εργασίες στη στεγαστική πίστη, με τις νέες εκταμιεύσεις να διαμορφώνονται στα επίπεδα των 950 εκατ. ευρώ, καταγράφοντας ετήσια αύξηση της τάξης του 30%.

Ο ρυθμός των χορηγήσεων μάλιστα επιταχύνθηκε σημαντικά στο τελευταίο τρίμηνο του έτους, κατά τη διάρκεια του οποίου τα ποσά που χρηματοδότησαν την απόκτηση ή ανέγερση κατοικιών προσέγγισαν τα 300 εκατ. ευρώ (ποσοστό άνω του 30% επί των συνολικών χορηγήσεων).

Όπως επισημαίνει τραπεζική πηγή, πρόκειται για δάνεια που είχαν δουλευτεί τους προηγούμενους μήνες, καθώς πάντοτε μεσολαβεί ένα διάστημα μεταξύ της αρχικής προέγκρισης και της οριστικής εκταμίευσης.

Ωστόσο, σύμφωνα με τον ίδιο, αυτό δεν αναιρεί τη δυναμική που έχει αναπτυχθεί, η οποία ενισχύεται μήνα με το μήνα και δημιουργεί αισιοδοξία ότι εφέτος τα σχετικά μεγέθη θα ξεπεράσουν τα 1,2 – 1,3 δισ. ευρώ.

Υπό την προϋπόθεση πάντα ότι δεν θα υπάρξουν σοβαρές μακροοικονομικές διαταραχές που θα έπλητταν την ψυχολογία των νοικοκυριών, κατά βάση από τα μέτωπα της πανδημίας και της ενεργειακής κρίσης.

Πιο ώριμοι οι δανειολήπτες

Πολύ σημαντικό κατά τον ίδιο είναι το γεγονός ότι μέχρι στιγμής δεν παρατηρούνται υπερβολές σαν αυτές που είδαμε την προπερασμένη δεκαετία.

Κατ΄ αρχάς, τα ετήσια νούμερα των εκταμιεύσεων παρά το σημαντικό ρυθμό μεγέθυνσής τους κινούνται ακόμη κάτω από το 10% των υψηλών που είχαν σημειωθεί την περίοδο 2007 – 2009.

Παράλληλα, οι ίδιες οι τράπεζες δεν χρηματοδοτούν την εκάστοτε συναλλαγή με ποσοστό άνω του 80%. Αυτό σημαίνει ότι οι δανειολήπτες θα πρέπει να καταβάλλουν τουλάχιστον το 20%.

Σε αντίθεση με αυτό, στα πρώτα χρόνια μετά την είσοδο της χώρας στο ευρώ, το ποσοστό χρηματοδότησης μπορεί να έφτανε ακόμη και το 120% της αξίας ενός ακινήτου.

Από την άλλη, τα ίδια τα νοικοκυριά επιλέγουν πιο συντηρητικές επιλογές, τόσο ως προς το ακίνητο που θέλουν να αποκτήσουν, όσο και ως προς τους όρους των δανείων.

Ειδικότερα, προτιμούν να αυξήσουν το ποσοστό συμμετοχής τους στην όλη επένδυση όσο το δυνατόν περισσότερο, για να μειώσουν το δανειακό τους άνοιγμα και επιλέγουν προγράμματα σταθερού επιτοκίου για πολλά χρόνια, αποφεύγοντας το «τζογάρισμα» του κυμαινόμενου κόστους.

Πιο δημοφιλή τα σταθερά επιτόκια

Πέρυσι κατά μέσο όρο η αναλογία δανείων με σταθερό και κυμαινόμενο επιτόκιο που χορηγήθηκαν διαμορφώθηκε στο 50-50, με αυξητικές τάσεις για το πρώτο.

Επίσης, από αυτούς που επέλεγαν σταθερές δόσεις, οι περισσότεροι τις κλείδωναν για διάστημα μεγαλύτερο των 15 ετών, δηλαδή ίσο με το σύνολο της διάρκειας αποπληρωμής στην πλειονότητα των περιπτώσεων.

Η αλήθεια είναι ότι σε αυτή τη συγκυρία τα προϊόντα σταθερού επιτοκίου συνιστούν ευκαιρία.

Μπορεί να είναι υψηλότερα από τα κυμαινόμενα, ωστόσο διασφαλίζουν ότι ανεξάρτητα από την πορεία των ευρωπαϊκών επιτοκίων στο σημερινό περιβάλλον αβεβαιότητας, οι δόσεις δεν θα μεταβληθούν.

Είναι χαρακτηριστικό ότι αρκεί μία αύξηση 0,50% στους δείκτες euribor για να κλείσει η ψαλίδα που υπάρχει σήμερα μεταξύ τους. Πρόκειται για σενάριο που μόνο απίθανο δεν μπορεί να θεωρηθεί.

Σήμερα τα σταθερά επιτόκια ξεκινούν από τα ακόλουθα επίπεδα:

- Σταθερό για 3 έτη: 2,60%

- Σταθερό για 5 έτη: 2,80%

- Σταθερό για 10 έτη: 3%

- Σταθερό για 15 έτη: 3,20%

- Σταθερό για 20 έτη: 3,40%

- Σταθερό για 25 έτη: 3,60%

- Σταθερό για 30 έτη: 3,80%

Latest News

Οι Έλληνες αμφισβητούν την κυριαρχία της Coca – Cola – Η «μάχη» των 400 εκατ. ευρώ

Οι επενδυτικές κινήσεις, οι συμμαχίες και οι νέοι παίκτες - Πώς τα αναψυκτικά περνούν κάτω από το «ραντάρ» του πληθωρισμού

Καταναλωτικά δάνεια, αντί για αποταμίευση προτιμούν οι Έλληνες

Οι καταθέσεις επιβραδύνονται, τα δάνεια μέσω εμπόρων αφορούν κυρίως αγορές αυτοκινήτων, τηλεοράσεων και κινητών

Οι influencers... σε απόγνωση – Τι συμβαίνει με την πίτα των 21 δισ.

Σύμφωνα με το Business Insider, οι συμφωνίες και οι διαφημίσεις με προσωπικότητες επιρροής είναι γεμάτες από ανήθικες επιχειρηματικές πρακτικές

Και χειμώνα και καλοκαίρι - Ο freddo espresso δεν επηρεάζεται από την εποχικότητα

Πώς φτάσαμε σήμερα 7 στους 10 καταναλωτές να προτιμούν freddo espresso καθόλη τη διάρκεια της χρονιάς, ανεξάρτητα από την εποχικότητα

Στασινόπουλος, Σκλαβενίτης, Κόκκαλης και Μέγιερ αλλάζουν τον Ταύρο

Ποια είναι τα οκτώ έργα που μεταμορφώνουν τον Ταύρο – Τα κτίρια που αλλάζουν χρήση

Τα σχέδια των ελληνικών τραπεζών για ανάπτυξη στο εξωτερικό

Οι κινήσεις Eurobank, Alpha Bank, Εθνικής Τράπεζας και Πειραιώς

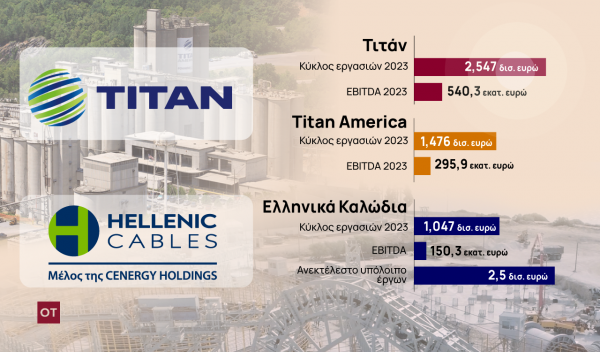

O Μπάιντεν στρώνει το χαλί… σε Τιτάνα και Ελληνικά Καλώδια

Πακέτο κινήτρων 120 εκατ. δολ. στις δύο ελληνικές βιομηχανίες για επενδύσεις στις ΗΠΑ

Η 15ετία που τα άλλαξε όλα στα τραπεζικά καταστήματα

Νέα πρότυπα λειτουργίας και εξυπηρέτηση των πελατών με τη συμβολή της τεχνολογίας

Πειραϊκή Μικροζυθοποιία: Η μπύρα που «ξεθύμανε» και βγαίνει στο σφυρί

Η ιστορία της εταιρείας και του Αλέξανδρου Κουμάντου

Τα χρήματα στην Avramar μπήκαν, ζητείται τώρα νέος επενδυτής

Γιατί η αγορά χαρακτηρίζει την εταιρεία «Μαρινόπουλο της ιχθυοκαλλιέργειας»