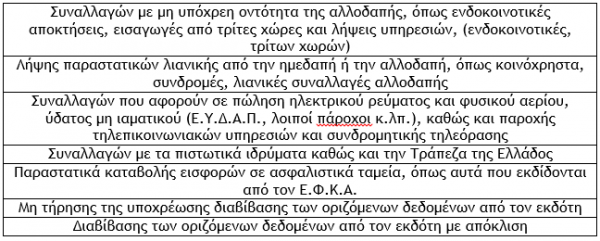

δ) Σύμφωνα με τα οριζόμενα στην παράγραφο 4 του άρθρου 4 της απόφασης Α.1138/2020, κατ’ εξαίρεση, τα οριζόμενα δεδομένα διαβιβάζονται από τον λήπτη των αγαθών ή των υπηρεσιών, (ημεδαπή οντότητα) στις εξής περιπτώσεις:

Διαβάστε επίσης: myDATA: Ηλεκτρονική διαβίβαση δεδομένων επιχειρήσεων στην ψηφιακή πλατφόρμα (Γ’ μέρος)

ε) Σύμφωνα με τα οριζόμενα στην παράγραφο 5 του άρθρου 4 της απόφασης Α.1138/2020, στην περίπτωση που τα λογιστικά στοιχεία (τιμολόγια, στοιχεία λιανικών συναλλαγών) εκδίδονται από τον λήπτη των αγαθών ή των υπηρεσιών (αυτοτιμολόγηση) ή από τρίτο πρόσωπο εξ ονόματος και για λογαριασμό του πωλητή (ανάθεση τιμολόγησης), τα οριζόμενα δεδομένα διαβιβάζονται από τον ίδιο (λήπτη) ή από το τρίτο πρόσωπο στο οποίο έχει ανατεθεί η τιμολόγηση, αντίστοιχα, με την προϋπόθεση ότι υπάρχει σχετική αναφορά στην προαπαιτούμενη συμφωνία (σχετική η παράγραφος 5 του άρθρου 8 του Ν.4308/2014). (1)

(1) Σύμφωνα με την παράγραφο 5 του άρθρου 8 του Ν.4308/2014, η οντότητα που πωλεί αγαθά ή υπηρεσίες έχει την ευθύνη να διασφαλίζει ότι εκδίδεται τιμολόγιο για κάθε πώληση. Ο πωλητής αγαθών ή υπηρεσιών εκδίδει το τιμολόγιο πώλησης. Εναλλακτικά, ο πωλητής μπορεί με προηγούμενη συμφωνία να διασφαλίσει την έκδοση τιμολογίου από το λήπτη των αγαθών ή των υπηρεσιών (αυτοτιμολόγηση) ή από τρίτο πρόσωπο εξ ονόματος και για λογαριασμό του πωλητή. Η συμφωνία για έκδοση τιμολογίου από το λήπτη αγαθών ή υπηρεσιών ή από άλλο τρίτο πρόσωπο δεν απαλλάσσει την οντότητα από τη νόμιμη υποχρέωση να διασφαλίσει ότι θα εκδοθεί τιμολόγιο, καθώς και από κάθε σχετική ευθύνη.

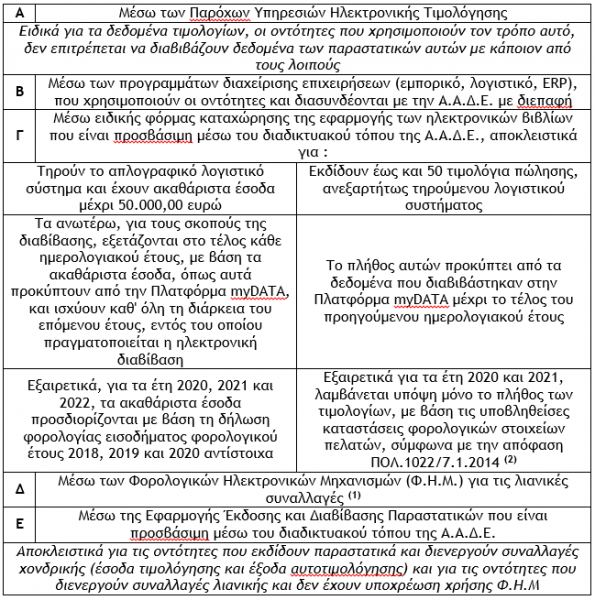

στ) Σύμφωνα με τα οριζόμενα στην παράγραφο 6 του άρθρου 4 της απόφασης Α.1138/2020, η διαβίβαση των δεδομένων, που ορίζονται με την απόφαση Α.1138/2020, πραγματοποιείται από τις υπόχρεες οντότητες ηλεκτρονικά στην Α.Α.Δ.Ε.:

Ο Γιώργος Α. Κορομηλάς είναι Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων, Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E., Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

Latest News

Τι ισχύει και πώς εφαρμόζεται η εξαήμερη εργασία - Προϋποθέσεις και αλλαγές

Το διευθυντικό δικαίωμα, ο καθορισμός ημερών αναπαύσεως μισθωτών και τα συστήματα απασχόλησης

Προσδιορισμός και φορολογία εισοδήματος από επιχειρηματική δραστηριότητα

Επιχειρηματικές δαπάνες οι οποίες εκπίπτουν από τα ακαθάριστα φορολογικά έσοδα

Δημόσιο Χρέος και Μεσοπρόθεσμο Πρόγραμμα Σταθερότητας

Η προοπτική και τα ανησυχητικά στοιχεία

Τι ισχύει για την εξαήμερη εργασία στην Ελλάδα και πώς εφαρμόζεται

Οι προϋποθέσεις και οι αμοιβές και αλλαγές με Ν. 5053/2023

Crash test για τις αντοχές του συστήματος ηλεκτρικής ενέργειας η πράσινη ανάπτυξη

Κατά τη διάρκεια των τελευταίων ετών, η Ελλάδα έχει κάνει σημαντικά βήματα προς την απανθρακοποίηση

Χρηματικές αξιώσεις κατά του Δημοσίου: Η περίπτωση διακοπής της παραγραφής

Τι ισχύει στην περίπτωση διακοπής της παραγραφής των χρηματικών αξιώσεων κατά του Δημοσίου στο χρονικό σημείο της επίδοσής της στο εναγόμενο με επιμέλεια του ενάγοντος

Άτυπο Υπουργικό Συμβούλιο Υγείας και Συμμαχία για τα Κρίσιμα Φάρμακα

«Βρισκόμαστε σε μια νέα εποχή που χαρακτηρίζεται από εξελισσόμενες ανάγκες υγειονομικής περίθαλψης»

Η μεγάλη περιπέτεια της Ελλάδας και ο ρόλος της Ε.Ε

Η «τιμωρητική» συμπεριφορά εν μέσω κρίσης

Επίδραση των Γνωστικών Αποκλίσεων στη Λήψη Αποφάσεων και στο Ρίσκο

Ο νομπελίστας Daniel Kahneman αποδόμησε την ιδέα κατά την οποία οι οικονομικές αποφάσεις λαμβάνονται με ορθολογικό τρόπο

Γεωπολιτικό ρίσκο και επιτόκια

Πρέπει να λαμβάνουμε τα οικονομετρικά μοντέλα τοις μετρητοίς; Σε μικρό βαθμό μόνο

![Anders Opedal (Equinor): Ο Νορβηγός που έβγαλε τη Gazprom εκτός προμήθειας αερίου στην Ευρώπη [γραφήματα]](https://www.ot.gr/wp-content/uploads/2024/05/ondre2-1-90x90.jpg)

![Anders Opedal (Equinor): Ο Νορβηγός που έβγαλε τη Gazprom εκτός προμήθειας αερίου στην Ευρώπη [γραφήματα]](https://www.ot.gr/wp-content/uploads/2024/05/ondre2-1-600x401.jpg)