- Παράδειγμα προσδιορισμού και επιβολής του προστίμου του άρθρου 54Ε του Ν.4987/2022

Έστω ότι διενεργείται μερικός έλεγχος φορολογίας εισοδήματος σε νομική οντότητα που τηρεί το απλογραφικό λογιστικό σύστημα και διαπιστώνεται ότι πληρούνται οι προϋποθέσεις για την επιβολή του σχετικού προστίμου σύμφωνα με την περίπτωση α’ της παραγράφου 1 του άρθρου 54Ε του Ν.4987/2022 ύψους 10.000,00 ευρώ. Στη συνέχεια, για την ελεγχόμενη φορολογική περίοδο εκδίδεται οριστική πράξη διορθωτικού προσδιορισμού φόρου εισοδήματος και επιβάλλεται το σχετικό πρόστιμο του άρθρου 58 του Ν.4987/2022 λόγω της διαπίστωσης υποβολής ανακριβούς δήλωσης φορολογίας εισοδήματος.

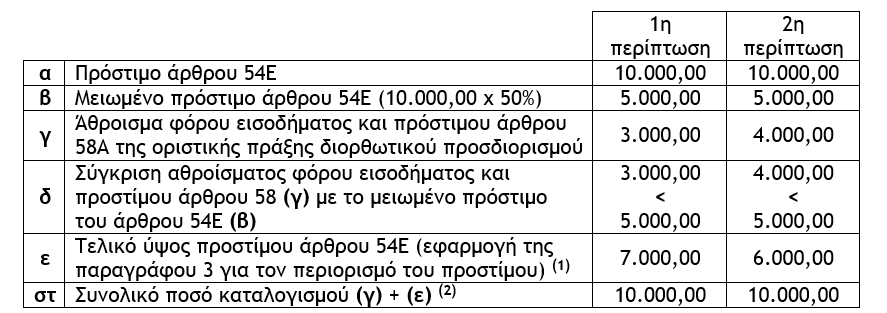

Προκειμένου να τύχει εφαρμογής η προβλεπόμενη στην παράγραφο 3 του άρθρου 54Ε του Ν.4987/2022 μείωση του σχετικού προστίμου, θα πρέπει να εξετασθεί εάν το ποσό του φόρου εισοδήματος και του προστίμου του άρθρου 58 της οριστικής πράξης διορθωτικού προσδιορισμού υπολείπεται του 50% του προστίμου της περίπτωσης α’ της παραγράφου 1 του άρθρου 54Ε του Ν.4987/2022.

Ακολουθούν πίνακες στους οποίους παρουσιάζεται ενδεικτική περιπτωσιολογία ανάλογα με το εάν το ποσό του φόρου εισοδήματος και του προστίμου του άρθρου 58 του Ν.4987/2022 της οριστικής πράξης διορθωτικού προσδιορισμού υπολείπεται, ισούται ή είναι μεγαλύτερο του 50% του σχετικού προστίμου και υπολογίζεται το τελικό ύψος του επιβαλλόμενου προστίμου και το συνολικό ποσό καταλογισμού.

(1) Στην 1η περίπτωση 10.000,00 – 3.000,00 = 7.000,00 και στην 2η περίπτωση 10.000,00 – 4.000,00 = 6.000,00. (2) Είναι το άθροισμα φόρου εισοδήματος και πρόστιμου άρθρου 58 της πράξης διορθωτικού προσδιορισμού και του τελικού (περιορισμένου) προστίμου του άρθρου 54Ε.

Επισήμανση : Στις ανωτέρω περιπτώσεις δεδομένου ότι, το ποσό του φόρου εισοδήματος και του προστίμου του άρθρου 58 της πράξης οριστικού διορθωτικού προσδιορισμού υπολείπεται του 50% του προστίμου του άρθρου 54Ε, κατ’ εφαρμογή της παραγράφου 3 του άρθρου 54Ε, το σχετικό πρόστιμο μειώνεται κατά ποσό που ισούται με το άθροισμα του φόρου εισοδήματος και του προστίμου του άρθρου 58 της οριστικής πράξης διορθωτικού προσδιορισμού, ήτοι κατά 3.000,00 ευρώ στην 1η περίπτωση και κατά 4.000,00 ευρώ στην 2η περίπτωση.

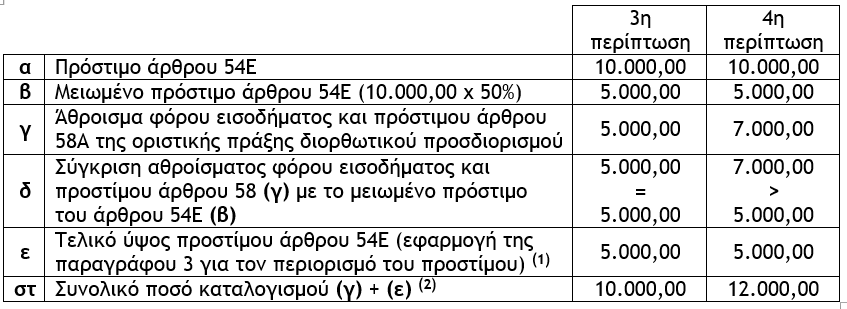

(1) Στην 3η περίπτωση 10.000,00 χ 50% = 5.000,00 και στην 4η περίπτωση 10.000,00 χ 50% = 6.000,00. (2) Είναι το άθροισμα φόρου εισοδήματος και πρόστιμου άρθρου 58 της πράξης διορθωτικού προσδιορισμού και του τελικού (περιορισμένου) προστίμου του άρθρου 54Ε.

Επισήμανση : Στην 3η περίπτωση δεδομένου ότι, το ποσό του φόρου εισοδήματος και του προστίμου του άρθρου 58 της πράξης οριστικού διορθωτικού προσδιορισμού ισούται με το 50% του προστίμου του άρθρου 54Ε, κατ’ εφαρμογή της παραγράφου 3 του άρθρου 54Ε, το σχετικό πρόστιμο μειώνεται κατά ποσοστό 50%, ήτοι κατά 5.000,00 ευρώ. Στην 4η περίπτωση δεδομένου ότι, το ποσό του φόρου εισοδήματος και του προστίμου του άρθρου 58 της πράξης οριστικού διορθωτικού προσδιορισμού είναι μεγαλύτερο από το 50% του προστίμου του άρθρου 54Ε, κατ’ εφαρμογή της παραγράφου 3 του άρθρου 54Ε, το σχετικό πρόστιμο μειώνεται κατά ποσοστό 50%, ήτοι κατά 5.000,00 ευρώ.

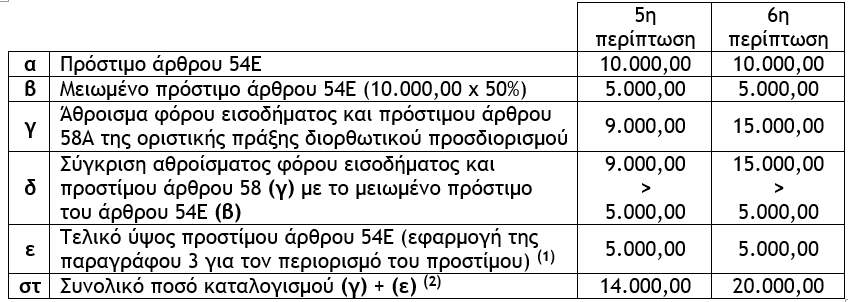

(1) Στην 5η περίπτωση 10.000,00 χ 50% = 5.000,00 και στην 6η περίπτωση 10.000,00 χ 50% = 5.000,00. (2) Είναι το άθροισμα φόρου εισοδήματος και πρόστιμου άρθρου 58 της πράξης διορθωτικού προσδιορισμού και του τελικού (περιορισμένου) προστίμου του άρθρου 54Ε.

Επισήμανση : Στις ανωτέρω περιπτώσεις δεδομένου ότι, το ποσό του φόρου εισοδήματος και του προστίμου του άρθρου 58 της πράξης οριστικού διορθωτικού προσδιορισμού είναι μεγαλύτερο από το 50% του προστίμου του άρθρου 54Ε, κατ’ εφαρμογή της παραγράφου 3 του άρθρου 54Ε, το σχετικό πρόστιμο μειώνεται κατά ποσοστό 50%, ήτοι κατά 5.000,00 ευρώ.

Συμπερασματικά και σε ό,τι αφορά στον περιορισμό του προβλεπόμενου προστίμου, διακρίνονται οι εξής περιπτώσεις :

α) Εάν εκδοθεί πράξη διορθωτικού προσδιορισμού φόρου εισοδήματος και το άθροισμα του φόρου εισοδήματος και του προστίμου του άρθρου 58 του Ν.4987/2022 είναι μικρότερο από το 50% του προστίμου του άρθρου 54Ε του Ν.4987/2022, το πρόστιμο περιορίζεται, αλλά σε κάθε περίπτωση το άθροισμα του φόρου εισοδήματος, του προστίμου του άρθρου 58 και του περιορισμένου προστίμου του άρθρου 54Ε είναι ίσο με το αρχικό ύψος του προστίμου του άρθρου 54Ε, (10.000,00 ή 30.000,00 ή 50.000 κατά περίπτωση).

β) Εάν εκδοθεί πράξη διορθωτικού προσδιορισμού φόρου εισοδήματος και το άθροισμα του φόρου εισοδήματος και του προστίμου του άρθρου 58 του Ν.4987/2022 είναι ίσο ή μεγαλύτερο του 50% του προστίμου του άρθρου 54Ε του Ν.4987/2022, το πρόστιμο περιορίζεται κατά 50% και το τελικό καταλογιζόμενο ποσό (άθροισμα κύριου φόρου, προστίμου άρθρου 58 και του περιορισμένου προστίμου του άρθρου 54Ε) θα διαμορφώνεται ανάλογα με το ύψος του αθροίσματος του κυρίου φόρου και του προστίμου του άρθρου 58 της πράξης διορθωτικού προσδιορισμού.

Γιώργος Α. Κορομηλάς

Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων

Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E.

Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

Latest News

Τα 7+1 «σημεία» που δείχνουν ότι δεν αλλάζει το παραγωγικό μοντέλο στην Ελλάδα [γραφήματα]

Η εξέλιξη από την εποχή των μνημονίων μέχρι σήμερα

Από 7 κύματα η συμπεριφορά της ελληνικής κοινωνίας – Οι άξονες και τα δίπολα

Πώς άλλαξαν οι αντιλήψεις και οι αξίες από το 2000 και μετά

Τι μπορεί να δυναμώσει Μέση Ανατολή και Κεντρική Ασία

Η αλλαγή των εμπορικών προτύπων αποτελεί μια μοναδική ευκαιρία για τις χώρες να επαναπροσδιορίσουν τη θέση τους στο παγκόσμιο οικονομικό πλαίσιο

Πόση είναι η διαφθορά στην Κίνα

Γιατί η κινεζική οικονομία αναπτύχθηκε ραγδαία παρά τη διαφθορά; - Και γιατί επιβραδύνεται μόλις τώρα, ύστερα από τέσσερις δεκαετίες συνεχούς άνθησης;

Τι ισχύει και πώς εφαρμόζεται η εξαήμερη εργασία - Προϋποθέσεις και αλλαγές

Το διευθυντικό δικαίωμα, ο καθορισμός ημερών αναπαύσεως μισθωτών και τα συστήματα απασχόλησης

Προσδιορισμός και φορολογία εισοδήματος από επιχειρηματική δραστηριότητα

Επιχειρηματικές δαπάνες οι οποίες εκπίπτουν από τα ακαθάριστα φορολογικά έσοδα

Δημόσιο Χρέος και Μεσοπρόθεσμο Πρόγραμμα Σταθερότητας

Η προοπτική και τα ανησυχητικά στοιχεία

Τι ισχύει για την εξαήμερη εργασία στην Ελλάδα και πώς εφαρμόζεται

Οι προϋποθέσεις και οι αμοιβές και αλλαγές με Ν. 5053/2023

Crash test για τις αντοχές του συστήματος ηλεκτρικής ενέργειας η πράσινη ανάπτυξη

Κατά τη διάρκεια των τελευταίων ετών, η Ελλάδα έχει κάνει σημαντικά βήματα προς την απανθρακοποίηση

Χρηματικές αξιώσεις κατά του Δημοσίου: Η περίπτωση διακοπής της παραγραφής

Τι ισχύει στην περίπτωση διακοπής της παραγραφής των χρηματικών αξιώσεων κατά του Δημοσίου στο χρονικό σημείο της επίδοσής της στο εναγόμενο με επιμέλεια του ενάγοντος