Σε περιοχή «φούσκας» φαίνεται ότι έχει εισέλθει η ελληνική αγορά ακινήτων, μετά από ένα εξαετές «ράλι» τιμών το οποίο ξεκίνησε το 2017, όπως παρατηρεί το Διεθνές Νομσιματικό Ταμείο στην έκθεσή του για το άρθρο IV, αναφορικά με την Ελλάδα. Μάλιστα το Ταμείο κρούει «καμπανάκι» κινδύνου για το ελληνικό τραπεζικό σύστημα, ζητώντας να ληφθούν μέτρα.

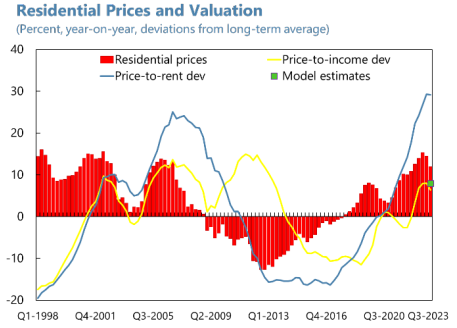

Αναφορικά με τις τιμές, το ΔΝΤ διαπιστώνει ότι υπάρχει «καπέλο», με βάση τους δύο κύριους δείκτες που χρησιμοποιεί στην ειδική ανάλυσή του. Με βάση τον δείκτη των τιμών κατοικιών προς το εισόδημα, οι κατοικίες στην Ελλάδα βρίσκονται πάνω από τον πήχη κατά 6 μονάδες βάσης σε σχέση με τον μακροπρόθεσμο μέσο όρο, όπως και η υπερτίμηση. Παράλληλα, ακόμη μεγαλύτερη είναι η υπερτίμηση με βάση τον δείκτη τιμών προς ενοίκια, με την απόκλιση να αγγίζει τις 29 μονάδες.

Το ζήτημα ξεκίνησε πριν από κάποια χρόνια αλλά φαίνεται ότι έχει ενταθεί κατά τα τελευταία. Οι τιμές των οικιστικών ακινήτων έχουν αυξηθεί σημαντικά σε όλους τους δείκτες από το κατώτατο σημείο τους το 2017, υπερβαίνοντας το 50% σε ονομαστικούς όρους και το 35% σε πραγματικούς.

ΔΝΤ: «Καμπανάκι» για δημογραφικό και κλιματική κρίση

Η ζήτηση

Αξίζει να σημειωθεί ότι σύμφωνα με το Ταμείo η ζήτηση προήλθε και από μη κατοίκους, οι οποίοι αύξησαν σημαντικά τις επενδύσεις τους στην αγορά ακινήτων εκμεταλλευόμενοι, και το πρόγραμμα «Χρυσή Βίζα» το οποίο ήρθε να προστεθεί σε διαρθρωτικά ζητήματα που δείχνουν την Ελλάδα ως μία από τις χώρες με τον χαμηλότερο αριθμό δωματίων ανά άτομο. Ωστόσο, υπήρξε σημαντική ανταπόκριση στην προσφορά, με τις επενδύσεις σε κατοικίες ως ποσοστό του ΑΕΠ και τις οικοδομικές άδειες να διπλασιάζονται από το 2016, αν και η αρχική βάση ήταν χαμηλή.

Κίνδυνοι

Όπως δείχνει η ανάλυση του Ταμείου, οι σημερινές τιμές των ακινήτων αναδεικνύνουν ένα παράγοντα κινδύνου για το ελληνικό τραπεζικό σύστημα. Αν και ο συστημικός κίνδυνος είναι σχετικά περιορισμένος, σύμφωνα με το ΔΝΤ, καθώς παρατηρείται χαμηλή μόχλευση στον ιδιωτικό τομέα, έχει αυξηθεί από πέρυσι και ο τραπεζικός τομέας αντιμετωπίζει σημαντικές προκλήσεις σε σχέση με το μέλλον του. Ενώ η δανειακή επιβάρυνση τόσο των επιχειρήσεων όσο και των νοικοκυριών παραμένει χαμηλή σε σύγκριση με τον μέσο όρο της ζώνης του ευρώ, το κόστος εξυπηρέτησης του χρέους των νοικοκυριών είναι ένα από τα υψηλότερα στην ευρωζώνη, ενώ την ίδια στιγμή τα υψηλότερα επιτόκια θα μπορούσαν να αυξήσουν περαιτέρω το κόστος εξυπηρέτησης του χρέους των νοικοκυριών, κάτι που θα προξενούσε επιδείνωση της ποιότητας των στοιχείων ενεργητικού των τραπεζών, με αποτέλεσμα να δυσκολέψει η εσωτερική τους ικανότητα δημιουργίας κεφαλαίου.

Οι μακροοικονομικοί κίνδυνοι που συνδέονται με την περαιτέρω χρηματοπιστωτική σύσφιγξη, σε συνδυασμό με την επιβράδυνση της ανάπτυξης εν μέσω υπερτίμησης των τιμών των κατοικιών, θα μπορούσαν να οδηγήσουν σε επιδείνωση των ισολογισμών των τραπεζών και διορθώσεις των τιμών των κατοικιών, με φαύλο κύκλο δυσμενών αλληλεπιδράσεων στην πραγματική οικονομία, σημειώνει το ΔΝΤ.

Εποπτεία

Σε επίπεδο εποπτείας του τραπεζικού τομέα για την πρόληψη των κινδύνων που απορρέουν από την αγορά κατοικιών, το Ταμείο συνιστά στην Τράπεζα της Ελλάδος να χρησιμοποιήσει τα εργαλεία που διαθέτει, εξετάζοντας τα επιχειρηματικά πλάνα των τραπεζών και να επιβάλλει περιορισμούς που ισχύουν σε πολλές χώρες της Ευρώπης για τη χορήγηση δανείων, υιοθετώντας όρια στα δάνεια με βάση τα εισοδήματα των νοικοκυριών και το ποσοστό χρηματοδότησης αγορών κατοικίας.

Άλλωστε, η υπερχρέωση των νοικοκυριών εξακολουθεί να αποτελεί ζήτημα στην Ελλάδα, σύμφωνα με το Ταμείο. Το μεγαλύτερο μέρος του χρέους των ελληνικών επιχειρήσεων και νοικοκυριών είναι προς τα χρηματοπιστωτικά ιδρύματα και προς το κράτος, συμπεριλαμβανομένων των ληξιπρόθεσμων οφειλών από φόρους και κοινωνικές εισφορές κοινωνικής ασφάλισης.

Latest News

Τα νυχτερινά κέντρα που άλλαξαν... πίστα – Τα projects από REDS, Lamda, Prodea και Grivalia

Η «Νεράιδα», τα «Αστέρια», η «Φαντασία», τα «Δειλινά», το «Ακρωτήρι», ο «Διογένης Παλλάς» και το «Αθηνών Αρένα» έδωσαν τη θέση τους σε επενδυτικά ακίνητα

Οι 12 δήμοι που διεκδικούν μείωση στις αντικειμενικές αξίες

Οι αντικειμενικές τιμές των ακινήτων στις περιοχές τους είναι υψηλότερες από τις εμπορικές τιμές

Στεγαστική κρίση: Πάνω από 40% του διαθέσιμου εισοδήματος των Ελλήνων στο κόστος στέγασης

Πανάκριβα ακίνητα και ενοίκια σε Ελλάδα και ΕΕ – Πώς η στεγαστική κρίση στην Ευρώπη συνδέεται με την άνοδο της ακροδεξιάς;

Αλλάζει ο χάρτης ακινήτων - Οι περιοχές που ποντάρουν οι επενδυτές

Στην αύξηση στις τιμές των ακινήτων καθοριστική συμβολή έχει η ζήτηση για ακίνητα υψηλών προδιαγραφών τόσο από ξένους όσο και από Έλληνες

Κτηματολόγιο από το σπίτι με ένα «κλικ» - Πώς να τακτοποιήσετε τις εκκρεμότητες

10+5 ερωταπαντήσεις με όλες τις πληροφορίες – Οι διορθώσεις, τα πιστοποιητικά και τα στοιχεία

Απόφαση – «πιλότος» από ΣτΕ για φρένο στα μπόνους δόμησης κτιρίων

Ξεκινά «γαϊτανάκι» αναστολών έκδοσης οικοδομικών αδειών που κάνουν χρήση των «μπόνους» δόμησης από δήμους της Αττικής

Υπέρ του Δήμου Βάρης για τον ΝΟΚ αποφάσισε το ΣτΕ

Ο Δήμος Βάρης Βούλας Βουλιαγμένης είναι από τους δήμους που προσέφυγαν στο ΣτΕ εναντίον του Νέου Οικοδομικού Κανονισμού

Έρχεται ο «big brother» όλων των ακινήτων

Όροι δόμησης, αντικειμενικές αξίες και άλλες πληροφορίες θα περιλαμβάνονται στον Ενιαίο Ψηφιακό Χάρτη που ξεκινά να λειτουργεί πιλοτικά

Ποια ελληνική βίλα βγαίνει για πρώτη φορά στο σφυρί του Sotheby's

Με τιμή εκκίνησης μεταξύ των 2,5 και 3,5 εκατομμυρίων ευρώ, το ακίνητο θα δημοπρατηθεί ως μέρος της σειράς “The Luxury Sales”

Γιατί οι ξένοι αγοράζουν εξοχικά στην Ελλάδα - Οι περιοχές «μαγνήτης»

Ποιο είναι το προφίλ των επενδυτών που επιθυμούν να αγοράσουν ακίνητα στην ελληνική αγορά - Τι δείχνει έρευνα της Elxis