Τις αρκετά μεγάλες πιθανότητες ενός «ατυχήματος» στην παγκόσμια οικονομία αναδεικνύει η Deutsche Bank στην τελευταία ανάλυση της για το πως κυλά το 2024 για τις αγορές και τις οικονομίες, τονίζοντας ότι οι τρεις βασικοί κίνδυνοι που κυριάρχησαν και το 2023 παραμένουν.

Όπως εξηγεί η γερμανική τράπεζα, με την ανάπτυξη των ΗΠΑ να εκπλήσσει προς τα πάνω, εξακολουθούν να υπάρχουν σημάδια επιμονής του πληθωρισμού, με τους επενδυτές να αναπροσαρμόζονται πλέον σε ένα σενάριο κατά το οποίο οι μειώσεις επιτοκίων από τις κεντρικές τράπεζες να καθυστερούν. Βέβαια, στην Ευρώπη, οι υποκείμενες πιέσεις τιμών εμφανίζονται πιο αδύναμες και οι αναλυτές της Deutsche Bank αναμένουν από την ΕΚΤ να μειώσει τα επιτόκια στη συνεδρίαση μετά τον επόμενο Απρίλιο.

Παγκόσμια οικονομία: Πώς έμαθε να αγαπά το… χάος

Την ίδια ώρα, τόσο στις εσωτερικές πολιτικές όσο και στο γεωπολιτικό μέτωπο, οι αβεβαιότητες παραμένουν. Ιδίως δεδομένου του αριθμού των εκλογών που θα πραγματοποιηθούν φέτος, με βασικό γεγονός τις εκλογές στις ΗΠΑ, όπου υπάρχουν σημαντικές αποκλίσεις μεταξύ των απόψεων των μεγάλων υποψηφίων.

Αυτή την εβδομάδα συμπληρώνονται δύο χρόνια από την εισβολή της Ρωσίας στην Ουκρανία και υπάρχουν ελάχιστα σημάδια ότι το τέλος είναι ορατό. Οι επιπτώσεις στην αγορά έχουν μειωθεί με την πάροδο του χρόνου καθώς οι τιμές της ενέργειας έχουν υποχωρήσει, αλλά οι γεωπολιτικές συνέπειες παραμένουν σημαντικές. Παράλληλα, η αναταραχή της εμπορικής ναυτιλίας στην Ερυθρά Θάλασσα απέδειξε για άλλη μια φορά την ευπάθεια των παγκόσμιων αλυσίδων εφοδιασμού.

Ποιοι είναι όμως οι βασικοί κίνδυνοι για τον κόσμο σήμερα;

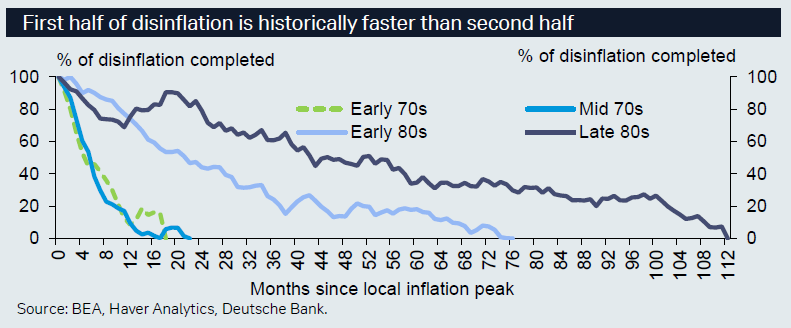

Βασικός κίνδυνος #1: Ο πληθωρισμός συνεχίζει να αποδεικνύεται επίμονος και οι ανοδικοί κίνδυνοι παραμένουν

Η πιο πρόσφατη ανακοίνωση του ΔΤΚ των ΗΠΑ εξέπληξε έντονα προς τα πάνω, ενώ και η αγορά εργασίας είναι δυναμική. Ιστορικά, σύμφωνα με την Deutsche Bank, οι προηγούμενες περίοδο επιτάχυνσης του αποπληθωρισμού χρειάστηκαν πολύ περισσότερο χρόνο για να ολοκληρωθεί. Το γεωπολιτικό σκηνικό επίσης δεν βοηθά, προκαλώντας ανοδικές πιέσεις στις τιμές των εμπορευμάτων και οδηγώντας σε αναζωπύρωση του πληθωρισμού.

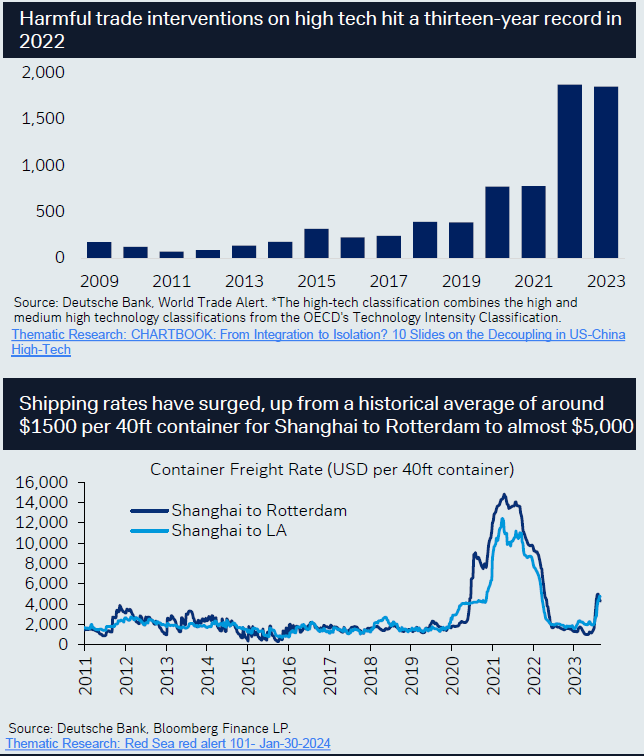

Βασικός κίνδυνος #2: Αυξημένες ευπάθειες για τις αλυσίδες εφοδιασμού λόγω γεωπολιτικής έντασης και κατακερματισμού

Ως απάντηση στην αυξημένη ευπάθεια των αλυσίδων εφοδιασμού είναι ένα μεταβαλλόμενο πρότυπο των παγκόσμιων ροών Άμεσων Ξένων Επενδύσεων (ΑΞΕ). Το «Near shoring» εξηγεί τις αυξανόμενες εισροές σε μέρη όπως η Πολωνία, η Ρουμανία και το Μεξικό και η στρατηγική «Κίνα συν ένα» εξηγεί την παρόμοια τάση στο Βιετνάμ.

Αλλά υπάρχουν συνεχείς συγκρούσεις:

– Ερυθρά Θάλασσα: Η αναταραχή της εμπορικής ναυτιλίας απέδειξε για άλλη μια φορά την ευπάθεια των παγκόσμιων αλυσίδων εφοδιασμού.

– Μέση Ανατολή: Έχει γίνει κομβικό σημείο λόγω της απότομης κλιμάκωσης των εχθροπραξιών μεταξύ Χαμάς και Ισραήλ.

– Ρωσία – Ουκρανία: Οι κίνδυνοι κλιμάκωσης παραμένουν, χωρίς ακόμη πλήρη επίλυση.

– ΗΠΑ εναντίον Κίνας: Οι εντάσεις σχετικά με τη γεωπολιτική και τις τεχνολογίες συνέχισαν να επιδεινώνονται τους πρώτους δύο μήνες του 2024 μετά i) την απαγόρευση των ΗΠΑ στην εξαγωγή των τσιπ «Made for China» της Nvidia, (ii) τον σχεδιασμό της Κίνας να αναπτύξει προηγμένο τσιπ 5nm.

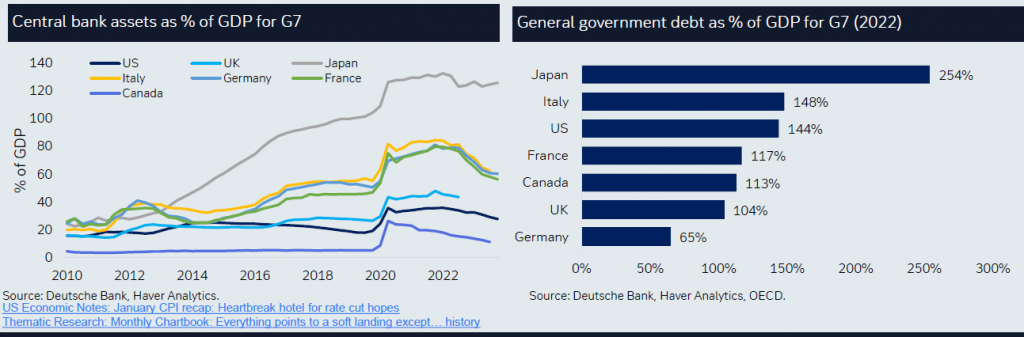

Βασικός κίνδυνος #3: Επιδείνωση της ανάπτυξης, περιορισμένη δημοσιονομική και νομισματική πολιτική, με κίνδυνο ατυχήματος χρηματοδότησης

Ο κίνδυνος απότομης επιδείνωσης της ανάπτυξης μετά από ενάμιση χρόνο περιοριστικής νομισματικής πολιτικής, σύμφωνα με την Deutsche Bank, η οποία αναμένει ότι η παγκόσμια ανάπτυξη θα μειωθεί στο 2,9%. Η νομισματική πολιτική αντιμετωπίζει μια εξισορροπητική εξίσωση: Καταπολέμηση του πληθωρισμού έναντι τόνωσης της ανάπτυξης.

Την ίδια ώρα, υπάρχει περιορισμένη δημοσιονομική ευελιξία στις περισσότερες χώρες της G7, ενώ εντείνεται η ανησυχία καθώς αυξάνονται οι ανάγκες χρηματοδότησης στον τομέα της άμυνας εν μέσω επιδείνωσης του γεωπολιτικού περιβάλλοντος.

Οι προηγούμενες αυξήσεις επιτοκίων προκάλεσαν εξάντληση της χρηματοδότησης. Και η αποτυχία χαλάρωσης των προτύπων δανεισμού σε συνδυασμό με την ταχεία πτώση των αποδόσεων θα μπορούσαν να προκαλέσουν ένα ατύχημα χρηματοδότησης, καταλήγει η Deutsche Bank.

Latest News

Οι αγορές υποτιμούν τον γεωπολιτικό κίνδυνο των εκλογών, προειδοποιεί ο ντε Γκίντος

Τα χρηματιστήρια εκτινάχθηκαν σε υψηλά ρεκόρ φέτος, παρά το γεγονός ότι ο μισός κόσμος κατευθύνεται προς τις κάλπες

Μάχη τραπεζικών μνηστήρων στα Βαλκάνια για την Addiko Bank

Η μάχη για τη συγχώνευση τραπεζών στα Βαλκάνια αναταράσσεται από την προσφορά της σλοβενικής NLB

Το ΔΝΤ καλεί Κίνα και ΗΠΑ να λύσουν τις εμπορικές διαφορές

Οι εμπορικοί περιορισμοί «μπορούν να στρεβλώσουν το εμπόριο και τις επενδύσεις, να κατακερματίσουν τις αλυσίδες εφοδιασμού και να προκαλέσουν αντίποινα», είπε η εκπρόσωπος του Ταμείου

Η Goldman διαχειριστής των συνταξιοδοτικών προγραμμάτων ύψους 43 δισ. της UPS

Τα συνταξιοδοτικά προγράμματα στις ΗΠΑ είναι μια δεξαμενή 2,5 τρισ. δολαρίων

Αναδιάρθρωση με 4.000 απολύσεις στην Toshiba

Η αναδιάρθρωση αφορά έως και το 6% του εργατικού δυναμικού της Toshiba στην Ιαπωνία

Καμπανάκι της ΕΚΤ για το χρέος - Οι 11 «παραβάτες» και οι κραδασμοί

Η «δημοσιονομική διολίσθηση» αφήνει τις χώρες ευάλωτες σε γεωπολιτικές εντάσεις και υψηλότερα επιτόκια

To «Iron Dome» της ισραηλινής οικονομίας και η εκτίναξη του ΑΕΠ εν μέσω πολέμου

Οι καταλύτες που οδήγησαν την ανάκαμψη και οι προοπτικές της οικονομίας

Μετά την Gucci, η σειρά της Burberry; - Γιατί ξεθωριάζει η πολυτέλεια

Τα προβλήματα της Gucci αποτέλεσαν «μια ιδιαίτερα αρνητική ανάγνωση για την Burberry» λόγω του παρόμοιου προφίλ των δύο εμπορικών σημάτων, σύμφωνα με την Barclays

Αγορές vs Οικονομολόγοι: Πότε θα μειώσει η Fed τα επιτόκια και θα δώσει ανάσα στις εταιρείες

Οι έμποροι τιμολογούν με πιθανότητες περίπου 70% για μείωση των επιτοκίων στις ΗΠΑ τον Σεπτέμβριο, σύμφωνα με το CME FedWatch Tool

Κίνα: Πώς κρατάει «ζωντανή» τη ρωσική οικονομία

Η Κίνα αποτελεί μία σανίδα σωτηρίας για τη ρωσική οικονομία απ’ όταν η Δύση ξεκίνησε να επιβάλλει κυρώσεις στη Μόσχα