3. Κυρώσεις για τη μη διαβίβαση δεδομένων στοιχείων λιανικής πώλησης, που εκδίδονται μέσω Φορολογικού Ηλεκτρονικού Μηχανισμού (Φ.Η.Μ.)

3.1. Πρόστιμο

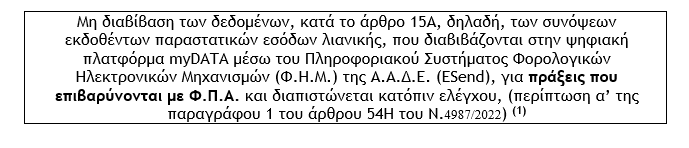

α) Σύμφωνα με την παράγραφο 1 του άρθρου 54Η του Κώδικα Φορολογικής Διαδικασίας (Ν.4987/2022), σε περίπτωση διαπίστωσης μη διαβίβασης των δεδομένων, κατά το άρθρο 15Α, δηλαδή, των συνόψεων εκδοθέντων παραστατικών εσόδων λιανικής, που διαβιβάζονται στην ψηφιακή πλατφόρμα myDATA μέσω του Πληροφοριακού Συστήματος Φορολογικών Ηλεκτρονικών Μηχανισμών (Φ.Η.Μ.) της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (Α.Α.Δ.Ε.), επιβάλλεται στην υπόχρεη επιχείρηση :

αα) Σε περίπτωση πράξεων που επιβαρύνονται με Φ.Π.Α., πρόστιμο ύψους ίσο με το 50% επί του Φ.Π.Α. που αναγράφεται επί του κάθε μη διαβιβασθέντος στοιχείου. Το πρόστιμο αυτό δεν μπορεί να είναι κατώτερο, αθροιστικά ανά φορολογικό έλεγχο, των 250,00 ευρώ, αν η επιχείρηση είναι υπόχρεη τήρησης απλογραφικού λογιστικού συστήματος και των 500,00 ευρώ, αν η επιχείρηση είναι υπόχρεη τήρησης διπλογραφικού λογιστικού συστήματος.

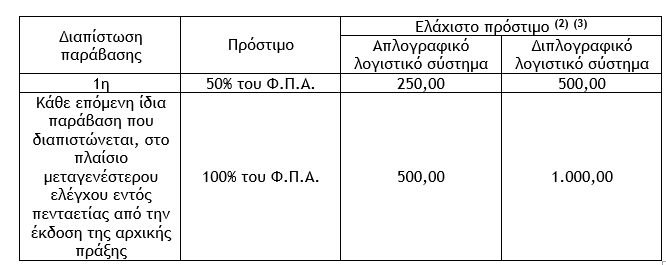

ββ) Σε περίπτωση πράξεων που δεν επιβαρύνονται με Φ.Π.Α., πρόστιμο ύψους 500,00 ευρώ ανά φορολογικό έλεγχο, εφόσον η επιχείρηση είναι υπόχρεη τήρησης απλογραφικού λογιστικού συστήματος, και 1.000,00 ευρώ, ανά φορολογικό έλεγχο, εφόσον η επιχείρηση είναι υπόχρεη τήρησης διπλογραφικού λογιστικού συστήματος.

β) Σύμφωνα με την παράγραφο 2 του άρθρου 54Η του Κώδικα Φορολογικής Διαδικασίας (Ν.4987/2022), σε περίπτωση κάθε επόμενης ίδιας παράβασης που διαπιστώνεται, στο πλαίσιο μεταγενέστερου ελέγχου εντός πενταετίας από την έκδοση της αρχικής πράξης, επιβάλλεται πρόστιμο ίσο με το διπλάσιο του ύψους των ανωτέρω προστίμων.

Επισήμανση : Ειδικότερα θέματα και λεπτομέρειες για την εφαρμογή του άρθρου 54Η του Ν.4987/2022 δύναται να καθορίζονται με κοινή απόφαση του Υπουργού Οικονομικών και του Διοικητή της Α.Α.Δ.Ε.

(1) Το άρθρο 55Η του Ν.4987/2022 προστέθηκε με το άρθρο 173 του Ν.4972/2022 στο Ν.4174/2023 ο οποίος κωδικοποιήθηκε με το Ν.4987/2022. (2) Αθροιστικά ανά φορολογικό έλεγχο (3) Ισχύει από 31.10.2022 και καταλαμβάνει παραβάσεις που διαπράττονται από την ημερομηνία αυτή και εφεξής

(1) Το άρθρο 55Η του Ν.4987/2022 προστέθηκε με το άρθρο 173 του Ν.4972/2022 στο Ν.4174/2023 ο οποίος κωδικοποιήθηκε με το Ν.4987/2022. (3) Ισχύει από 31.10.2022 και καταλαμβάνει παραβάσεις που διαπράττονται από την ημερομηνία αυτή και εφεξής.

Latest News

Η εργασιακή ανθεκτικότητα στο Σύγχρονο Μάνατζμεντ

Η ανθεκτικότητα (resilience), θεωρείται ως μία πολύ σημαντική ικανότητα, πολύ σημαντικότερη σε σχέση με άλλες

Το Transfer Pricing και η αρχή των ίσων αποστάσεων

Πώς επηρεάζει τις συναλλαγές - Τι ισχύει στην Ελλάδα

Τα 7+1 «σημεία» που δείχνουν ότι δεν αλλάζει το παραγωγικό μοντέλο στην Ελλάδα [γραφήματα]

Η εξέλιξη από την εποχή των μνημονίων μέχρι σήμερα

Από 7 κύματα η συμπεριφορά της ελληνικής κοινωνίας – Οι άξονες και τα δίπολα

Πώς άλλαξαν οι αντιλήψεις και οι αξίες από το 2000 και μετά

Τι μπορεί να δυναμώσει Μέση Ανατολή και Κεντρική Ασία

Η αλλαγή των εμπορικών προτύπων αποτελεί μια μοναδική ευκαιρία για τις χώρες να επαναπροσδιορίσουν τη θέση τους στο παγκόσμιο οικονομικό πλαίσιο

Πόση είναι η διαφθορά στην Κίνα

Γιατί η κινεζική οικονομία αναπτύχθηκε ραγδαία παρά τη διαφθορά; - Και γιατί επιβραδύνεται μόλις τώρα, ύστερα από τέσσερις δεκαετίες συνεχούς άνθησης;

Τι ισχύει και πώς εφαρμόζεται η εξαήμερη εργασία - Προϋποθέσεις και αλλαγές

Το διευθυντικό δικαίωμα, ο καθορισμός ημερών αναπαύσεως μισθωτών και τα συστήματα απασχόλησης

Προσδιορισμός και φορολογία εισοδήματος από επιχειρηματική δραστηριότητα

Επιχειρηματικές δαπάνες οι οποίες εκπίπτουν από τα ακαθάριστα φορολογικά έσοδα

Δημόσιο Χρέος και Μεσοπρόθεσμο Πρόγραμμα Σταθερότητας

Η προοπτική και τα ανησυχητικά στοιχεία

Τι ισχύει για την εξαήμερη εργασία στην Ελλάδα και πώς εφαρμόζεται

Οι προϋποθέσεις και οι αμοιβές και αλλαγές με Ν. 5053/2023