Τρεις μεγάλες αβεβαιότητες ρίχνουν τη σκιά τους πάνω από τις αγορές πετρελαίου

Οι υπολογισμοί του ΟΠΕΚ, το δίλημμα των ΗΠΑ για το σχιστολιθικό πετρέλαιο και τα νέα lockdown στην Κίνα δημιουργούν εκρηκτικό μίγμα

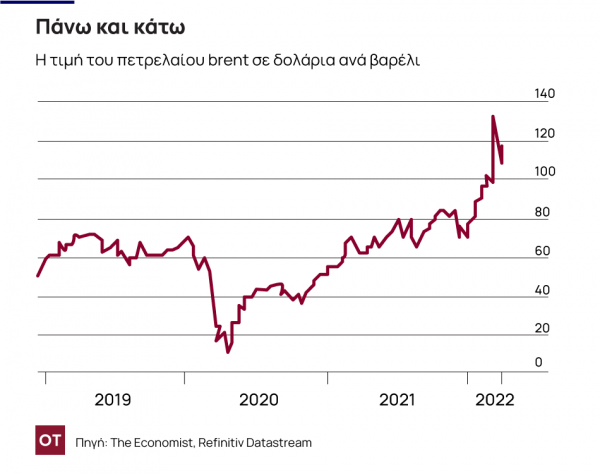

Σχεδόν έναν μήνα αφότου η εισβολή της Ρωσίας στην Ουκρανία ανέβασε σημαντικά την τιμή του πετρελαίου, η αναταραχή σε μια από τις πιο κρίσιμες αγορές εμπορευμάτων στον κόσμο δείχνει ελάχιστα σημάδια πως φτάνει στο τέλος της.

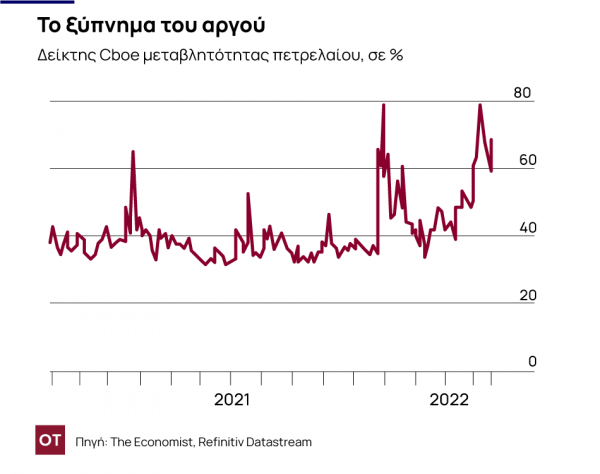

Η τιμή ενός βαρελιού αργού πετρελαίου Brent ήταν περίπου 108 δολάρια στις 18 Μαρτίου, ακόμη υψηλότερη από το επίπεδό της όταν ξεκίνησε ο πόλεμος, περίπου στα 94 δολάρια. Μέσα σε μια νύχτα έπιασε την κορυφή των 128 $ και μετά βρέθηκε τόσο χαμηλά όσο τα 98 $. Πέρα από το χάος του 2020 που σχετίζεται με την πανδημία, ο δείκτης OVX που μετρά την αστάθεια της αγοράς πετρελαίου σπάνια ήταν πιο υψηλός την τελευταία δεκαετία από όδο ήταν αυτόν τον μήνα.

Οι διακυμάνσεις αντικατοπτρίζουν την αλληλεπίδραση μεταξύ των γεωπολιτικών και των οικονομικών δυνάμεων που πλήττουν τον κόσμο σήμερα, από τον πόλεμο μέχρι την αύξηση των επιτοκίων και τον Covid-19. Ακόμη και πέρα από την έκβαση της σύγκρουσης στην Ουκρανία, υπάρχουν τρεις μεγάλες πηγές αβεβαιότητας για την αγορά πετρελαίου.

Η πρώτη είναι αυτό που κάνουν τα μέλη του Οργανισμού Πετρελαιοπαραγωγών Χωρών (ΟΠΕΚ) καθώς οι κυρώσεις της Δύσης χτυπούν και η ρωσική παραγωγή αποφεύγεται. Η Αμερική έχει απαγορεύσει τις εισαγωγές ρωσικού πετρελαίου. Ακόμη και σε χώρες που δεν έχουν κάνει το ίδιο βήμα, οι υποψήφιοι αγοραστές δυσκολεύονται να συναλλάσσονται με τους Ρώσους χρηματοπιστωτικούς μεσάζοντες που έχουν αποκοπεί από την παγκόσμια χρηματοδότηση ως αποτέλεσμα των κυρώσεων και μπορεί να φοβούνται και για νέες κυρώσεις.

Στις 16 Μαρτίου, ο Διεθνής Οργανισμός Ενέργειας, που κάνει προβλέψεις στον κλάδο, δήλωσε ότι οι διεθνείς αγορές ενδέχεται να αντιμετωπίσουν ως συνέπεια έλλειμμα 3 εκατομμυρίων βαρελιών πετρελαίου την ημέρα από τον Απρίλιο. (Ο κόσμος κατανάλωνε περίπου 98 εκατομμύρια βαρέλια την ημέρα πέρυσι.) Η διαταραχή σε αυτό που κάποτε ήταν μια ρευστή παγκόσμια αγορά φαίνεται καλύτερα από το χάσμα μεταξύ των τιμών του δείκτη αναφοράς Brent και του πετρελαίου Urals. Στις 31 Ιανουαρίου ήταν περίπου 60 σεντς ανά βαρέλι. Μέχρι τις 18 Μαρτίου είχε διευρυνθεί σε σχεδόν $30.

Αυτό αφήνει μεγάλη δύναμη στα χέρια των δύο χωρών που είναι οι πιο ικανές να αντισταθμίσουν ένα κομμάτι του ρωσικού ελλείμματος: της Σαουδικής Αραβίας και των Ηνωμένων Αραβικών Εμιράτων. Μέχρι στιγμής, και οι δύο έχουν αντισταθεί στις εκκλήσεις για σημαντική αύξηση της παραγωγής. Σε μια συνάντηση στις αρχές Μαρτίου, ο ΟΠΕΚ και οι σύμμαχοί του (συμπεριλαμβανομένης της Ρωσίας) απλώς επιβεβαίωσαν τα υπάρχοντα σχέδιά τους για αύξηση της συνολικής παραγωγής κατά 400.000 βαρέλια την ημέρα. Η επόμενη συνάντησή τους, στο τέλος αυτού του μήνα, θα παρακολουθηθεί στενά. Με τόση επιρροή στα χέρια δύο κυβερνήσεων συγκεκριμένα, ακόμη και μικρές αλλαγές στις δημόσιες ανακοινώσεις έχουν τη δυνατότητα να πυροδοτήσουν διακυμάνσεις στην τιμή του πετρελαίου.

Η δεύτερη αβεβαιότητα σχετίζεται με την ικανότητα της αμερικανικής παραγωγής σχιστολιθικού πετρελαίου (fracking) να καλύψει το έλλειμμα προσφοράς. Κατά τη διάρκεια της πρώτης έκρηξης του fracking, η οποία διήρκεσε περίπου από το 2010 έως το 2015, η αμερικανική παραγωγή αυξήθηκε, προκαλώντας πτώση της τιμής του πετρελαίου και αποδυνάμωση του δείκτη του ΟΠΕΚ. Όμως οι συνθήκες στην αμερικανική οικονομία έχουν αλλάξει δραματικά έκτοτε, αφήνοντας αναλυτές και εμπειρογνώμονες του κλάδου αμφίβολους ότι το fracking μπορεί να ανταποκριθεί στην πρόκληση.

Καταρχάς, οι συνθήκες χρηματοδότησης είναι λιγότερο ενθαρρυντικές από ό,τι ήταν κατά τη διάρκεια της άνθησης της παραγωγής το 2010-15. Η Ομοσπονδιακή Τράπεζα αναμένεται να αυξήσει τα επιτόκια πολλές φορές φέτος και το επόμενο έτος: οι αποδόσεις του διετούς ομολόγου (των ΗΠΑ) είναι μόλις 2%, σε σύγκριση με τα επίπεδα κάτω του 1% που παρέμειναν κατά το μεγαλύτερο μέρος της προηγούμενης άνθησης (του εν λόγω κλάδου fracking). Ένας άλλος περιορισμός στην παραγωγή προέρχεται από τη στενή αγορά εργασίας της Αμερικής. Υπήρχαν μόλις 128.000 άτομα που απασχολούνταν στην εξόρυξη πετρελαίου και φυσικού αερίου στην Αμερική τον Φεβρουάριο, από άνω των 200.000 στα τέλη του 2014. Με το βασικό ποσοστό ανεργίας στο 3,8% και τους εργοδότες να δυσκολεύονται να καλύψουν ήδη υπάρχουσες κενές θέσεις, το να βρεθούν αρκετές δεκάδες χιλιάδες εργαζομένων που θα πρέπει να μετακινηθούν σε όλη τη χώρα δεν είναι κάτι εύκολο.

Οι στάση του κλάδου έχουν επίσης αλλάξει. Τόσο οι Αμερικανοί παραγωγοί όσο και οι δυνητικοί πιστωτές τους είναι πλέον πολύ πιο προσεκτικοί όσον αφορά τον δανεισμό. Οι τράπεζες και οι διαχειριστές περιουσιακών στοιχείων δεσμεύονται από αυστηρότερα περιβαλλοντικά πρότυπα. Αυτός είναι ένας παράγοντας που οδηγεί σε υψηλότερο κόστος. Το τελευταίο τρίμηνο του περασμένου έτους, οι εταιρείες εξερεύνησης και παραγωγής ενέργειας ανέφεραν την πιο απότομη αύξηση στα λειτουργικά έξοδα μίσθωσης (δηλαδή, το επαναλαμβανόμενο κόστος λειτουργίας γεωτρήσεων) σε τουλάχιστον έξι χρόνια, σύμφωνα με έρευνα της FED του Ντάλας. Οι ίδιες οι εταιρείες εξόρυξης, έχοντας αγωνιστεί να αποκομίσουν σταθερά κέρδη στο παρελθόν, είναι πολύ πιο ένθερμοι στην κεφαλαιακή πειθαρχία αυτή τη φορά.

Το τρίτο και ίσως πιο σύνθετο στοιχείο της αστάθειας της τιμής του πετρελαίου έχει να κάνει με τη ζήτηση. Η στρατηγική της Κίνας για «μηδέν Covid» δοκιμάζεται σε ακραίο βαθμό. Η χώρα έχει καταγράψει τους υψηλότερους αριθμούς κρουσμάτων από την έναρξη της πανδημίας και δεκάδες εκατομμύρια άνθρωποι βρίσκονται υπό περιορισμούς στη Σαγκάη και το Σενζέν, δύο ευημερούσες πόλεις και σημαντικούς κόμβους εξαγωγών. Η Platts Analytics, ο οίκος έρευνας της αγοράς εμπορευμάτων, πιστεύει ότι οι περιορισμοί θα μπορούσαν να μειώσουν τη ζήτηση πετρελαίου κατά 650.000 βαρέλια την ημέρα τον Μάρτιο, ποσό περίπου ισοδύναμο με την παραγωγή πετρελαίου όλης της Βενεζουέλας.

Ακόμη και πριν ξεκινήσουν τα lockdown, υπήρχαν ανησυχητικές ενδείξεις επιβράδυνσης στην οικονομία της Κίνας, ιδιαίτερα στον τομέα των ακινήτων. Τα έσοδα από τις πωλήσεις γης, το καύσιμο με το οποίο λειτουργούν οι κινεζικές τοπικές κυβερνήσεις, μειώθηκαν κατά 30% από έτος σε έτος τον Ιανουάριο και τον Φεβρουάριο. Ο δείκτης Hang Seng Mainland Properties των μετοχών εταιρειών ακινήτων έφτασε πρόσφατα σε χαμηλό σχεδόν πέντε ετών και έχει υποχωρήσει κατά περίπου 50% από την έναρξη της πανδημίας. Οι αρχές, εν τω μεταξύ, διχάζονται μεταξύ της εκστρατείας τους να περιορίσουν τη μόχλευση στον τομέα των ακινήτων και της επιθυμίας τους να διατηρήσουν την οικονομία σε σταθερή ανάπτυξη. Οποιαδήποτε ένδειξη ότι η επιβράδυνση του μεγαλύτερου εισαγωγέα ενέργειας στον κόσμο επεκτείνεται σε ευρεία βάση θα σήμαινε μεγαλύτερη αναταραχή στις αγορές εμπορευμάτων.

Οι μηχανορραφίες του ΟΠΕΚ, οι σύνθετοι υπολογισμοί για το σχιστολιθικό πετρέλαιο στην Αμερική και η υγεία της κινεζικής οικονομίας: Εάν η αυξημένη αστάθεια στην αγορά πετρελαίου πρόκειται να υποχωρήσει, τότε αυτές οι πηγές αβεβαιότητας θα πρέπει να υποχωρήσουν πρώτα. Οποιοσδήποτε από αυτούς τους παράγοντες θα ήταν συνήθως επαρκής για να δημιουργήσει άγριες διακυμάνσεις των τιμών. Μαζί, δημιουργού ένα εύφλεκτο μείγμα.

© 2021 The Economist Newspaper Limited. All rights reserved. Άρθρο από τον Economist το οποίο μεταφράστηκε και δημοσιεύθηκε με επίσημη άδεια από τον Οικονομικό Ταχυδρόμο. Το πρωτότυπο άρθρο βρίσκεται στο www.economist.com

Οι μήνες του χάους και το mission impossible του νέου πρωθυπουργού στη Γαλλία

Η πολιτική κρίση έχει ήδη ένα οικονομικό τίμημα και η αβεβαιότητα σημαίνει ότι οι επιχειρήσεις είναι απρόθυμες να επενδύσουν

Τα οφέλη και τα όρια των ιδιωτικοποιήσεων

Μπορούμε να αντλήσουμε σημαντικά διδάγματα από την ποικίλη εμπειρία του Ηνωμένου Βασιλείου

Γιατί οι «εξαιρετικές οικονομίες» απαιτούν και μια... εξαιρετική ευελιξία

Οι υπεύθυνοι χάραξης πολιτικής πρέπει να προσαρμόσουν τις προσεγγίσεις τους, μεταξύ άλλων μέσω προληπτικών διαπραγματεύσεων με την κυβέρνηση Τραμπ

Η Γαλλία, το mode της «γκρινιάρας μαμάς» και το παράδειγμα της Ελλάδας

Η σύγκλιση των γαλλικών αποδόσεων με της Ελλάδας αποτελεί έλεγχο πραγματικότητας

Κρίση χρέους αλά ελληνικά για τη Γαλλία; Η επόμενη ημέρα και τα σενάρια

Οι επενδυτές έχουν συγκλονιστεί από την πολιτική παράλυση και τα άθλια δημόσια οικονομικά

Κοινή λογική: Γιατί το παιχνίδι του Τραμπ με τους δασμούς δεν χρειάζεται να βγάζει νόημα

Υπάρχει ένα στοιχείο υποκρισίας σε αυτή τη λογική, αλλά αυτό δεν ήταν ασυνήθιστο κατά την τελευταία κυβέρνηση Τραμπ

Η «παγίδα» του μεσαίου διαδρόμου στα Lidl - Γιατί οι άνδρες είναι πιο επιρρεπείς στις περιττές αγορές

Το κυνήγι θησαυρού και οι άσκοπες αγορές έχουν εδώ και καιρό οδηγήσει στην επιτυχία του λιανικού εμπορίου

Γιατί ο εμπορικός πόλεμος του Τραμπ θα προκαλέσει χάος

Οι δασμοί, ειδικά σε μια χώρα, θα οδηγήσουν σε ένα ανίερο οικονομικό και πολιτικό χάος

![Χειμερινή εξοχική κατοικία: Οι Ελληνες γυρνούν την πλάτη παρά την πτώση των τιμών [γραφήματα]](https://www.ot.gr/wp-content/uploads/2024/12/Capture-19-90x90.jpg)