![Πλασματικά έτη ασφάλισης: Αναγνώριση με εξαγορά μισθωτών και μη μισθωτών [πίνακες, παραδείγματα]](https://www.ot.gr/wp-content/uploads/2022/04/Ot_syntaxeis3b-1.png)

1. ΓΕΝΙΚΑ

Για την εφαρμογή του ν. 4670/2020 και της με αρ. πρωτ. Δ.15/Δ΄/24268/27.4.2021 εγκυκλίου της ΓΓΚΑ σχετικά με την εξαγορά χρόνου ασφάλισης για την κατοχύρωση ή θεμελίωση συνταξιοδοτικού δικαιώματος ο e-ΕΦΚΑ, με την εγκύκλιο 38/2021 παρέχει οδηγίες για τον νέο τρόπο υπολογισμού της ασφαλιστικής εισφοράς και με αφορμή την νέα ρύθμιση σύμφωνα με την οποία παρέχεται η ευχέρεια αναγνώρισης χρόνου ασφάλισης έως 150 ημέρες (ένσημα) σε όσους συμπληρώνουν το 67 έτος της ηλικίας αλλά δεν έχουν συμπληρώσει 15 έτη ασφάλισης ή 4.500 ένσημα (ημέρες ασφάλισης). Αρκεί να μην έχουν αναγνωρίσει περισσότερα από 5 πλασματικά έτη ασφάλισης.

Συγκεκριμένα παρέχεται η δυνατότητα με την μορφή δικαιώματος καταβολής εισφορών και αναγνώρισης έως και 150 ημερών, με απαραίτητη προϋπόθεση ο ασφαλισμένος

· να συμπληρώνει εντός του τρέχοντος έτους το 67ο έτος (έως 31-12-2022),

· να έχει διακόψει οριστικά την απασχόλησή του και

· την πραγματική ή την προαιρετική του ασφάλιση.

Η δυνατότητα αυτή δεν αφορά τις εκκρεμείς αιτήσεις συνταξιοδότησης, να μην έχει πάρει σύνταξη από κάποιον άλλο φορέα της Ελλάδας ή του εξωτερικού και να μην δικαιούται άλλη μορφή συνταξιοδότησης (πχ αναπηρίας, χηρείας, κλπ).

Εναλλακτικά μπορούν να συνεχίσουν προαιρετικά την ασφάλισή τους χωρίς να γίνεται έλεγχος των προϋποθέσεων ικανότητας προς εργασία, για χρονικό διάστημα μέχρι 3 έτη.

Με αυτή την ρύθμιση, παρέχεται το δικαίωμα ένταξης στην προαιρετική συνέχιση της ασφάλισης, χωρίς να γίνεται έλεγχος των προϋποθέσεων ικανότητας προς εργασία και για χρονικό διάστημα μέχρι 3 έτη, για όσους ζητούν να συνταξιοδοτηθούν και είχαν τουλάχιστον 500 ημέρες εργασίας εντός ημερολογιακής περιόδου πέντε ετών πριν από την ημερομηνία υποβολής της αίτησης συνταξιοδότησης.

1.1. Θεσμικό Πλαίσιο

Όπως είναι γνωστό με το ν. 4670/2020 ο οποίος ισχύει, από 1.1.2020, αποσυνδέθηκε ο υπολογισμός των εισφορών των Ελεύθερων Επαγγελματιών, Αυτοτελώς Απασχολούμενων και Αγροτών από το δηλωθέν εισόδημα και εισήχθη νέο σύστημα ασφαλιστικών κατηγοριών. Ειδικότερα με τις διατάξεις του άρθρου 30 του ν. 4670/2020 (ΦΕΚ Α’43/28.02.2020) και ορίστηκε ο τρόπος υπολογισμού της εισφοράς εξαγοράς αναγνωριζόμενων χρόνων για μη μισθωτούς ασφαλισμένους, από 1.1.2020, σε συνάρτηση με την επιλεγείσα ασφαλιστική κατηγορία, κατά το έτος υποβολής αίτησης αναγνώρισης.

Η διάταξη του άρθρου 30 ν. 4670/2020 ορίζει ότι «Σε περίπτωση ασφαλισμένου ελεύθερου επαγγελματία, αυτοαπασχολούμενου ή ενός από τα πρόσωπα που υπάγονται στην ασφάλιση του π. ΟΓΑ, για κάθε αναγνωριζόμενο μήνα ασφάλισης καταβάλλεται η προβλεπόμενη από τις διατάξεις της παρ. 1 του άρθρου 39 και της παρ. 1 του άρθρου 40 ασφαλιστική εισφορά, την οποία έχει επιλέξει ο ασφαλισμένος κατά το έτος υποβολής της αίτησης αναγνώρισης».

2. Αναγνωριζόμενοι χρόνοι – πλασματικοί χρόνοι ασφάλισης

Οι μισθωτοί και μη-μισθωτοί του e-ΕΦΚΑ, που εμπίπτουν στο πεδίο εφαρμογής του άρθρου 34 του ν.4387/2016, εξακολουθούν και μετά την 1/1/2020 να έχουν τη δυνατότητα αναγνώρισης των χρόνων ασφάλισης που προβλέπονται:

· α) από το άρθρο 40 του ν.2084/1992, όπως αυτό ίσχυσε έως 31/12/2010 πριν την αντικατάστασή του με την παρ. 18 του άρθρου 10 του ν.3863/2010

· β) από την παρ. 18 του άρθρου 10 του ν.3863/2010 και των άρθρων 39, 40 και 41 του ν.3996/2011

· γ) το χρόνο άσκησης δικηγορίας του άρθρου 14 του ν.1090/1980 .

Η εισφορά εξαγοράς για την αναγνώριση των ανωτέρω χρόνων ασφάλισης προκύπτει, για

· τους μισθωτούς και

· τους μη μισθωτούς.

2.1. Πλασματικοί χρόνοι ασφάλισης

Οι πλασματικοί χρόνοι ασφάλισης είναι οι χρόνοι που αναγνωρίζονται για τη θεμελίωση συνταξιοδοτικού δικαιώματος ή/και την προσαύξηση του ποσού της σύνταξης. Ως αναγνωριζόμενοι πλασματικοί χρόνοι ασφάλισης λογίζονται:

Α) Με εξαγορά (το κόστος της οποίας αντιστοιχεί στο 20% του τελευταίου μισθού για τους μισθωτούς ή του 20% του μηνιαίου φορολογητέου εισοδήματος των αυτοαπασχολούμενων):

– Ο χρόνος στρατιωτικής υπηρεσίας.

– Ο χρόνος γονικής άδειας ανατροφής παιδιών.

– Ο χρόνος εκπαιδευτικής άδειας άνευ αποδοχών και μέχρι δύο έτη. Ο χρόνος σπουδών για την απόκτηση ενός μόνο πτυχίου ανώτερης ή ανώτατης σχολής της ημεδαπής ή της αλλοδαπής ή διπλώματος επαγγελματικής κατάρτισης.

– Ο χρόνος για τον οποίο δεν έχει υπάρξει ασφάλιση σε φορείς κύριας ή επικουρικής ασφάλισης, μετά την υπαγωγή, για πρώτη φορά, στην ασφάλιση οποιουδήποτε φορέα κύριας ή επικουρικής ασφάλισης ή το Δημόσιο.

– Ο χρόνος απεργίας.

– Ο χρόνος μαθητείας.

– Ο χρόνος προσωρινής κράτησης ή φυλάκισης.

– Ο πλασματικός χρόνος γέννησης παιδιού (1 έτος ή 300 ημέρες ασφάλισης για το πρώτο παιδί και 2 έτη ή 600 ημέρες ασφάλισης για κάθε επόμενο παιδί – μέχρι και το τρίτο).

Β) Χωρίς εξαγορά που αναγνωρίζονται μόνο για τη θεμελίωση συνταξιοδοτικού δικαιώματος:

– Ο χρόνος κύησης και λοχείας.

– Ο χρόνος επιδότησης λόγω ασθένειας έως 300 ημέρες, καθώς και ο χρόνος επιδότησης λόγω τακτικής ανεργίας έως 300 ημέρες.

– Ο χρόνος κατά τον οποίο ο ασφαλισμένος έλαβε σύνταξη αναπηρίας.

3. Υπολογισμός Μηνιαίας Εισφοράς Αναγνωριζόμενων Χρόνων

Για την ενιαία αντιμετώπιση των ασφαλιστικών περιπτώσεων από τις Περιφερειακές Υπηρεσίες διευκρινίζονται ειδικότερα τα εξής:

3.1. Μισθωτοί ασφαλισμένοι

3.1.1. Γενικά

Για τον υπολογισμό της εισφοράς εξαγοράς αναγνωριζόμενων χρόνων μισθωτών ασφαλισμένων δεν έχουν επέλθει τροποποιήσεις και εξακολουθούν να ισχύουν οι διατάξεις του άρθρου 34 του ν. 4387/2016, όπως ισχύει,

· είτε πρόκειται για απασχόληση σε έναν εργοδότη,

· είτε πρόκειται για πολλαπλή απασχόληση, για τις οποίες έχουν δοθεί οδηγίες με την υπ’ αριθμ. 29/2017 εγκύκλιο του e- ΕΦΚΑ.

Εισφορά αναγνώρισης μισθωτών (μία ή πολλαπλή μισθωτή απασχόληση)

Στην περίπτωση μισθωτών ασφαλισμένων για κάθε αναγνωριζόμενο μήνα ασφάλισης καταβάλλεται εισφορά ίση με το ύψος του συνολικού ασφαλίστρου κύριας σύνταξης (ασφαλισμένου και εργοδότη), όπως αυτό διαμορφώνεται κατά το χρόνο υποβολής της αίτησης αναγνώρισης, επί των ασφαλιστέων αποδοχών του ασφαλισμένου κατά τον τελευταίο μήνα πλήρους απασχόλησης πριν από την υποβολή της αίτησης αναγνώρισης.

Διακρίνουμε δύο περιπτώσεις:

Περίπτωση, που κατά τον προηγούμενο της υποβολής της αίτησης μήνα απασχόλησης δεν προκύπτει πλήρης ασφάλιση, τότε η εισφορά αναγνώρισης υπολογίζεται επί των αποδοχών του μήνα αυτού που αντιστοιχούν σε πλήρη ασφάλιση.

Περίπτωση που έχει διακοπεί η απασχόληση, η εισφορά αναγνώρισης υπολογίζεται επί των ασφαλιστέων αποδοχών του τελευταίου μήνα απασχόλησης, αναπροσαρμοζόμενων σύμφωνα με τα προβλεπόμενα στο άρθρο 8 παρ. 4 του Ν.4387/2016.

Τα ανωτέρω εφαρμόζονται και στις περιπτώσεις πολλαπλής μισθωτής απασχόλησης, οπότε η εισφορά αναγνώρισης υπολογίζεται επί του συνόλου των ασφαλιστέων αποδοχών.

Παραδείγματα:

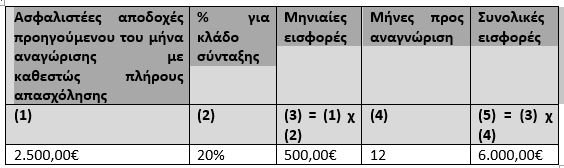

1ο: Μισθωτός (ασφαλισμένος του πρώην ΙΚΑ – ΕΤΑΜ) υποβάλλει τον Ιούνιο 2021 αίτηση για αναγνώριση 12 μηνών ασφάλισης λόγω σπουδών. Οι ασφαλιστέες αποδοχές του για τον Μάιο 2021, όπου είχε πλήρη απασχόληση, είναι 2.500,00€.

Η εισφορά αναγνώρισης προκύπτει όπως παρακάτω πίνακα:

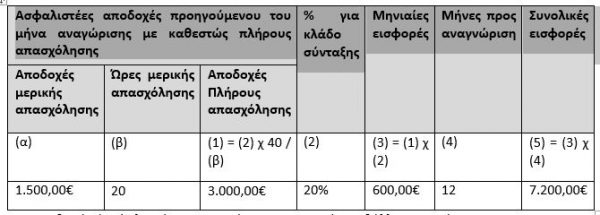

2ο: Μισθωτός (ασφαλισμένος του πρώην ΙΚΑ – ΕΤΑΜ) υποβάλλει τον Ιούνιο 2021 αίτηση για αναγνώριση 12 μηνών ασφάλισης λόγω σπουδών. Οι ασφαλιστέες αποδοχές του για τον Μάιο 2021, όπου είχε μερική απασχόληση (20 ώρες την εβδομάδα), είναι 1.500,00€.

Η εισφορά αναγνώρισης προκύπτει όπως παρακάτω πίνακα:

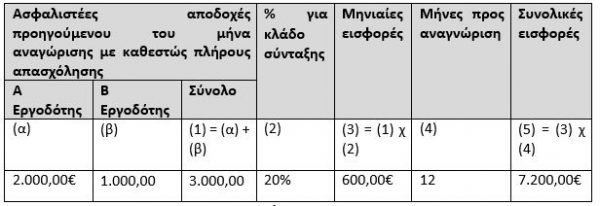

3ο: Μισθωτός (ασφαλισμένος του πρώην ΙΚΑ – ΕΤΑΜ) υποβάλλει τον Ιούνιο 2021 αίτηση για αναγνώριση 12 μηνών ασφάλισης λόγω σπουδών.

Οι ασφαλιστέες αποδοχές του προκύπτουν από τον Μάιο 2021, όπου είχε πλήρη απασχόληση σε δύο εργοδότες, ήτοι

· από τον Α εργοδότη 2.000,00€ και

· από τον Β εργοδότη 1.000,00€.

Η εισφορά αναγνώρισης προκύπτει όπως παρακάτω πίνακα:

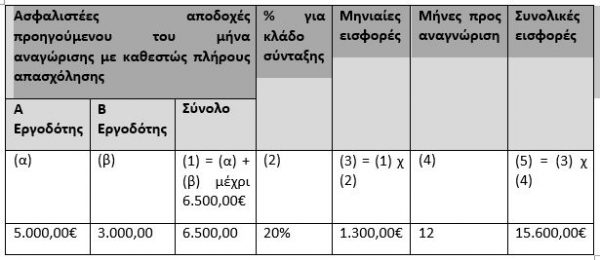

3.1.2. Μέγιστη Βάση Υπολογισμού Εισφοράς

Σύμφωνα με τις διατάξεις της παρ. 2 περ. α και β του άρθρου 38 του Ν.4387/2016, το ανώτατο όριο των ασφαλιστέων αποδοχών για τον υπολογισμό της μηνιαίας ασφαλιστικής εισφοράς μισθωτού και εργοδότη, ανέρχεται στο ποσό των 6.500,00€ τον μήνα.

Για το δεύτερο παράδειγμα αν μισθοί ανά εργοδότη ήταν:

από τον Α εργοδότη 5.000,00€ και

από τον Β εργοδότη 3.000,00€.

Η εισφορά αναγνώρισης προκύπτει όπως παρακάτω πίνακα:

O Παλαιολόγος Ι. Λιάζος είναι Οικονομολόγος – Φοροτεχνικός, Σύμβουλος Εργασιακών & Φορολογικών

![Διακοπές: Πού ξόδεψαν 3,68 δισ. οι Έλληνες – Η μέση ημερήσια δαπάνη [γραφήματα]](https://www.ot.gr/wp-content/uploads/2026/03/tourismos_ar.jpg)